【投資初心者向け】iDeCoの特徴

基本的に海外オフショア投資の内容が多いですが、本日はiDeCoの特徴についてお伝えしていきます。実際にどうなの?(儲かるの?)って聞かれる事が多い内容なのでぜひ理解して頂ければありがたいです。

概要

iDeCoは毎月決めた金額を積み立て投資する事で、将来の個人年金作りが出来、投資したお金が節税に繋がり、受け取る時も税金の優遇措置がある制度です。2002年に出来た制度なのですが、アベノミクスの影響もあり、近年利用者が増加しております。

コロナ禍もあり、お金について考える事が増えた傾向にあり、2020年は特に利用者が増えた年ではないでしょうか。iDeCoを利用する事で所得税や住民税が下がったりと様々なメリットがあります。どういったメリット、デメリットがあるか具体的にお伝えしていきます。

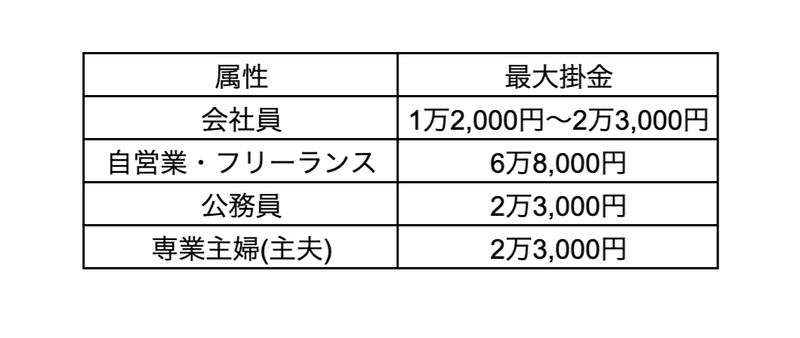

毎月掛けれる最大金額はその方の属性や状況によって変わり、掛金の最低金額は5,000円と決まっております。以下が簡単な表です。

個人事業主は国民年金基金と合わせて6万8,000円です。国民年金基金は個人事業主が任意で加入できる公的年金です。こちらも最大で月額6万8,000円が掛金となっております。会社員の方は企業型DCやDBに加入している、加入していないなど状況によって掛金が変わってきます。

掛金は全額所得控除のため、節税につながり会社員や公務員の方の節税手段の1つとなります。所得が抑えられるため、所得税や住民税が減額になります。

メリット・デメリットの紹介

メリット

・節税等の税制の優遇

こちらが1番のメリットです。運用益は非課税で掛金は全額所得控除になり、住民税や所得税が下がります。住民税は一律10%ですので、どの方も減税になります。所得税は累進課税になっており、もうちょっと年収低ければ所得税の税率下がるのにって方にはベストな節税方法です。

受け取り時にも優遇措置があり、年金受け取り、一時金受け取り、年金と一時金の組み合わせの3通りがあります。実際の受け取れる金額は、運用次第になりますので、受け取れる額によってどの受け取り方をするかを選びましょう。

・掛金の変更が可能

掛金は5000円以上〜1000円単位で変更が可能です。書類を取り寄せて、郵送等で行うため実際の変更までに2~3ヶ月ほどかかるようです。もし何かあって減額したい時にすごく助かる仕組みです。また資金を拠出するのが厳しい場合は掛金を0円して積立を停止する事も可能です。

海外オフショア積立投資も減額が可能ですが、手数料の関係で減額する事はお勧めしておりません。iDeCoの場合も同じで基本的には減額する事は今後の運用のことを考えるとお勧め致しません。

・各証券会社の手数料が安い

iDeCoはどこの証券会社でも手数料が安く設定されており、普通に投資をするよりも優遇されております。

色々な証券会社や金融機関がiDeCo口座開設のキャンペーンやご案内をたくさんしていますが、iDeCoで運用を始めてもらう事で原則その方が60歳までは運用してくれるので手数料が安くても長い期間、手数料をもらい続ける事ができるからです。

デメリット

・原則60歳まで引き出しが出来ない

60歳まで引き出しが出来ないのはかなりのデメリットです。仮に25歳から始めてしまうと35年間引き出しが出来ないため、流動性がありません。40代や50代から始める方はそこまで長くないので気にはなりませんが、20代、30代の方は気になる長さです。

・シミュレーションが困難

証券会社などで現在の属性、年収、掛金を入れるとシミュレーションが出てきますが、"現在"の状態でシミュレーションを行います。何年後かに転職、独立をしてしまうと大きくシミュレーションの数値と異なってきます。

定年までその会社で働くと決めていても何があるかわかりません。掛金も変更ができますので、ある程度のリスクは許容出来ますが、そのシミュレーションは参考程度にして信じ過ぎないようにしましょう。運用利率もあくまで過去の実績と仮定の数値です。

・脱退一時金を受け取るハードルが高い

原則60歳まで引き出しが出来ないとお伝えしましたが、iDeCoを脱退することも可能です。こちらは5つの要件が設定されておりまして、すべて満たすのが厳しいです。もし支払う事が困難な場合は拠出(積立)を一時停止して60歳になったら引き出すしかないというのが現実的です。

実際の減税シミュレーション

年収500万円の会社員の方が最大掛金である2万3000円でiDeCoに加入したとしましょう。

1年で所得税の減税額が2万7,600円、住民税の減額が2万7,600円の合計5万5,200円の節税になります。年間27万6,000円掛金にして、掛金2ヶ月分+αが無料になるようなイメージです。

次に年収1,500万円の会社員の方が最大掛金である2万3000円でiDeCoに加入したとしましょう。

1年で所得税の減税額が9万1,080円、住民税の減額が2万7,600円の合計11万8,680円の節税になります。こちらの場合、同じ年間掛金でも節税出来る金額が変わってきます。掛金の5ヶ月分以上が節税になるので、お得と言えるでしょう。

向いている人

40代、50代で会社員、公務員の方で退職までのある程度の年収が把握出来る方はシミュレーションも立てやすく、節税しつつ資産形成をする事で将来の年金として活用出来るでしょう。

20代の方で公務員として定年まで迎えるもしくは、会社員の方でほぼ100%今の会社で定年を迎えるという方も良いでしょう。

向いていない人

個人事業主(フリーランス)の方は向いてません。また年齢が若い方も向いてないでしょう。個人事業主の方は仕事の種類にもよりますが、収入が安定的な人も少ないですし、iDeCoで節税よりは経費や自己投資をし、ご自身の事業を拡大された方がメリットがあります。

事業を拡大して法人成りをした方が資産形成としては良いんじゃないでしょうか?

また年齢が若い方(約35歳)は、結婚や転職、独立を考える時期もありますので1万円程度の掛金でしたら良いと思います。株式投資でハイリスクハイリターンのかけ方をしても取り返せる年ですので、iDeCoで縛られるよりは違う使い方をされた方が今後の人生の糧になる可能性が高いです。変な生命保険に加入するのであればiDeCoを選びましょう。

まとめ

iDeCoの制度を簡単にまとめとると、節税しながら個人年金の運用が出来る制度です。年収が高い会社員や公務員が利用すれうばかなりお得な制度です。年収が低くても長い年月やることで節税の金額も大きくなるので、悩みどころです。

今後の労働環境の変化や社会情勢がどうなるのか分からないのに60歳までのiDeCoをやり続ける自信がない方はNISAなどで株式投資を始めてみるのも良いと思います。まだ投資等やられていない方は1度経験してみる事をオススメて致します。

本日も最後までお読み頂きありがとうございました。

この記事が気に入ったらサポートをしてみませんか?