経営と知財 #1 CGC(人的資本や知的財産への投資等)への考察②

コーポレートガバナンス・コードの知財に関する開示について、各社がまだ試行錯誤のようですので、少し考察してみたいと思います。

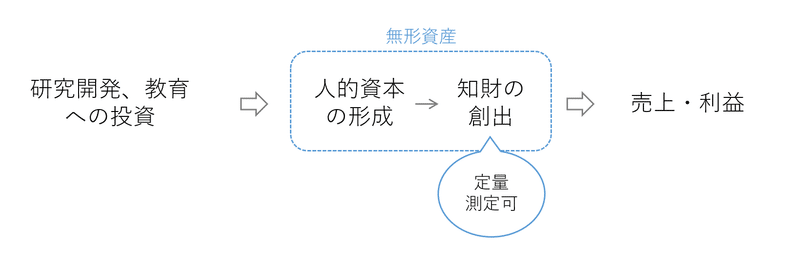

開発投資から収益に繋がるまでのプロセスは以下の流れになります。投資が人の成長や研究を促進し、その結果として特許など知財の創出につながり、最終的に収益に貢献します。

人的資本は人件費だけであればわかりやすいですが、スキル向上や経験などは目に見えません。一方で、知財は例えば特許出願件数とか、費用とか、客観的に、かつ定量的に測定がしやすいメリットがあります。

これを踏まえると、以下のように分解してKPIとしてモニタリングすることができるのではないかと考えています。

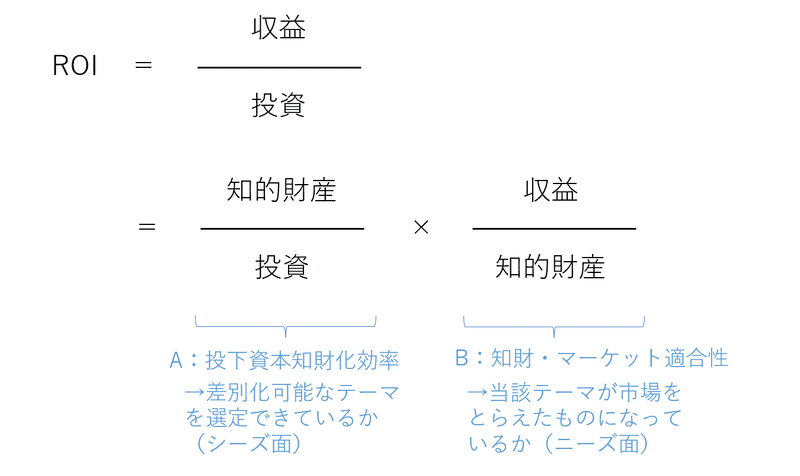

ROIを分解し、知的財産 / 投資(A) × 収益 / 知的財産(B)とします。(※ ”知的財産”は所定期間にかけた費用をイメージ)

特許は、前提として世の中にまだ知られていないものでないといけませんので、特許を取得できる開発のテーマはすなわち差別化に繋がる ”可能性” のあるものということになります。それを踏まえると、知的財産 / 投資(A)は「差別化に繋がるテーマに投資できているか」という解釈ができます。

また研究開発したとしてもそれが事業として成功するか否かは別の話しですので、後段の収益 / 知的財産(B)は「そのテーマが真にニーズをとらえたものになっているか」と捉えることができます。

そこで、ここでは

知的財産 / 投資(A)を、「投下資本知財化効率」、

収益 / 知的財産(B)を、「知財・マーケット適合性」と名付けます。

この両方を満たすことで顧客に付加価値が提供できていることになりますが、分解することで「投下資本知財化効率」はシーズ創出面、「知財・マーケット適合性」はニーズ対応面(知財PPFの質、資産性)としてモニタリングしやすいKPIになるのではないかと思います。

なお、「知財・マーケット適合性」は、評価が難しい知財の無形資産としての価値を表すことにもなります。

現状はかけた費用によるコストアプローチしか知財を”客観的”に評価する術がありませんが、「知財・マーケット適合性」の指標を用いるとバランスシートにはのっていない無形資産(正確には一部のっていることがありますが大多数の特許の価値がのっていないという意味)の価値を表現することができるのではないかと思います。

ーーー

(補足)

【評価上の難点、工夫が必要なところ】

①時間軸をどう考えるのか

私のこれまでの経験則的に、特許は5~10年前に出願されたものが基本特許となることが多く(分野にもよると思いますが)、また有効な周辺特許は製品と1~3年のズレ(開発してリリースするまでの期間)で創出されます。

従って知的財産にかけたコスト額で評価する場合は、数年前の費用の移動平均でとるなど工夫が必要かと思います。累積ではなく移動平均で取ることで、投資や収益とも軸を合わせつつ、また推移をみていけば改善しているのかどうかがわかるようになるのではないでしょうか。

②特許はとっているけど、実は事業と関係ないところでとれているリスク

PPFサイズがある程度大きい場合は、その全てが事業と関係なく、かつその状態で競争優位が維持できるのかを考えると可能性は低いので、この問題は起きにくいと考えます。

ただそのリスクを排除しておくために、統計的なKPIだけでなく少しミクロな視点、定性的な視点で、個々の特許と事業収益性の因果関係も説明しておく方が良いと考えます。

なおこれはPPFサイズが小さい場合の対処方法にもなります。別の機会に記載したいと思います。

【現在の知財価値評価について】

コストアプローチ以外には、将来産み出す収益から逆算するDCF法や、ライセンス収益から評価する方法などありますが、いずれも主観的な側面が含まれるため、投資家目線では納得感がないものと考えています。

ライセンス収益は実績に基づくためある程度蓋然性は高い側面ありますが、ライセンス料率が相対で決まったり、そもそもライセンス料を払う会社と払わない会社があったりで、状況によって大きく変動する性質もあります。

この記事が気に入ったらサポートをしてみませんか?