1兆元規模の時代に突入する中国ライブコマース業界の真実

近年、「ライブコマース+」モデルはECにトラフィックをもたらし、収益の爆発的な増加を実現している。

ライブコマース業界に関連する統計データ

抖音:DAUは6億人を超え、2020年抖音EC事業のGMVは5000億人を超えた。

快手:DAUは2億6000万元を超え、2020年に快手ECのGMVは3000億元を超えた。

アリババ:2021会計年度の淘宝ライブのGMVは5000億元を超えた。

ライブコマースECは新興のマーケティング方式であり、従来のECとは多くの異なる特徴を備えている。

ユーザーの購入コストを節約し、消費の沈み込み傾向に順応し、ユーザーに専門的な購買体験を与え、インタラクティブ性と面白さなどの特徴を備え、内生的な駆動力を備えている。

ライブコマースEC業界の急速な発展は、資本やユーザーなどがこの業界に高い関心を持つようにし、同時に「人・モノ・場所」における「人」、つまりライバーという重要な一環の発展をさらに推進している。

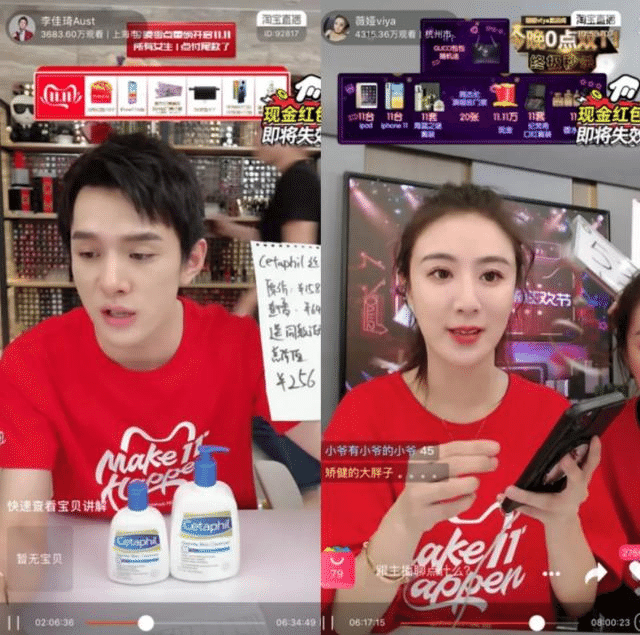

今、AustinとViyaはライバー業界のベンチマークになっている。彼らの成績は、「あらゆるものははすべてライブで販売できる」「誰もがライバーになれる」時代にも、トップライバーが依然として人気を集めていることを証明している。

胖球の618前売り初日2021年5月25日00:00時点のデータ

Austin:売上高25億6500万元、販売数849万8600件、オーディエンス1億600万人。

Viya:売上高23億7900万元、販売数617万4200件、オーディエンス1億400万人。

ECにとって、ライブコマースは売上を増強する役割を果たしている。

ライブコマースECは新興ビジネスとして、中国のMCN産業は2017年から爆発的な成長を見せ、機関数は数百社級から数万社級に急増した。

中国のMCN業界の成長空間は業界競争の激化に伴って徐々にダウンサイジングしつつあるが、依然として比較的規模は大きく、現在の中国はライブコマースなどの新モデルを積極的に奨励して消費を活性化し、雇用のハードルを緩和し、MCN業界の発展を間接的に推進している。

ライブなしでは成長しない!とも言うことはできるが、注目すべきは、ライブコマースECの拡大と経営モデルの多様化に伴い、業界のサービスモデル、提携モデル、ブランド側、MCN機関、ライバーなどが一連の問題に直面し始めていることだ。

(1)ライブコマースECが1兆元規模の時代に突入

2019年末、ライブコマースECは新たな追い風となった。ライブコマースECのデータを見ると、2019年のダブル11淘宝ライブは約200億元の成約を牽引した。蘑菇街の2020事業年度第1四半期のライブコマースは前年同期比102.7%増加で、ライブコマース事業は同社のGMV全体の31.5%を占めた。

このような状況の中で、各種プラットフォームはライブコマースECの仲間入りを続けており、中国のEC業界は新たな変革に直面し始めている。

また、抖音は羅永浩と契約し、快手はCCTVとライブコマースするなど、抖音快手などのプラットフォームのライブコマースECサービスの決意を高らかに宣言している。

特に2020年のコロナの影響で、ライブコマースECは最も人気のある小売のビジネスモデルとなり、その影響は大きく、プラットフォーム側、投資側、制作側、ユーザーなど産業チェーンの各段階で人気を集めている。

iiMedia Research(艾媒コンサルティング)のデータによると、2020年、中国のライブコマースECの市場規模は前年比121.5%増の9610億元に達した。2021年のライブコマースEC全体の規模は引き続き比較的高い成長を維持し、規模は12012億元近くに達する見込みだ。

(2)主なライブコマースECプラットフォームの分布

全体的に見ると、多くのライブコマースECプラットフォームの中で、淘宝のライブコマースが最も急速に発展しており、快手と抖音がその後に続いている。

「猫快抖(タオバオ、快手,抖音)」の模範的な役割の下、他のプラットフォームも同サービス展開を開始し、戦略の重点をライブコマースECに移し始めた。

2019年、ECとコンテンツプラットフォームは内部で競争するが、コンテンツプラットフォームのトラフィックがECプラットフォームに脅威を与えるのに十分ではなく、自社で建設したECの資産が重く、収益効率化は広告に及ばず、コンテンツプラットフォームが局に入るかどうかは不確実性があるため、双方の提携を主とし、コンテンツプラットフォームはECにプラットフォーム外のトラフィックを提供する。

2020年、淘宝と快手,抖音は提携から競争へと移行ぢys。

淘宝は外部のトラフィックに過度に依存することを避けるため、ユーザーがショートムービーのショッピング習慣を形成してGMVを分流することを避け、コンテンツ上の展開を加速した。

抖音と快手はECでより高い収益化率を追求し、自社ECプラットフォーム立ち上げを加速して淘宝に過度に依存しないようにし、淘宝以外のサプライチェーンとの提携でトラフィックデータが常にプラットフォームに残るようにすることも求めている。

ライブコマースECプラットフォームは多いが、プラットフォーム自体の属性の違いにより、各プラットフォームはライブコマースECを発展させる過程においても異なる特徴を示している。

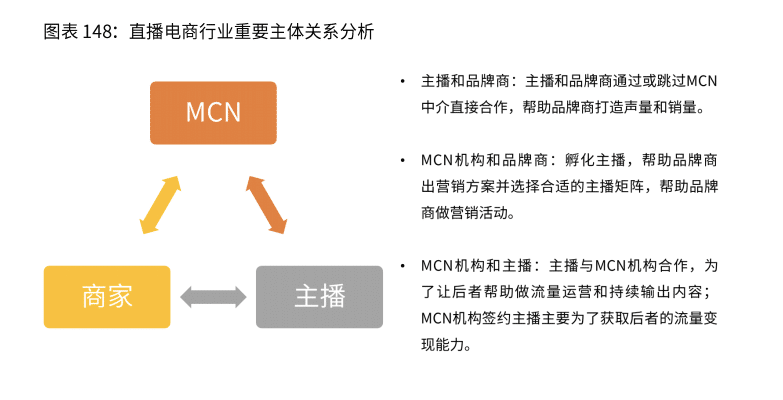

(3)ライブコマースEC業界の協同ガバナンスモデル

ライブコマースECの業界リンクにおいて、ライバー、MCN機関、商店は業界生態における3つの重要な主体である。

業界の発展初期には、ライバーが偏っており、オンライン店舗とライバーのマッチングが難しく、規範的でない混乱が発生しやすい。

MCNが業界チェーンに加入した後、MCNはライバーと業者を専門にマッチングし、ライブコマースECが開通し、業界は徐々に規範化に向かっている。

(4)ライバーの敷居が低く、給料が高く、需要が大きいが、トップに踊り出るのは難しい

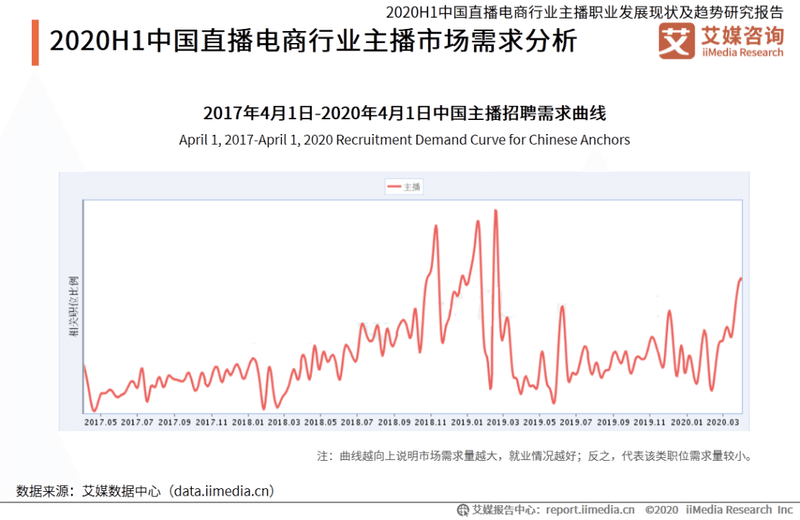

2020年上半期、43.57%の職位がライバーの学歴水準を要求していない。同期間、中国のライバーの平均収入は8330元だった。

需要を見ると、2018年Q4~2019年Q1、中国のライバーポストの需要が急増し、3回のピークを記録した。

2019年6-7月からライバー市場の需要は変動して上昇する傾向を示し、2020年3月までライバー市場の需要は引き続き上昇し、ピーク点に達していない。

「敷居が低い」、「給料が高い」、「需要が大きい」など、ECのライブコマース業界は引き続き多くの人材を同領域に誘致しているが故にライバー業界は競争が激しい。

注目すべきは、多くの企業はライバー人材の学歴や仕事の経験を強制的に規定していないが、実際には隠れた能力で総合力の高い効率的な人材を厳選しており、すべてのライバーがライバーになれるわけではなく、ファンの流れがあるライバーがキャリアの達人になれるとは限らないということだ。

(5)ライバー業界のピラミッド構造がはっきりしている

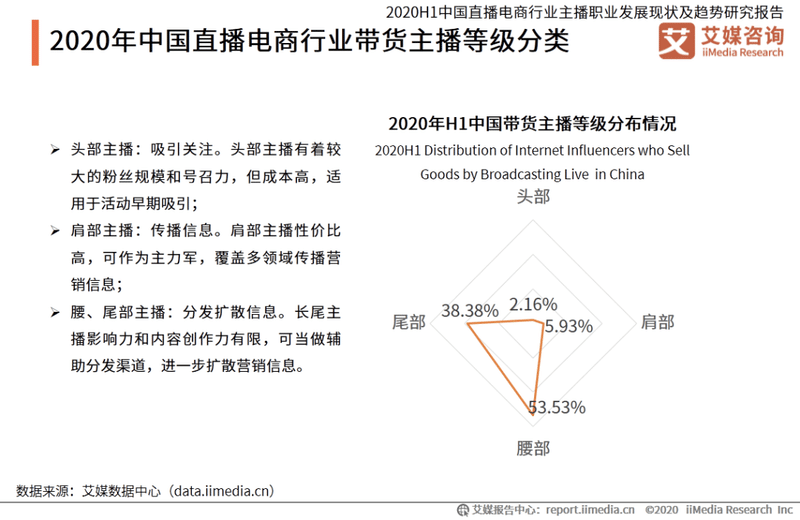

ライバーの等級別を見ると、中国のライブコマースEC業界の商品を販売するライバーの「二八」効果が顕著で、トップライバーの割合は比較的少なく、2.16%、アッパー層(肩部)ライバーの割合は5.93%、ミドル層(腰部)ライバーは53.53%、ボトム層(尾部)ライバーは38.8%だった。

職業構造を見ると、ミドル層とボトム層ライバーが大多数を占めている。ミドル層とボトム層のライバーの多くは経済的なプレッシャーや衝動に迫られて商品を販売するライバーを職業に選んだ。

成長初期はわずかな給料で生活していたが、人気が出るスピードが遅く、心理的なプレッシャーが大きかった。また、ライバーが過去に商品販売した経験は、業界を超えた職業選択の足がかりにはなりにくく、長期的なキャリアアップの道は狭い。

(6)ライバー業界は最終的に規範化に向かっていく

艾媒コンサルティングのアナリストは、

「ライバーは社会に一定の影響力を持つKOL集団であり、彼らの言動や価値観はファンに影響を与えるため、彼らに対する制約は特に重要だ」

と指摘している。将来、ライバーが資格を持って職務に就くか、ライバーの職業化が普遍的に実現するかどうかにかかわらず、1つの傾向が現れている。つまり、前期の野蛮な発展を経て、ライバー業界は最終的に徐々に規範化に向かう。これは内在的な法則によるものである。

(7)中国のMCN機関数は急増

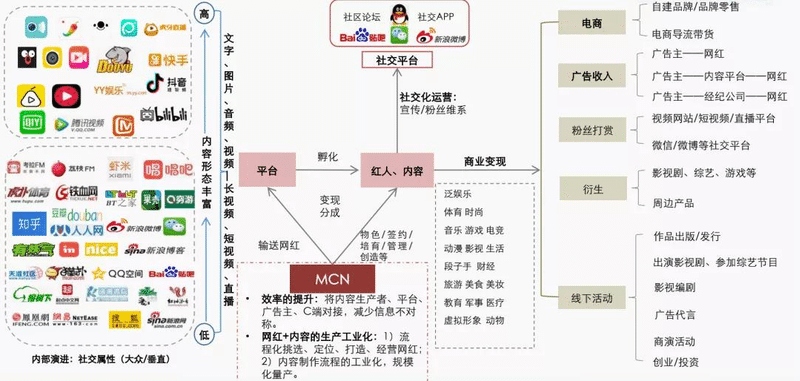

中国MCNは1種のマルチチャンネルネットワークの形態であり、PGCコンテンツを連合し、資本の強力な支持の下で、コンテンツの持続的な輸出を保障し、それによって最終的に商業の安定的な収益化を実現する。

コンテンツ産業の新興モデルとして、中国MCN産業は2017年から爆発的な成長を見せ、機関数は数百社級から数万社級に急増し、平均成長率は前年比100%を超えた。

艾媒コンサルティングのアナリストは、中国のMCN機関の数が急激に増加し、コンテンツ産業の参入企業がますます多くなり、業界の競争がさらに激しくなるだろうと見ている。

(8)中国のMCN産業発展業態が豊富

現在、中国のMCN産業には主に7種類の業態があり、コンテンツ生産と運営業態を基礎コアとし、その他の5大業態(マーケティング業態、EC業態、仲介業態、コミュニティ/課金型知識学習業態、IPライセンサー業態)をマネタイズの外延とし、組み合わせて差別化発展を図っている。

このうち、EC業態はファンとのコミュニケーションを重視しており、主にコンテンツ生産+ECの方式を通じて、コンバージョンを実現している。

EC業態は個人IPを形成し、強固にすると同時に、同様にファンのニーズに合致した消費転化であり、ECのマネタイズとブランドのマネタイズの効率は往々にして広告の換金より高く、単一ファンの収入規模(LTV)も広告をはるかに上回り、2019年に最も人気のある収益モデルとなっている。

駆動力の違いにより、EC業態はさらに人気ECとコンテンツECに分けることができ、前者は「人」を主な駆動力として販売転化を完了し、後者は「コンテンツ」を主な駆動力として販売転化を完了する。

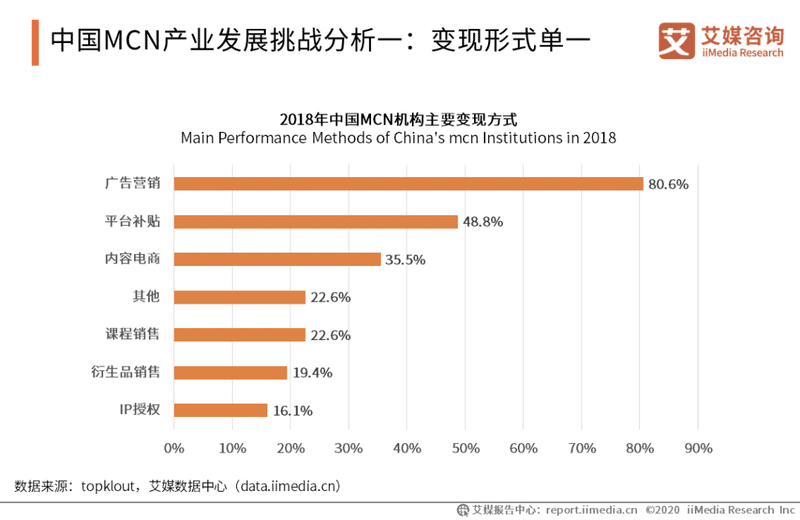

(9)MCN産業発展の課題単一の収益モデル

現在、MCN機構の主な収益モデルは広告マーケティングとプラットフォーム補助金であり、広告収入は頭でっかちであり、主流の収益モデルは依然として単一である。

艾媒コンサルティングのアナリストによると、MCN機関の商業価値は、ブランド企業がインターネットに投入する資金の一部を分割したことに大きいが、ブランド企業の広告投入の主な陣地はテレビメディアであり、近年のエレベーター広告の衝撃と相まって、インターネットに投入される広告の割合は決して楽観的ではない。

将来、マルチルートで収益モデルを模索することはMCN発展の活路の一つである。

(10)MCN自体がKOLに転換

MCNはもはや単一のKOL機関ではない。

この役割から転身し、サービスモジュールの調整を行い、サービス範囲を拡大し、サプライチェーン、マーケティング側、サービスラインに関わる川上・川下商業組織を構築し、データツールを自ら構築し、システム化運営を行い、大量インキュベーションIP、アカウントバンド運営などのサービスを展開し、消費者生活などのマルチシーン業態に徐々に拡大し、産業インターネットの重要な一環となっている。

終わりに

吉川真人と申します。10年前に北京に留学した際に中国でいつか事業をしてやる!と心に決め、現在は中国のシリコンバレーと呼ばれる深センで中古ブランド品流通のデジタル化事業を中国人のパートナーたちと経営しています。

深センは良くも悪くも仕事以外にやることが特にない大都市なので、時間を見つけては中国のテックニュースや最新の現地の事件を調べてはTwitterやnoteで配信しています。日本にあまり出回らない内容を配信しているので、ぜひnoteのマガジンの登録やTwitterのフォローをお願いします。

ZOOMを使った講演依頼やリサーチの依頼はお気軽にどうぞ。

この記事が気に入ったらサポートをしてみませんか?