一人ポートフォリオ検討会議(2024/01/28 ①)

今回のテーマは「インフラ:金融」

今回は「インフラ:金融」というテーマで投資している企業について検討。

現在投資中、または投資を検討しているのは↓の6社。

SBIグローバルアセットマネジメント(4765)

全国保証(7164)

イントラスト(7191) ※未保有

レオス・キャピタルワークス(7330)

ジャフコグループ(8595)

イー・ギャランティ(8771)

一件ずつ見ていくの、面倒だな・・・

SBIグローバルアセットマネジメント(4765)

元モーニングスター。

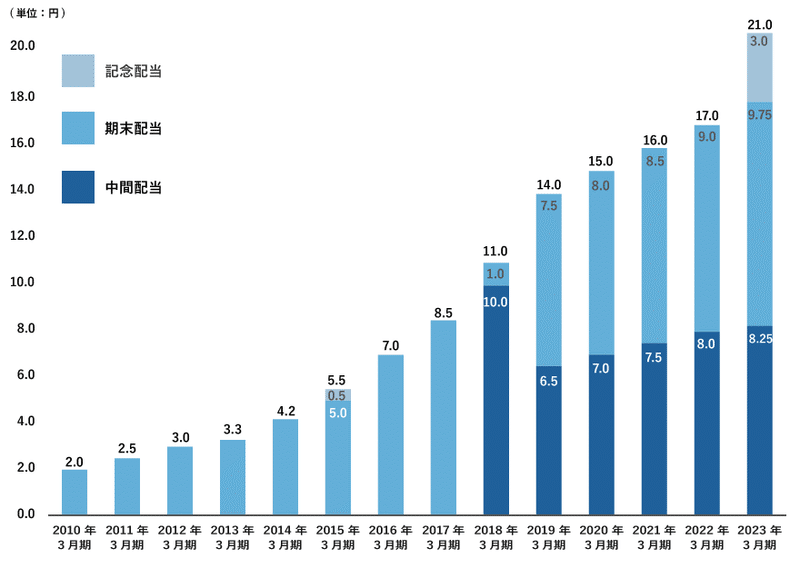

2023年3月期までで、14期連続増配。

かと言って配当利回りが低いわけでもないし、何でここっていつまで経ってもこんな微妙な株価なんだろう。

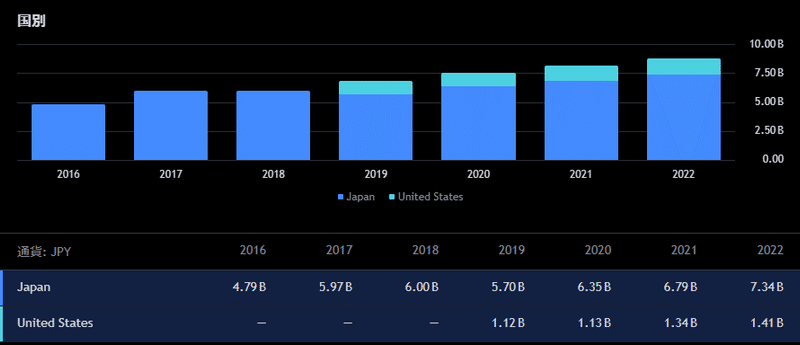

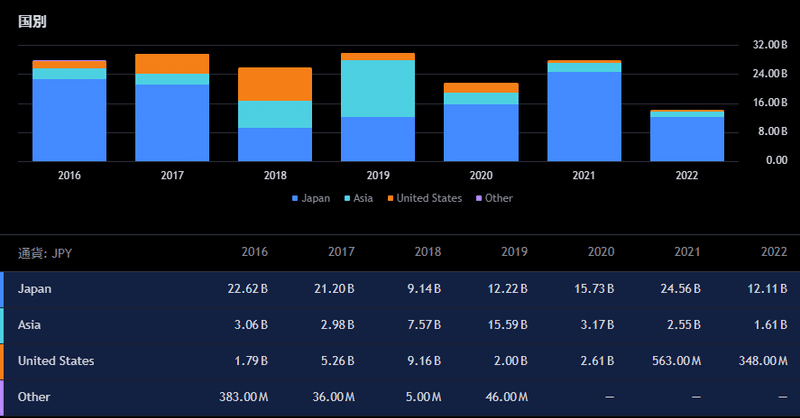

海外企業のM&Aとかやって、売上も、海外比率もコツコツ積み上げてきているし。

この企業は、まずネット証券のガリバーであるSBI証券のリソースをフルで使えるのが大きい。

で、新NISAを当て込んで、超低コストの投資信託(しかもインデックスファンドだけでなく、アクティブファンドも)をガンガン組成していて、しかもそれの評判がいい。

「『SBI日本高配当株式(分配)ファンド(年4回決算型)』好調な資金流入を受け設定後23営業日で300億円に到達」

https://www.sbigroup.co.jp/news/2024/0117_14350.html

だから、たとえ超低コストとはいっても、ストック収入の積み上げが今後相当なものになる気がする。

なので、昨晩までは一瞬「全売却かな・・・」と思っていたけど、しばらくは保有し続けよう。

★結論=「保有継続」

全国保証(7164)

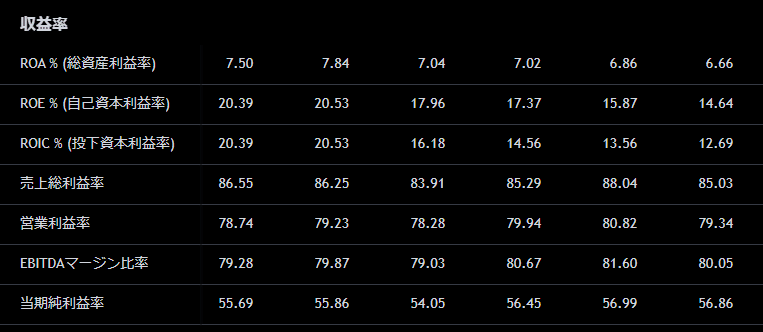

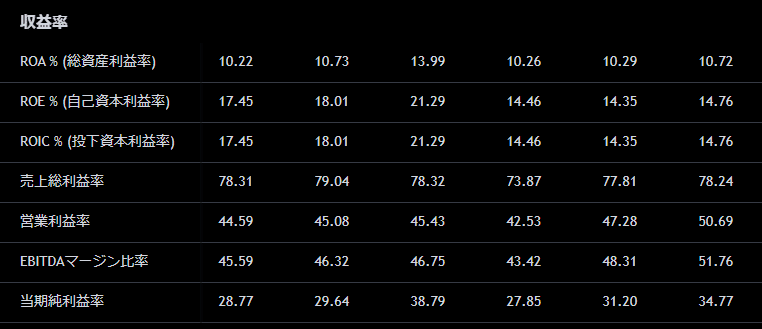

住宅ローン保証の最大手。ここは各種収益率がとにかくエグすぎる。

つまり高収益のストック収入の積み上げがエグいんだろうし、いくら少子高齢化で人口減少がメガトレンドだとしても、この収益率はちょっとやそっとじゃ揺るがないだろうと。

ただ、長期的には海外展開しないと厳しい気はするけど、この手の業種って海外展開の実現性ってどうなんだろう。

当面は、ということで、保有。

★結論=「保有継続」

イントラスト(7191) ※未保有

家賃保証が主事業。

現時点では未保有。組み入れようと思った時点から、なかなか長期の下落トレンドが止まらない。

ただ、もうそろそろ止まりそうなので、虎視眈々と狙っています。

全国保証で住宅ローン保証をカバーして、こちらで家賃保証をカバーして、ということで、

「人が生活するうえで回避できない、住居に関するお金周りの保証をカバー」

という目論見。

で、しかも今後は外国人労働者の受け入れを推進しようという国の方針もあるはずなので、その流れもこういった企業には追い風なのかなと。

また、同社は家賃保証以外にも、医療・介護保証も育成中とのことで、要は、

「信用力のない人達に対するセーフティーネットの手段という、社会貢献的な側面も強い企業」

になっていくのかなと期待。

売上推移も右肩上がりで、前掲2社同様、ここもストック収入がすごいんだろうな。

★結論=「保有(予定)継続」

レオス・キャピタルワークス(7330)

ここは他と保有目的が少し違って、『ひふみプラス』や『ひふみワールド+』の受益者としての応援も込みで保有。

ただ、今さらながらよく考えると、それだと、

『ひふみプラス』『ひふみワールド+』の受益者としてのリスク

レオスの株主としてのリスク

で、リスクの2階建てになる気が・・・ 運用成績が落ちれば当然レオス株も下落する可能性が高いだろうし・・・

いや、もちろんそれも予め重々承知の上で保有したわけだけど、そこまでれオスに突っ込んでいいものかしら・・・

『ひふみプラス』『ひふみワールド+』の受益者である時点で既に同社を応援している側面もあるわけだし、

資産運用業という点では、前掲のSBIグローバルアセットマネジメントとも被るわけだし、

そもそも、レオスはSBIグローバルアセットマネジメントと同じ、SBIグループだし、

ということで、全売却しようか。

★結論=「全売却」

ジャフコグループ(8595)

ここは、目先の収益率に目が行き保有してしまったものの、

売上推移がメチャクチャ。

ビジネスモデルが旧態依然としているのか、レオスを含む他企業と異なり、ストック収入ではなく、フロー収入メインなんだろうな。

長期目線ではちょっと怖くて投資できない。全売却。

★結論=「全売却」

イー・ギャランティ(8771)

ここは企業の売掛債権保証が主事業。今株主構成見たら、あー、伊藤忠系だったっけ。忘れてた。

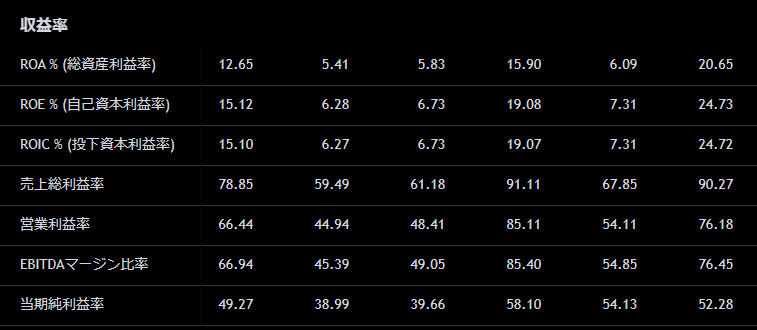

ここも収益率は相当なもの。

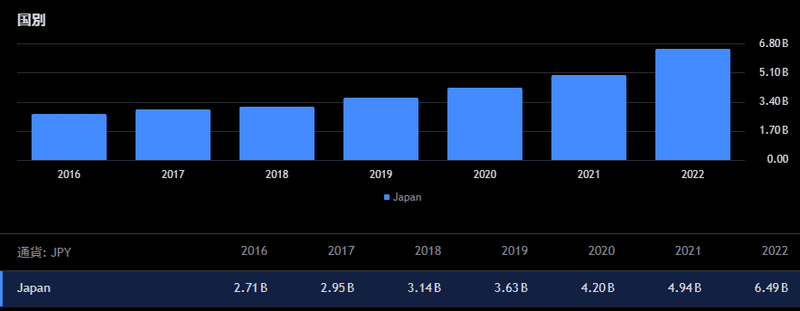

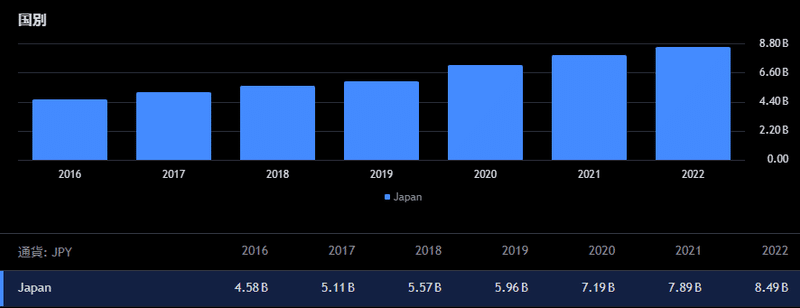

売上推移も堅調です。

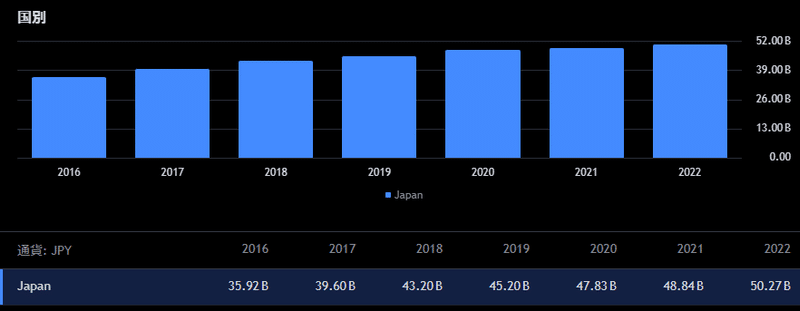

売上については、2020年のコロナ禍で企業の経営が苦しくなった際に、イー・ギャランティの売上がそれまでの推移と比べ、ガンッと上がった。

その後売上はどうなるんだろう、と思っていたけど、↑の通り。

これがストック収入の強さだろうし、コロナ禍で企業も「不測の事態というのはいつでもあり得る」という教訓を得たんだろうな。自然災害も多いし。

全国保証、イントラストと同様で、海外売上がないのが長期的にはどうなるのか?というの懸念事項はあるものの、当面は問題なしと判断。

★結論=「保有継続」

結論

SBIグローバルアセットマネジメント = 「保有継続」

全国保証 = 「保有継続」

イントラスト = 「保有(予定)継続」

レオス・キャピタルワークス =「全売却」

ジャフコグループ = 「全売却」

イー・ギャランティ = 「保有継続」

こう並べてみると、保証系が好きだな、自分は。

資産運用だって自助努力による将来の自分への保証みたいなもんだし。

個人の住宅ローン保証 = 全国保証

個人の家賃保証、医療・介護保証 = イントラスト

企業の売掛債権保証 = イー・ギャランティ

個人の資産形成 = SBIグローバルアセットマネジメント

ということで、自分は「個人と企業のセーフティーネットになる企業」という観点で投資先を選定しているのだなと追認。

かつ、ビジネスモデルがストック収入中心の企業、という感じ。

ただ一方で、保有(または保有予定)を継続する4社合算で見たときに、海外売上が少なすぎるという問題もあり。↓が海外比率。

SBIグローバルアセットマネジメント = 15%程度

全国保証 = 0%

イントラスト = 0%

イー・ギャランティ = 0%

そのあたりの懸念事項は、保有しつつ推移を見守ろう。

この記事が気に入ったらサポートをしてみませんか?