経営組織論と『経営の技法』#159

CHAPTER 7.3.3:ゴミ箱モデルによる決定

すでに述べたように、ゴミ箱モデルによる意思決定では、解が示されることもありますが、必ずしも問題が解決するとは限りません。ゴミ箱モデルによる意思決定では、見過ごしや飛ばしといった決定がなされることも多くあります。見過ごしは、問題にそもそも注意が払われなかったり、他の問題を決める場に途中から変わってしまったりという決定を指します。

また飛ばしとは、問題を解決せずに先送りすることを指します。ゴミ箱モデルのような形で意思決定が行われている組織というのはあまり健全な印象を受けませんし、確かに出される意思決定も必ずしも合理的な解とはいえません。ですから組織は組織化された無秩序の状態を脱する必要があります。

しかし一方で、ゴミ箱モデルはどんなに不確実で曖昧な状態であっても、何らかの意思決定が組織ではなされることを示してもいるのです。不確実で曖昧な状況では、問いが定まったとしても、なかなか合理的な解を探し出すことが難しいことが少なくありません。そのために延々と(満足あるいは最適な)解を探すことになるよりは、たとえ満足なあるいは最適な解ではなくとも、決定を行い、先へ進めることが大事なこともあります。意思決定を行い、行動を起こしながら、より良い解へ向かっていくことのほうが、組織にとっては良いこともあります 。

【出展:『初めての経営学 経営組織論』161~162頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村修也・久保利英明・芦原一郎/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

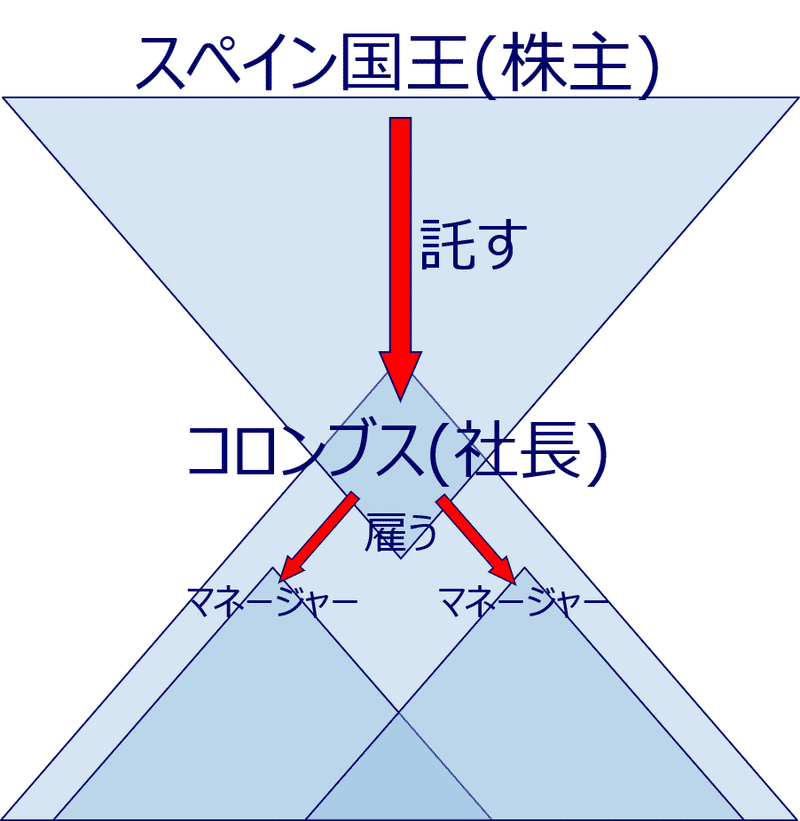

1.内部統制(下の正三角形)の問題

リスク管理(リスクを取ってチャレンジするためのリスク管理)の観点から見ると、意思決定がされない場合とされる場合がある、ということが、1つ目の問題です。

ここで、リスクのある決定をしてしまうよりも、決定しない方がマシ、という見方もあり得ますが、本文の後段部分で検討されているように、先送りするよりは動き出す方がマシ、という場合もあります。経営のチャンスを逃すことも、リスクの1つだからです。

2つ目の問題は、それでもリスクコントロールを効かせていくためのヒントです。

もちろん、最初の意思決定の段階から、リスクコントロールを効かせていくことを考えなければなりません。例えば、前回(#158)の図7-3で示された「構造」「タイミング」の中で、意思決定がされる場合の最低限のルール(確認すべき事項や、踏むべきプロセスなど)を定め、意思決定の現場でリスクを抑える工夫をします。組織内のあちこちに、リスクもチャンスも人材も散らばっていて、それを無理に集めたり削ったりできないでしょうから、それらが集められて反応を起こす場面で、リスクコントロールするのが一番現実的でしょう。

けれども、頑張ってこの程度なのであれば、むしろ実験的にやってみて、その結果を検証するような、「走りながら考える」やり方も合わせて取り入れる方が、事前事後の両方のチェックが効くことになり、より好ましくなります。

本文の最後の部分は、リスク管理のことを中心に論じたものではありませんが、リスク管理の観点から見た場合と同様のポイントが見えてきたと言えるでしょう。

2.ガバナンス(上の逆三角形)の問題

このような事後検証は、内部監査の得意とする方法です。監査を意味するauditは、コンサルタントやアドバイザーとは明らかに異なり、第三者的な立場からの中立的なチェックであって、事後監査がその中心的な手法となります。本来、「所有と経営の分離」を制度化した会社法の下で、監査役・社外取締役・独立取締役は、株主の代理として経営者をチェックするガバナンス上の重要なツールです。

けれども、上記のとおり、このチェックが、単に経営者の責任追及などに使われるだけでなく、会社組織の意思決定プロセスを強化し、より良いビジネスモデルを作るためにも活用できることを意味するのです。

3.おわりに

ここでは、社内体制もプロセスも不完全な会社組織をイメージして、「ゴミ箱モデル」を検討し、その結果、事後的なチェックの有用性が浮き彫りになりました。

では、その他の会社組織では事後的なチェックが無意味かというと、そうではありません。

それは、事前のプロセスだけでリスクを完全にコントロールできるような完璧な組織やプロセスは、現実的に考えられないこと、そもそも「リスクを取る」ことも視野に入れたプロセスであって、不確実さは避けられないこと、から、より慎重を期す(そのために事後チェックをする)ことの意味が認められるからです。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?