経営組織論と『経営の技法』#96

CHAPTER 4.3.2:マトリクス組織と一部事業部制組織(③カンパニー制組織)

一部事業部制組織と同様に、事業部制組織が進展した姿として、それぞれの事業部が1つの会社のようにより独立させた形のカンパニー制があります。これは事業部制組織の規模がさらに大きくなったときに起こる組織形態です。製品別事業部制組織では、トラックや乗用車、バイクといった1つの製品が事業部の単位となります。

(図4-6)カンパニー制組織

各事業部がどんどん規模を大きくしていったときに、その中で生まれた1つ1つの事業を分割しつつ、類似の製品事業部間での効率を高める組織形態が、カンパニー制と呼ばれる組織形態です。図4-6からわかるように、カンパニー制では、個々の類似の事業部の上にカンパニーが置かれます。

たとえば、トラック事業部が事業規模の拡大とともに、大型トラックと小型トラックの事業部にさらに分割したとき、それぞれを乗用車やバイクと同列の事業部にするのではなく、トラックカンパニーを置いて、その下に大型トラックと小型トラックの事業部を置くように組み立てるのがカンパニー制です。

事業部制組織も各事業部は自立的で独立的な組織でしたが、カンパニー制の下でのカンパニーは、より自立的で独立的な存在として位置づけられます。個々の事業部が関連はするが小さい規模になる場合には、このように各事業部の上にカンパニーを置くことで、職能別組織と事業部制組織の双方の利点を得ることができるようになるのです。

【出展:『初めての経営学 経営組織論』91~92頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村修也・久保利英明・芦原一郎/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

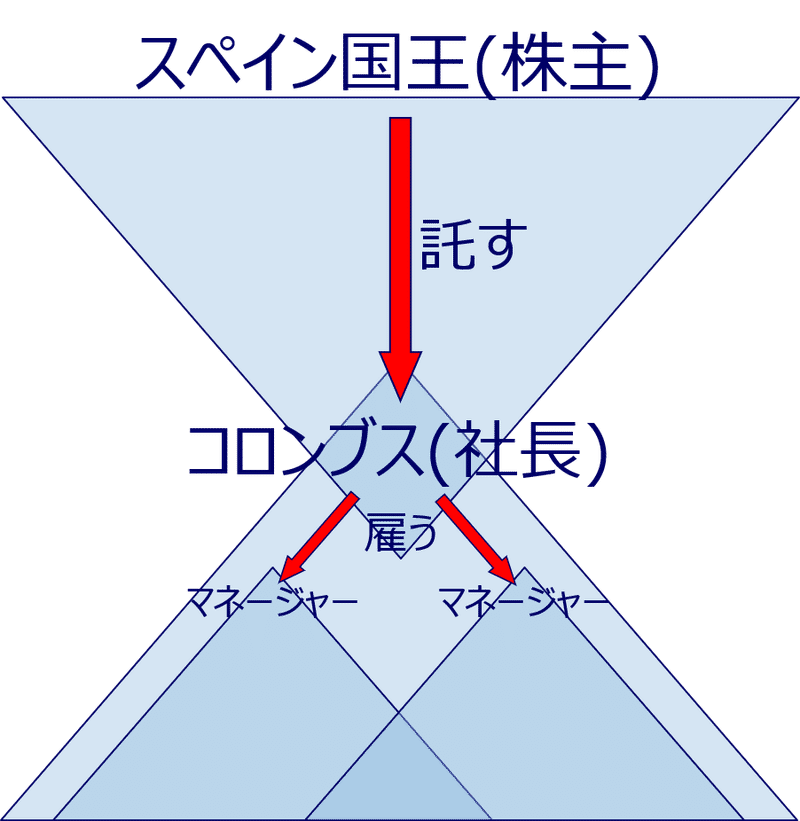

1.内部統制(下の正三角形)の問題

カンパニー制は、事業部制をさらに発展させたものです。持ち株会社の一歩手前で、各カンパニーが1つの会社と位置付けられるだけの権限と機能を持ち合わせている場合が、その典型例です。

つまり、図4-6で言えば、各カンパニーのトップ3名が、各カンパニーの会社経営者であり、会社全体のCEO(役員会)が、投資家と同じ立場に立ちます。

これは、会社の内部統制の手法として、ガバナンスと同じ手法、すなわち各カンパニーのトップ3名に経営を託し、「所有と経営の分離」の観点から経営権を全て委ね、会社全体のCEO(役員会)は、基本的に経営には口出ししない、というものです。

カンパニー制では、各カンパニーのトップに経営の全ての権限が委譲されている(はずな)ので、各カンパニーの人事と財務も独立しています(はずです)。経営のツールは、突き詰めるとカネとヒトで、経営者になれば、たとえば重要な案件には優秀な人材と大きな予算を与えることで、プロジェクトをコントロールします。

このことは、人事採用も社内異動も、つまり人事も、全て各カンパニーが独自に行い、資金調達も投資も、つまり財務も、全て各カンパニーが独自に行うことを意味します(はずです)。つまり、各カンパニーの中に、独立した人事部門と財務部門がある、各カンパニーの経営者は、投資家に該当する本社のCEO(役員会)に対し、「儲ける」ミッションを負っているのです。

このことから、リスク管理上の機能について考えてみましょう。

事業の種類や地域など、まとまりが良い範囲でカンパニーとしてまとめられていますので、ビジネス上のリスクはカンパニーごとに管理することが適切でしょうから、リスク統括業務は、カンパニーごとに置かれることが基本になりますし、業態にしろ地域にしろ、法律や慣習などのルールも異なるでしょうから、コンプライアンス業務や法務業務も、カンパニーごとに置かれることが基本になります。

けれども、会社全体としてもリスクを管理しなければなりませんから、これらの機能をどのように会社全体としてまとめていくのかも問題です。

このうち、内部監査業務は、各カンパニーに置くよりも、会社全体に置いた方が、その役割に合致するでしょう。というのも、監査業務は、ガバナンス上の機能として、株主のために経営をチェックする監査役・社外取締役・独立取締役に相当する機能であり、株主に対してレポートラインがあります(それが理念形です)から、CEOが株主に対応するのであれば、CEOの右腕として内部監査の機能を持たせるべきなのです。むしろ、各カンパニーに内部監査業務を所管する部門を置く必要すらないかもしれませんし、仮に置く場合でも、そのレポートラインは本社の内部監査部であり、各カンパニーのトップからの独立性を確保するべきでしょう。

これに対し、他のリスク関連機能は、経営判断の事前のプロセスを強化しますので、本籍地は各カンパニーですが、統一的なリスク管理も必要ですので、本社でもこれらを統括する責任者を置いても良いでしょう。

2.ガバナンス(上の逆三角形)の問題

このように見ると、カンパニー制によって既に持ち株会社と化していますから、株主ができることは、CEOが3つのカンパニーを適切に監督しているかどうか、を監督することです。

これでは、持ち株会社の株主のコントロールの効き目が弱くなりますから、子会社に対しても株主の権限が及ぶような会社法上の制度が工夫されますが、カンパニー制の場合には、そのような特別なルールを設けなくても、同じ法人として直接、各カンパニーの経営状況を監督できるはずです。たとえば、株主に開示すべき情報の範囲についても、各カンパニーの実態がわかるようなレベルまで開示することが、実務上求められるでしょう。

この意味で、持ち株会社よりも、投資家である株主に対して、より監督の機会を与えている組織形態と評価できます。

3.おわりに

内部統制に関して検討した、リスク関連の機能の形態は、外資系のグローバル企業が海外の子会社(日本など)をコントロールする際の組織として採用している形態として、比較的一般的な形態です。このように、持ち株会社制とカンパニー制は、実態として非常に近くなります。

けれども、一方で事業部制とカンパニー制との関係も、実は流動的で、相対的です。

実際、部門が大きくなって事業部となり、さらに任されて権限が与えられて独立性が高くなると、カンパニー制になる、という場合も見かけられます。そこでは、会社全体の業務内容を説明するのに、カンパニー・事業部が、並べて紹介されるなど、両者が同列に扱われています。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?