攻めのコーポレート、攻めを支えるガバナンス

TAKA(@Murakami_Japan)です。ウクライナ情勢が心配な今日この頃です。今回は単なる一国を巡るお話しに留まらず、今の世界の在り方に問いかけを投げかける、そんな事件です。政治や歴史、地政学的なお話に加えて、経済的なお話も各メディアで報道され、この状況下では、まず状況また影響度の把握に奔走している企業も多数ではないでしょうか。

世界にとってリスクイベントが起きるたびに、状況早くや守りのお話が支配的になります。そんな時に企業経営において大きな差が出てくるのが、コーポレートの機能です。平時よりも有事、変化の少ない時代よりも変化が大きい時代にこそ、コーポレート機能の差が企業価値に大きな影響を与えると思います。今日はそんなお話について書いてみたいと思います。

後手に回りがちなコーポレート強化

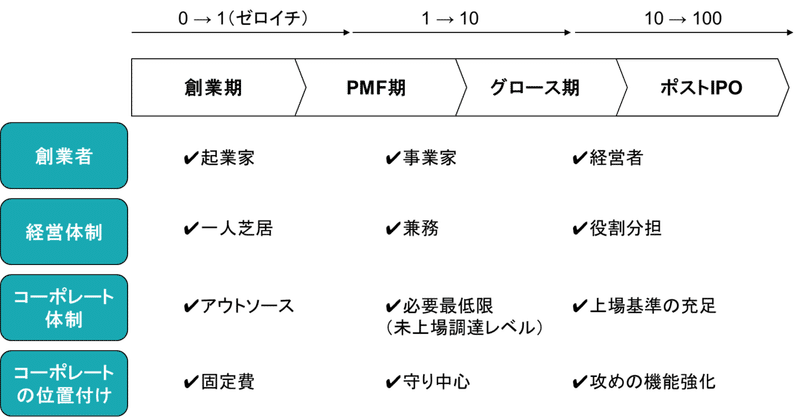

スタートアップのゼロイチフェーズにおいて、コーポレートの機能を強化する余裕も、そしてニーズもそれほどありません。起業家=創業者が営業であり、時に開発であり、そしてコーポレート機能も賄わなければいけないでしょう。そして、プロダクトができて、PMFを目指す際にも真っ先に取り組むのは、営業などビジネス組織の強化であり、そしてプロダクトをさらに磨き上げるための開発組織の強化でしょう。

ビジネス、開発、コーポレート、そしてそれを取りまとめる経営チーム&ガバナンス体制の構築の4本柱を成長に向けて徐々に整備していく必要があります。

会計経理、税務、法務など、最低限会社法に従って、企業経営の体裁を整えるためには、ミニマムでは外注を選択することもあるでしょう。外部の監査法人、弁護士などにお願いすることで、実質的に内部のコーポレート機能をアウトソースしている、そんな状況です。

創業から間もないスタートアップにとって、コーポレート機能とは固定費に過ぎないのです。

守り主体になりがちな理由

プロダクトが完成し、事業が徐々に立ち上がってくると、大きな資金が必要になります。ほぼ家族経営に近いところから、ステークホルダーが増えるに従って、最低限の外部ステークホルダーに説明ができるための体制整備が必要になります。典型的なイベントが、VCを中心とした外部投資家からの資金調達です。資金調達をするために、また資金調達をした結果として、徐々にコーポレート機能強化の必要性が高まってくるのです。

この段階で求められる機能は主に以下のようなものになります。

・決算業務・従業員関係(給与支払い・社会保険等)・会社法対応(登記等)・株主対応(含む資金調達対応)・その他諸々(総務法務等)

これらは資金調達をした場合、どんな小さな会社でも必要になるものです。そして、この最低限を満たす場合、外部株主もまずもって創業者=起業家へ投資しているケースが多く、外部とのやりとりの大部分を創業者が兼務していることが多いでしょう。ですので、それ以外の大部分は「手続き」的なものとして捉えられ、なかなか固定費のイメージから脱却できず、必要最低限の「守り」のためのコーポレートの印象が強くなっていくのです。

そうして、上場が視野に入ってくると主幹事の選定を行います。上場の2-3年前が一般的でしょうか。そうして、選定した主幹事や監査法人から上場審査に耐えうる規定整備やガバナンス体制の整備、また会計の整備などが一気に行われます。かなり広範囲に対応すべきことが多く、経営者のマインドセットにコーポレートは事業成長とは無関係な、コスト(固定費)や資金調達や上場のために必要な形式的なものという印象が強くなってしまうのです。

そうすることで、創業者>事業(ビジネス)=開発>>コーポレート、という無意識の認識における序列関係を生み出してしまい、なかなかコーポレートと経営が対等な関係にならず、創業社長への牽制機能も果たせずガバナンスが機能しない状況に陥ります。そうして、そんな位置づけですから企業価値に大きな影響を与える、人事戦略や長期の経営戦略の立案力が強化されることはなく、コーポレート強化によるリターンのイメージも、リターンを享受した成功体験もないまま、ポストIPOスタートアップとして大海原で戦うことになってしまうのです。

筆者が整理した、スタートアップの成長フェーズと経営体制の進化のイメージ

「攻め」と「守り」の両輪、そしてガバナンス強化

コーポレート機能が単なる「守り」だけではなく「攻め」の機能も徐々に向上させていくことができれば、企業価値向上の選択肢を大きく増加することができるかもしれません。

そのためにもう一点付言しておきたいのが、「攻め」の機能を強化するのはそれほど簡単ではないということです。

「守り」の機能強化は比較的わかりやすい「型」があります。ですから、やるべきことを抽出して、しっかりそれをやり切る人材を獲得し、仕組みを作っていくことで徐々にその機能を強化していくことが可能です。そう、取り組みやすいのです。

一方で「攻め」の機能強化はそう容易くはありません。もちろん優秀な人材の獲得は不可欠ですが、それでけではなかなか効果が出ないこともあるでしょう。それだけ「攻め」の戦略は固有性や複雑性が高く、成功確率が高くないからです。ほんの少しの細かい差異が大きな成否を分けることもあります。そして、失敗がつきものになり、「攻め」が前向きなものではなくアグレッシブすぎる危険なリスクテイクに過ぎないとみなされれば、コーポレートは「攻め」られなくなります。

だからこそ、失敗をできる限り避け、失敗の責任を明確にし、かつ経営の血肉に変えていくために、両輪としてのガバナンスの強化が不可欠になるのです。ガバナンス関連の記事は数多く書いていますが、以下のnoteでも「攻める続けるためのガバナンス」の重要性について書いていますので、是非ご覧ください。

有事にこそ差がつきやすいコーポレート機能

当方も7-8年前から日本のスタートアップにおけるコーポレート機能の軽視、テーマで言えば、組織やファイナンスやガバナンスの軽視(※正確には軽視しているのではなく知見や経験の不足)がボトルネックとなっていると感じ、ポストIPOスタートアップに注目し、上場後の第二の死の谷を乗り越えるための準備に力を入れています。

そして、ここ数年では、スターCFOを中心とした上場後の資金調達やM&Aなどのコーポレートアクションを活用したり、新しいインセンティブプランを導入し、ガバナンス体制を強化したり採用力を強化したりする勝ち組スタートアップが増えてきました。海外展開もコーポレートの力が大きく影響するものの一つでしょう。

さらに付言しておきたいのは、これまで2-3年とこれから2-3年の大きな違いです。これまで2-3年は、日本のスタートアップにとって最大級の追い風が吹いていた時代です。これを自分の実力と勘違いしてはいけません。これまでは実はコーポレート機能の差がつきづらい状況にいたとも言えます。

今、世界が混沌としています。急速に資金調達環境や採用環境が変化しています。この変化を先読みし、経営戦略に活かせるかが、大きな差になってきます。また、有事の場合は、平時の場合よりもより個別性が重要になります。平時、特に追い風の場合は、他社がやっている事例を学習し、それにフォローしていくことで同様の結果が言っていきたいされました。資金調達や採用が典型例でしょう。

しかし、有事の場合は少し様相が異なります。他の人と同じことをやっても、むしろドツボのハマることもあり得るのです。そして、同じことをやっていても、大きな企業価値の向上につながる可能性が決して高くないのです。他社がやっているから、コストダウンをしてランウェイを稼ごうとか、採用をストップしようとか、そんなことをやっていても、決して大きな企業価値の向上にはつながらないのです。

有事の場合においては、単にマクロの状況を分析するだけでは足りず、それを踏まえた自己認識(=自社の状況)を正しく把握し、またクリエイティブにその状況を打開し、むしろマイナスをプラスに変えるような、戦略的なアクションができるかが大きな分かれ道になるのです。

これは形式的な最低限を満たしたり、他社のやっていることを真似ることとは、本質的に物事の難易度が異なります。だからこそ、有事にはコーポレート力の差が大きな企業価値の差になって現れるのです。

実際、上場株機関投資家は平時から資本効率やキャッシュフロー創出力をかなり重視して投資してきます。ロングの投資家ほどその傾向は強いでしょう。そして、今不透明な局面だからこそ、見極めはより厳しくなってきていると言えます。先日も某著名機関投資家の投資家と話をしましたが、まさにこの点への関心が高まっているのを感じました。巷で言われる、赤字上場が厳しいから黒字化を急いだほうがいい、投資抑制したほうが良い、という単純な黒字赤字の二元論とは異なります。投資に対してリターンがあるのか、そこがまさに重要なのです。

これまでもITバブルや金融危機、そしてコロナなど、世界を揺るがすイベント後、しばらく経って、大きな大きな差が生まれた事例は後を絶ちません。有事の台風の中にいてはその差は気が付きづらいのですが、3-5年というスパンでは確実に大きな差となって現れてくるのは歴史が証明しています。

今、世界は混沌としてきています。大きな変化が起きる、そして求められる時代になっている。そして、不確実が故に固定費の管理が求めらている。こんな時代だからこそ、一見不要に思える、また優先度が著しく下がってしまうコーポレート機能への投資ができるかどうかが、差になって現れてくるのではないでしょうか。

このタイミングで、投資戦略、資金調達を含む財務戦略、採用を含む組織戦略で大きな打ち手を打てるか否か。マクロが不透明な局面だからこそ、自社の経営を見直すには極めて良いタイミングだと考えています。

コストセンターではなくリターンを生む源泉

ここまで読んでいただいた方はお気づきかと思いますが、コーポレートは「守り」や型式基準を満たすための固定費、つまりコストセンターではありません。もしそうなら、最適な経営手法はコストセンター、つまり費用の最小化ということになります。このnoteのようにコーポレートを「攻め」の武器と変えていく大前提としては、コーポレートはリターンを生む源泉であるという認識を明確に持つことです。

エンジニア組織にROIという概念が重要なように、コーポレートもそれに見合ったリターン目線が必要なのです。長期的な観点で、資本効率を高め、キャッシュフローを向上し、適切に再投資を行なっていく。成長企業は資本コストが高いからこそ、それを効率的に使いこなすことの重要性は極めて高いのです。大きなアセットや資本を有する企業ほど、それを効率的に価値に変えていくコーポレートの機能の重要性は高まり、そしてコーポレートに投資をおこなっていくことによるリターンの規模も大きくなっていくのです。

コーポレートの重要性を考えることは、資本コストやキャッシュフローを考えることにつながっていきます。もし、自社の経営会議で資本コストやキャッシュフローに関する議論がほんの一部しかなされておらず、経営の「幹」になっていないとしたら、それは十分にコーポレートが十分に「攻め」の機能を果たせていない証左かもしれません。

長文、読んでいただきありがとうございました。面白いと思ったら、いいね、フォロー、SNSでの共有、お願いいたします。

面白いnoteあったよって、友人に紹介ください。励みになります。