【解説】リクルートHD4000億円の大型オファリング〜資本政策の失敗と解消〜

TAKA(@Murakami_Japan)です。本日リクルートHD(発表時時価総額7.5兆円!)が大型オファリングを発表しました。その金額約4,000億円。資本政策の観点から、その背景と狙いに勝手に迫ります。私はリクルートの回し者でも関係者でもないので、ニュートラルな立場で書いてます(※所属する会社・団体等とは無関係の個人的な考察です)。

リクルートの概要

会社が公表している以下の資料がわかりやすいです。興味のある方は読んでみてください。こういう開示がしっかりしているところもさすがリクルート。

https://recruit-holdings.co.jp/who/reports/2020/pdf/insideout2020_jp.pdf

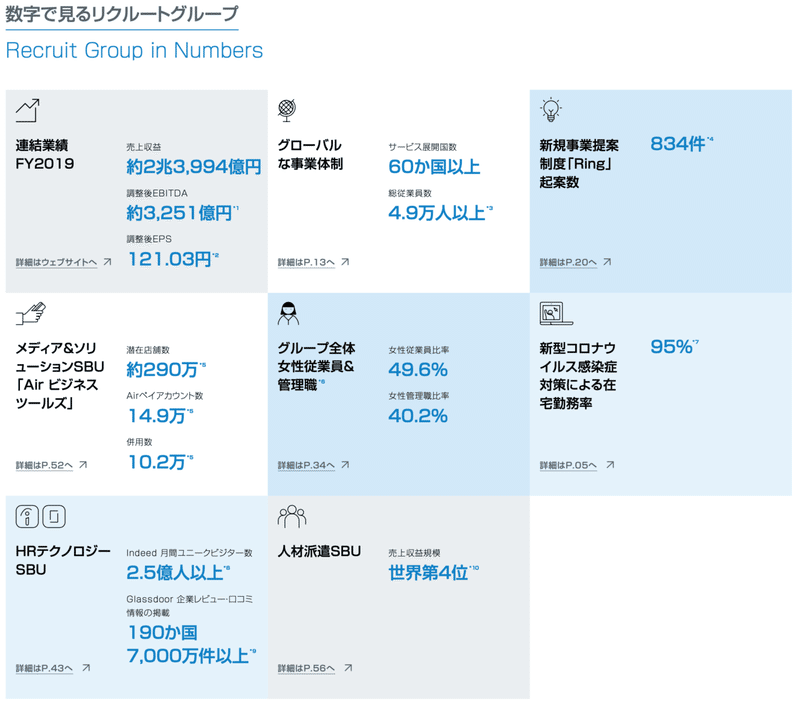

さくっというなら、時価総額7.5兆円、売上2.4兆円、60カ国に展開し、Indeedの月次ユニークビジター2.5億人、人材派遣収益で世界4位の巨大企業です。

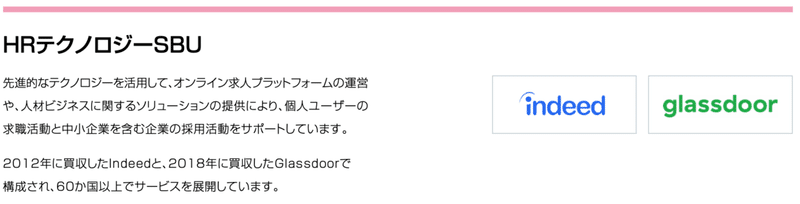

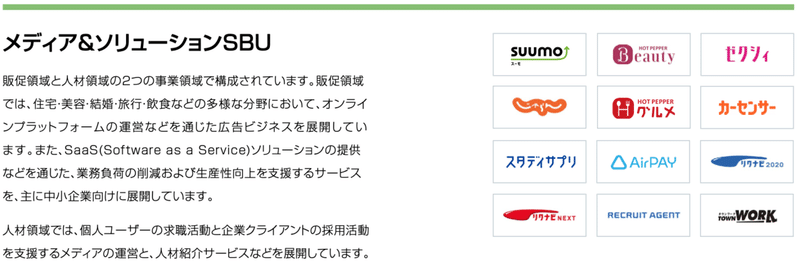

事業は大きく3部門(SBU)あります。会社もこの順で紹介している通り、よりグローバル展開しているHRテックが今後の成長領域の位置づけです。海外テック(indeed)がグロース、国内人材/メディアが安定キャッシュカウです。上場時にもそういうエクイティ・ストーリーでしたが、どんどんその度合いが高まっています。

大失敗だったリクルートの資本政策(超簡略版)

15年単位ぐらいで事業領域や企業ステージをアップグレードしています。今が第四フェーズぐらい。

持ち合いの歴史

リクルートといえば、日本式持ち合い株の代表選手でした。昔、Japan as Number Oneの時代、エコシステムのプレーヤーは密結合してお互いいい感じで成長していきましょうという感じでした。「株も持ち合ったら、その分含み益も出るし、変な株主に邪魔されることもないし最高!」みたいな。

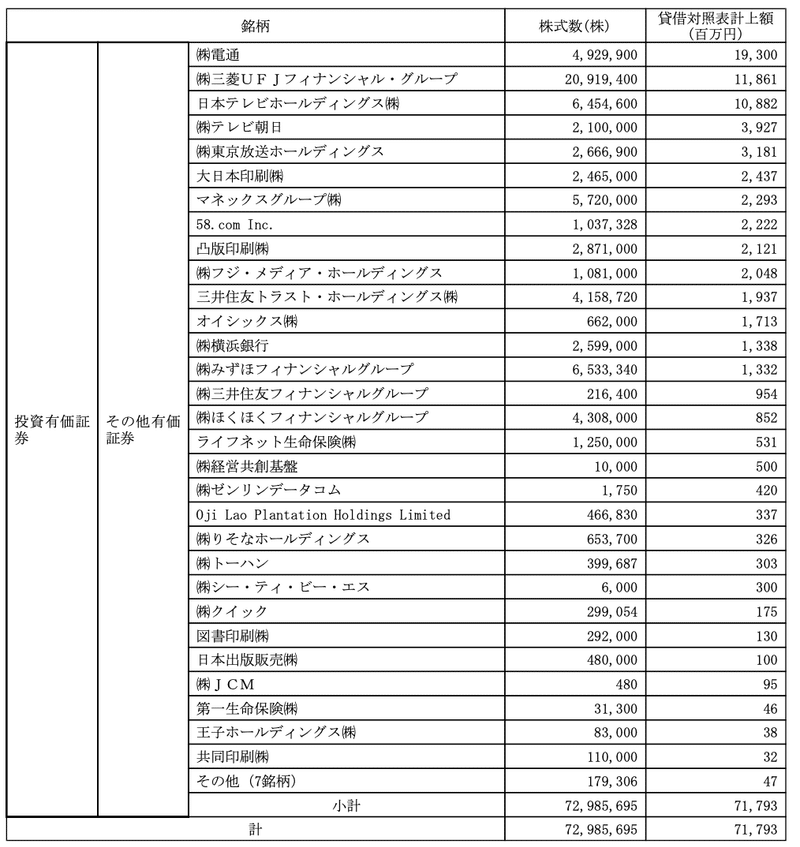

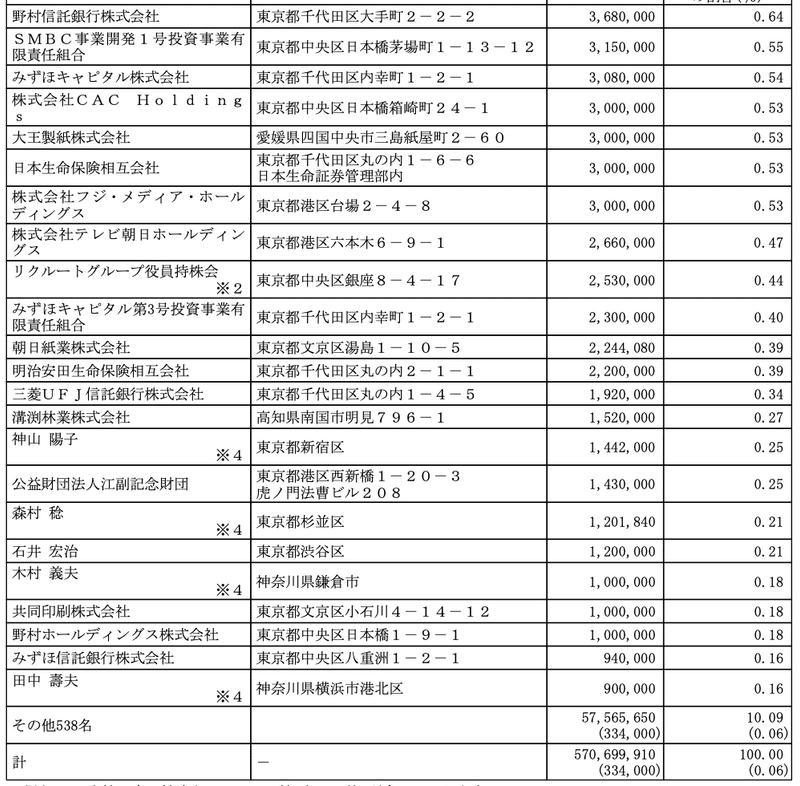

持ち合いの状況ですが、上場前までにある程度整理して開示されたIPO時の目論見書によるとこちら。37銘柄718億円程度。2012年で株価が低迷してましたから、BS計上額はやや小さく出ています。

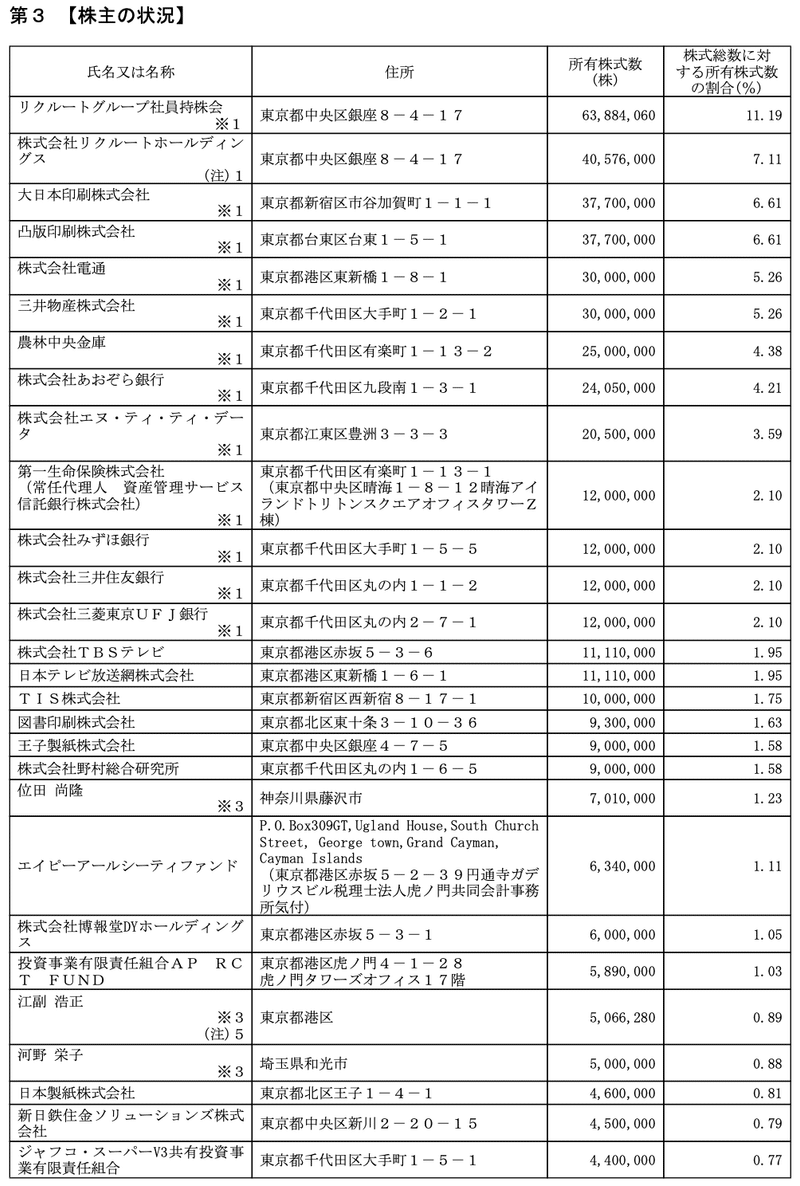

そして問題の株主構成がこちら。上位二社は社員持株会と自己株で18%程度。他は上位株主は大企業がずらり・・・・しかも17社が1.5%以上保有、7社が3%以上保有している。

リクルート事件 (1988年)

詳細は割愛しますが、こういう事件が起きてしまうぐらい、未上場株式は流通含め問題が多かった時代なんですね。そういう時代背景の中、持ち合い株式でリクルートはガッチリ固められていたということ。直接関係ないですが、この事件に興味がある人はwikiをどうぞ。

株式の分散

なんだかんだで、株主が経営株主やら従業員やら含めいろんな個人(辞め社員も含め)に流通してしまっている状況。かつ、大企業の持ち合い株式も大量発生という有様。

今スタートアップの資本政策を考えてみると、はっきりいって大失敗というケースなんですね。事業に関係があるかわからない事業会社も含めて、結構持ち分もってしまってるし、どこにいるかわからない従業員も大量に株を保有しているし、経営陣でガバナンスが取れる状況では全くない。大きな意思決定をしようにもできない状況でした。

そんな中、バブル崩壊、ITバブル崩壊、紙メディア崩壊リスク、いろんな崩壊の荒波をこの資本政策で乗り越えなければならなかったのです。

①上場(2014年10月16日)

長い期間を経て、ようやくリーマンショックも乗り越え、アベノミクスの追い風にのって、2014年に上場を果たしました。

1998年のドコモ以来の大型上場として注目を集めました(※そのドコモも最近非上場化してしまいましたが)。時価総額1.8兆円程度。

こんな記事が当時出るぐらい、注目されましたね。

現預金等が1,600億円程度で、借入金と退職給付債務を合わせて820億円程度でした。資金使途はざっくりこんな感じでした。2012年に買収したIndeedの買収(約1,300億円)などで借入金が少し残っていました。

借入金の返済に充当予定。残額は長期ビジョン実現のための成長投資に充当予定

ざっくり1,000億円調達(買い戻して増えた自己株式の売出含め)。オファリングレシオは全体で12%程度。売出と公募が大体半々というIPOでした。

今のリクルートの印象からすると、以下の点が気になりますよね。

① 思ったより資金調達額が小さい(1,000億円程度)

② オファリングレシオも控えめ(12%程度)

③ 外部株主ばかりならもっと売出比率高くてもいいんじゃないか

色々なバランスで決まったわけですが、当時はIndeedはいい感じに成長し始めていましたが、これからどんどん買収するよというストーリーを打ち出すにしても、そのために大きな希薄化をして5,000億円というほど、当時はまだトラックレコードも不足しており、未知のM&A資金を資金使途として説明するのは難しい状況だったのです。

加えて、外部株主もとはいえ事業上の関係性がある先も多く、かつリクルートの株価がまだまだ上昇するよね(※実際その見通しは正しかったわけですが)ということで、あまり既存株主の事業会社も売りたがらなかったのです。

あまりはっきりいうと差し障りがありますが、既存株主は印刷系、TV系、金融系と、産業構造的には負け組の企業ばかりなので、こういうテックxネットメディアで伸び代のある会社は自社事業よりも成長性が高いと期待されてたりしたのです。

コーポレートガバナンスコードと政策保有株式

リクルートの上場と前後して、掲題のテーマがクローバルトレンドとなり、政府や金融庁主導で大変ホットトピックとなって行ったのです。

コーポレートガバナンスコードとは、要はちゃんと投資家に説明してよねというやつです。興味のある方は以下のnoteあたりをみてみてください。

そこで槍玉に上がったのが、政策保有株式というやつです。要は持ち合い株式ですね。これリクルートの株主にあるような企業は代表的に持ち合いをやっていた企業ですが、それに留まらず日本の上場企業の株主の何割もを大企業同士の持ち合い株が占めていたという構造的問題を抱えていたのです。

一番の問題児は銀行を中心とした金融機関でした。BIS(バーゼル)規制で、持ち合い株式を保有していることが問題となり、これもあって政府は本腰を入れたのです。インフラである金融機関の財務を脅かす存在であるため、資本市場の活性化(コーポレートガバナンスコード)と合わせて、一気に日本の「資本政策の負の遺産」を解消しようという機運が高まったのです。

細かい話は割愛しますが、という背景もあって、リクルートの株主構成は非常に脆弱であり、株主とリクルート双方にとって解消しなければいけない課題として浮かび上がってきたのです。

オーバーハングの課題

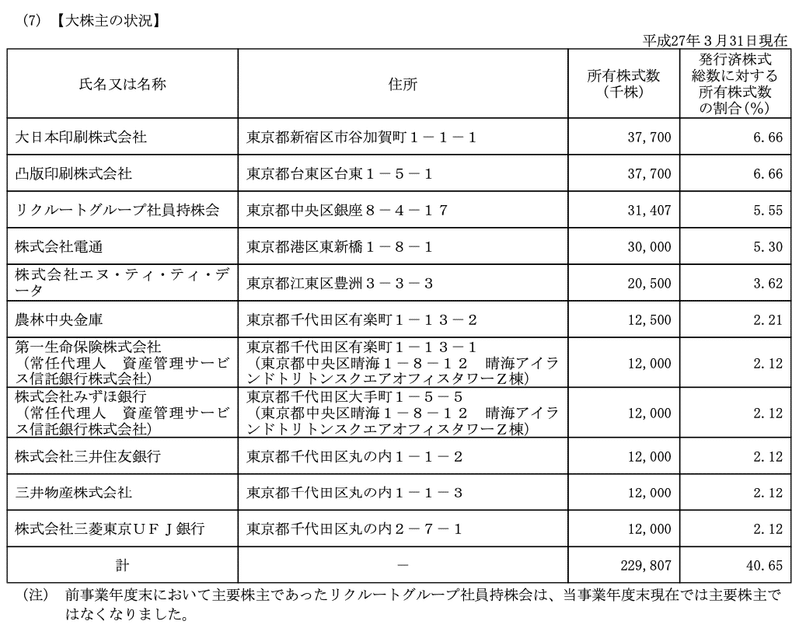

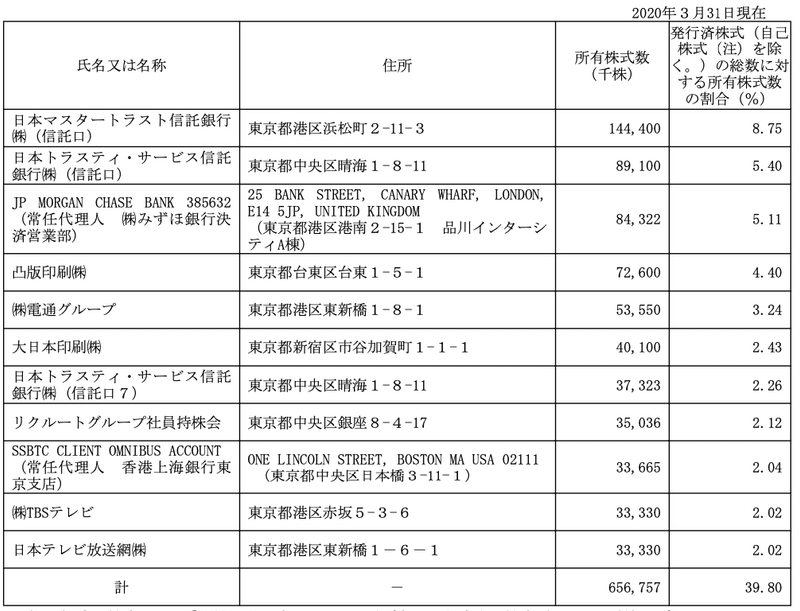

先ほど上場時の株主構成を掲載しましたが、以下が上場後初めての有価証券報告書からの抜粋です。上位10株主が全部持ち合い株です。これだけでも40.65%もまだ残っている状況です。しかも金融機関だけでも13%程度あります。

先ほど説明した通り、これらは持ち合い解消、コーポレートガバナンスコードの「圧」によりいつかは売却するのではというみられ方をされます。そうです、オーバーハングの問題が上場後の資本政策のアキレス腱として残っている状況だったのです。

②売出一回目(2016年8月24日)

この問題はIPOの時点からわかっていました。いつかある「売り出し」案件を狙って、証券会社はリクルートに日参していました。その第一弾が2016年の売り出し案件です。約2,300億円の売り出し案件です。詳細は以下の会社発表資料をご覧ください。

今となっては信じられないかもしれませんが、実はリクルートは上場後なかなか株価が上昇しませんでした。時価総額2兆円を超えては下回り、公開価格を超えては下回りの状況でした。

なので、オーバーハングを解消したくても、肝心の売主である事業会社が首を縦に振らなかったのです。そして少なくとも公開価格を超える水準に株価上昇するまで待つ必要があったのです。

それでも一気にオーバーハングを解消するには、案件規模が大きくなりすぎる、オファリングレシオが大きくなりすぎる。さらには、既存投資家に全株売却の交渉をまとめる難易度が高すぎる、といった理由でこの規模に着地したと考えられます。

なお、事業会社側にとってもリクルート株は打ち出の小槌でもありました。売却することで、現金を獲得できるばかりか、含み益を計上することもできるため、一気に吐き出してしまうよりも、段階的に利益計上することを望むというインセンティブも強く働いていました。実際、筆頭株主であった凸版印刷は売出しに参加しませんでした。

ちなみにフォーマットはフルマーケティング&ブックビルディングで実施する、144Aに従ったグローバルオファリングでした。IPOと同様このフォーマットです。理由は全ての投資家にしっかりと説明し、購入の機会を与えるためです。上場以降一貫して、グローバルの投資家に対峙しているリクルートだからこそ、必須の選択だといえます。なお、次に説明する二回目の売出しも同様です。

国内及び海外における同時売出しとする。

①引受人の買取引受けによる国内売出し

日本国内における売出し(以下「引受人の買取引受けによる国内売出し」という。)とし・・・・

②海外売出し

海外市場(但し、米国においては1933年米国証券法に基づくルール144Aに従った適格機関投資家に対する販売のみとする。)における売出し(以下「海外売出し」という。)とし・・・

③売出二回目(2019年8月28日)

そして3年後に二回目のオファリングを実施しました。今度は3,700億円で13社の売り出しです。オファリングレシオは発行株式の7.16%です。

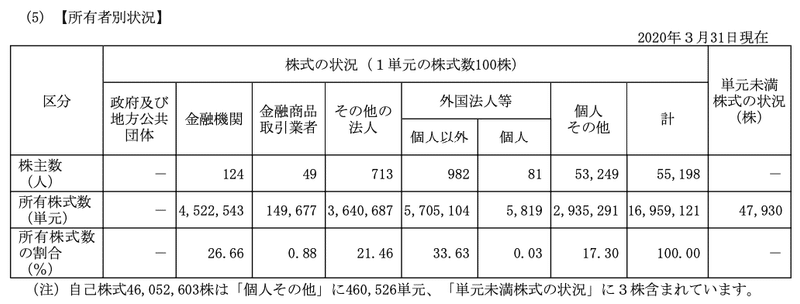

その翌年に出た有価証券方向書によると以下のような株主構成まで変化しました。ずいぶん持ち合い株式は減りましたが、まだまだ残っています。上位10社に載っているだけでも14%程度もあります。

④今回=売出三回目(2020年11月30日)

今回は約4,000億円程度で8社が売り出しに応じます。金額はこれまででも最大規模ですが、株価が上昇していますので、オファリングレシオとしては過去売り出しで最も小さいです。とはいえ、5%以上はあります。

売出し株主

電通グループ 43,376,000株

凸版印刷 20,512,800株

TBSテレビ 8,332,500株

図書印刷 4,500,000株

日本テレビ放送網 4,000,000株

フジ・メディア・HD 2,500,000株

博報堂DY HD 1,890,000株

野村総合研究所 1,000,000株

実は今回大きく変更している点があります。それは、オファリング・フォーマットの変更です。以下の通り今回は海外市場のみに販売することを選択しています。

海外市場(但し、米国においては1933年米国証券法に基づくルール144Aに従った適格機関投資家に対する販売のみとする。以下同じ。)における売出し(以下、「引受人の買取引受けによる海外売出し」という。)とし・・・

売出価格の決定

加えて、マーケティング期間も大きく短縮しています。以下の通り、今週限られた期間のみ投資家ロードショーを実施して価格を決めます。これまでのオファリングは数週間かけてて、実際に飛行機で海外に行って面談するグローバルロードショーを実施していたわけで、過去の売出しやIPOとこの点も全く異なります。

未定(日本証券業協会の定める有価証券の引受け等に関する規則第25条に規定される方式と同様のブックビルディング方式により、2020年12月2日(水)から2020年12月3日(木)までの間のいずれかの日(以下、「売出価格等決定日」という。)の株式会社東京証券取引所における当社普通株式の普通取引の終値(当日に終値のない場合は、その日に先立つ直近日の終値)に0.90~1.00を乗じた価格(1円未満端数切捨て)を仮条件として、需要状況等を勘案した上で、売出価格等決定日に決定される。)

背景としては、2点考えられます。

1)これまでの売出しで流動性も高まっており、かつ売り出し株数が過去一番少ないため、海外のみでも十分吸収できるという判断

2)コロナで海外ロードショーを実施するのが現実的ではなく、オンラインでのマーケティングプロセスを選択。結果、限られた時間でも十分なスロット(面談数)をこなすことができるという判断

リクルート案件の特徴=自己株式取得の同時発表

実は今回も含めた過去三回とも、自己株式の取得を同時に発表しています。大型のオファリングの実施により受給が悪化することを想定し、株価を買い支える目的で実施しています。

つまり、オファリングといっても資金調達は一切行っておらず、むしろ資本取引としてはマイナス(=自己株買い)のイベントとなっているのです。この辺りは過去の負の遺産を解消するための必要な打ち手として実施しています。

M&Aによる海外展開と株主基盤の海外シフト

リクルートは2008年のリーマンショック以前は、国内の小型M&Aばかりをやっていました。2009年以降は海外シフトを行いましたが、それでも小型を中心に実施していました。その潮目が変わったのが、2012年のIndeedの買収です。これまでは数百億円前半までだった規模が一気に、1,300億円の大型買収を手掛けたのです(※これは日本企業が行った買収案件でも屈指の成功事例で大きなリターンを生んでいます)。

つまり事業面でもM&Aを活用し、一気に海外シフトを行っていました。事業上の戦略変更に伴い、資本政策も大きく舵を切っていくことになったのです。今回のオファリングでも、海外への販売を優先的に行っていますが、その理由は2点あると考えられます。

1)そもそも海外投資家の需要が旺盛であること

2)Indeedを中心としたグロース事業の評価を受けるために積極的に海外機関投資家へのエクスポージャーを増やしていく資本政策を意図的にとっていること

5年前と比較すると、その他法人(持ち合いの大企業)と個人投資家が減少して、その分外国法人(海外機関投資家)が増えているのがわかると思います。ざっくり20%超の株主構成のシフトです。

超メジャー級海外機関投資家の参画

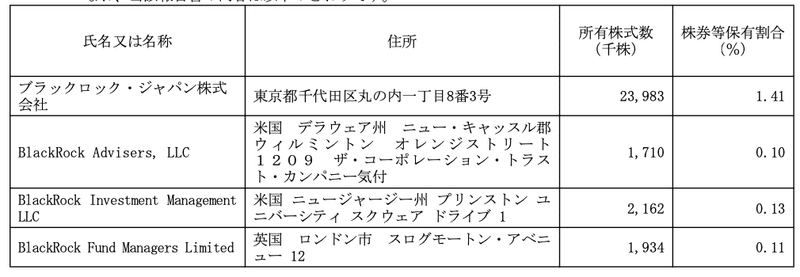

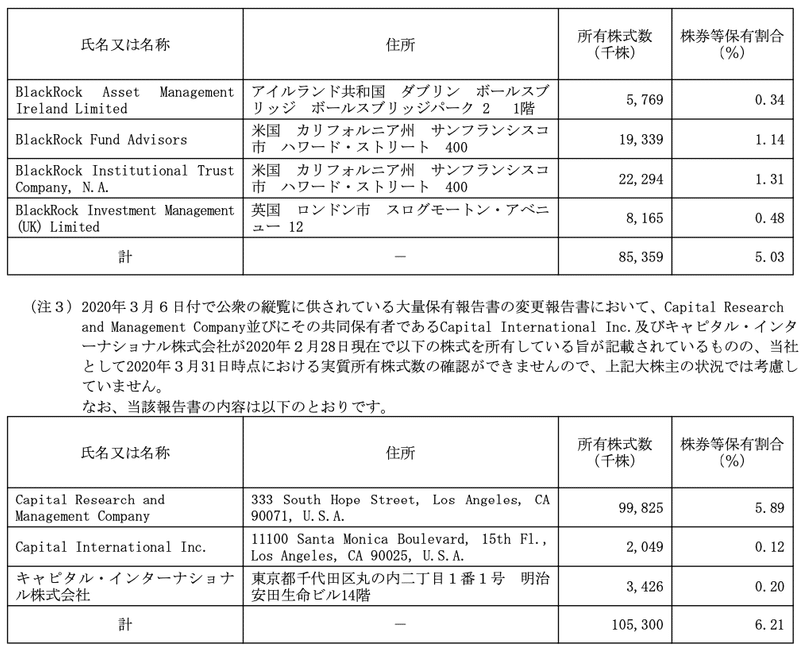

海外投資家が増えたとか、そこへの販売を行うオファリングストラクチャーを選択したという話をしました。特に大きな特徴は、超メジャー級の海外機関投資家が参加しているということです。それはブラックロックとキャピタルです。

以下の通り、ブラックロックが5%、キャピタルが6.2%も保有しています。現在、リクルートの時価総額が7.5兆円ですから、2投資家の保有分だけでも8,400億円に相当という恐るべき事実です。

こういう優良な海外機関投資家をアンカーに据え資本政策を構築しています。詳細は開示はされていませんが、おそらくそれぞれの売出し案件でこの二社は常に大型の引受先として存在しているでしょう。ブラックロックは全体で800兆円ファンドであったりと超deep pocketであることと、リクルートのファンダメンタルズ自体がindeedの好調さを背景に上場以来投資家の信任を勝ち取ってきているため、それが一番合理的であるからです(※とはいえこれはあくまで私の推測です)。

余談:既存株主に多大なる価値貢献をしている

最後に余談ですが、凸版印刷、大日本印刷、電通、TBS、日本テレビの五社で約14%の株式保有していると紹介しました。この時価は1兆円を超えます。一方で、この五社の時価総額の合計は3兆円(2.7兆円ぐらい)にも満たないのです。いかに、リクルート株式の影響力が大きいかを理解いただけるかと思います。

最後に:今後の展望

というわけで、今回の大型海外オファリングが発表されたわけです。株価も上場来最高値レンジですから、素晴らしタイミングですね。既存投資家の事業会社は大変満足されていることでしょう。

とはいえ、まだ保有株式は残ります。また、次もあるのか。どこかの企業が独自の益出しand/or資金化ニーズが生じるなどして、個別の売却に動くのか。今回の案件を通じて、ある程度各企業の保有割合も下がることになるので、今後は複数のシナリオがあり得ます。引き続きリクルートにはいろんな意味で注目ですね。

長文読んでいただきありがとうございました。よろしければフォローも是非お願いします。また、関連記事として以下の7つもありますので、合わせて読んでみてください。

追伸)カバーの写真は私が撮影したものです。あまりリクルートっぽいものがなく、本棚の写真を選んでみました。

面白いnoteあったよって、友人に紹介ください。励みになります。