米メルカリ事業の成功をバランスシート視点で考える

TAKA(@Murakami_Japan)です。今日はメルカリについて気になってたことを書いてみます。メルカリは会社も大好きですし、サービスもヘビーユーザーですので愛着しかありません。

いきなり結論から言うと、今「メルカリ経営陣はめちゃめちゃ難しい経営の舵取りを迫られている」、と考えています。この難しさの根源にあるのが、バランスシートを主とする財務戦略です。公開情報をざっとみただけの考察なので、かなり粗い点はご容赦下さい。なお、この投稿は個人的な考察に過ぎません。決して投資判断の参考とはせず、投資は自己責任でお願いします。

本考察を通じて、経営における財務戦略の重要性、事業成長における財務戦略の重要性が少しでも伝われば幸いです。

さらっとだけメルカリの概要おさらい

メルカリの詳細解説をする文字数がありませんので、各自で調べてください。最低限のことだけ記載しておきます。

3つの事業

メルカリは主に3つの事業で成り立っています。このバランスが大事ですので、ざっくりと特徴をお伝えします。簡単に言うとメルカリJPで稼ぎ、メルペイとメルカリUSに先行投資しているという構造です。

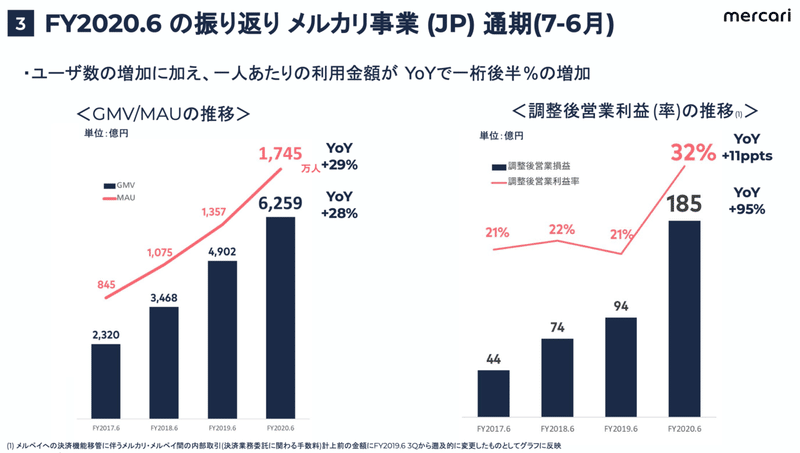

・メルカリJP:日本で展開しているメルカリ事業(C2C)。皆様よくご存知のアレです。これまでの成長を牽引しており、単体事業で見れば黒字、成長事業です。

・メルペイ:日本で展開している決済・金融サービスです。メルカリJP事業と密接に関わっており、メルカリ本体の100%子会社として事業運営しています。

・メルカリUS:米国で展開しているメルカリ事業(C2C)。を米国でも展開しています。日本でのアプリリリースから半年後に現地法人を立ち上げています(2014年1月)。急成長を遂げているものの赤字。中期的な収益化を目指す。

前期通期決算

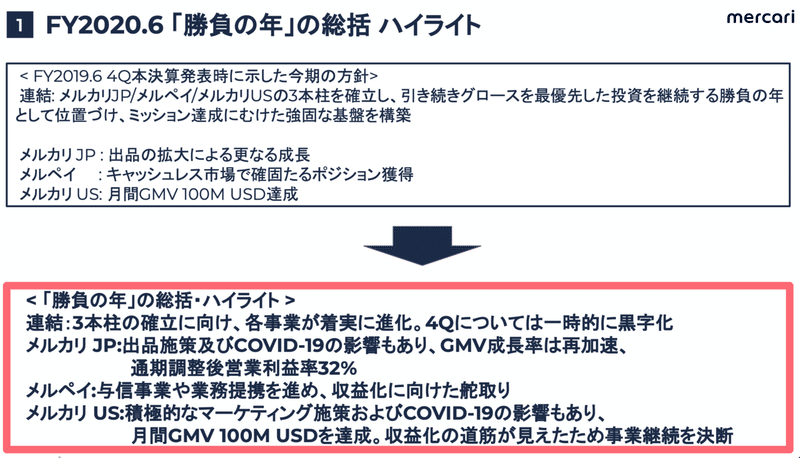

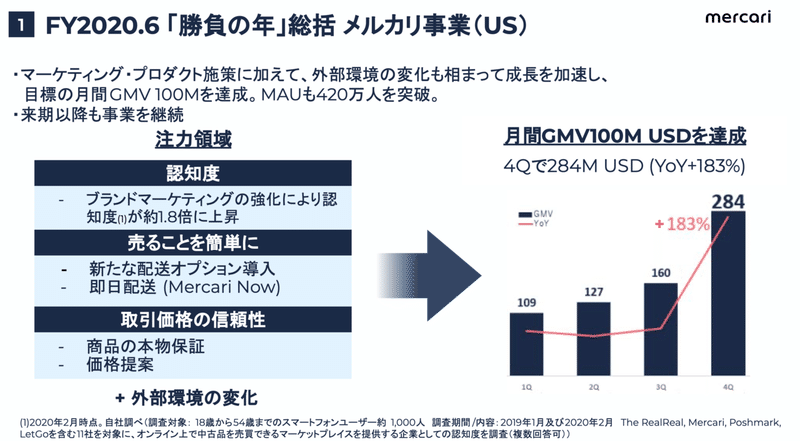

2020年8月6日に発表した通期決算発表より。昨年度を「勝負の年」と位置づけ、ハイライトとして総括しています。

メルカリJP事業は順調に成長を遂げています。コロナで投資抑制した分、一気に利益率が改善しています。

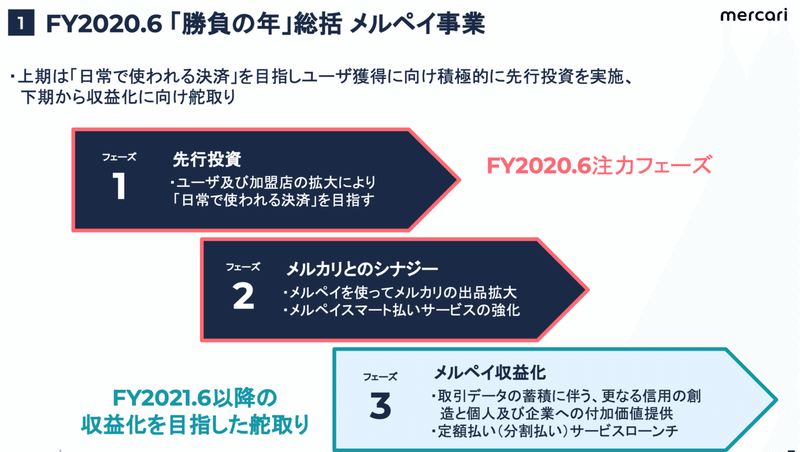

メルペイ事業はFY2021.6-FY2022.6ぐらいの収益化を目指す、つまり収益化に向けて一定目処が立ってきた。大きな先行投資を継続するのではなく、まず一旦収益化を目指すことを優先するというスタンスを明確にしています。

メルカリUS事業は、コロナも追い風となり一気にGMVが成長。目標としていた月間GMV$100mnも達成しています。

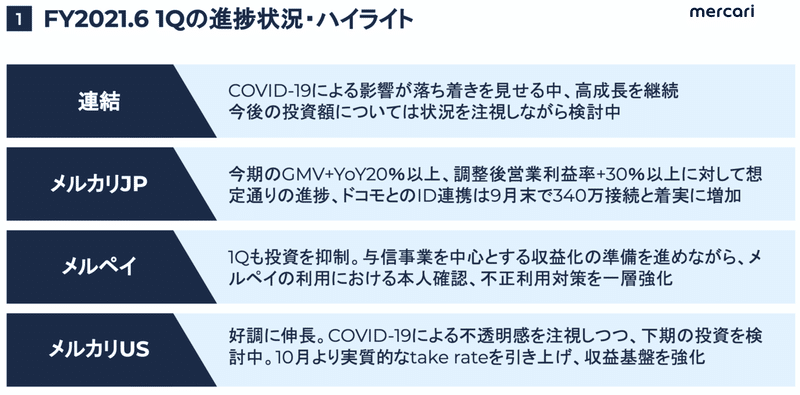

直近四半期決算(2020年7-9月)

2020年10月30日発表。メルカリJPは順調だが、メルペイとメルカリUSについては、投資抑制や収益基盤の強化を優先する旨のコメントが出ています。

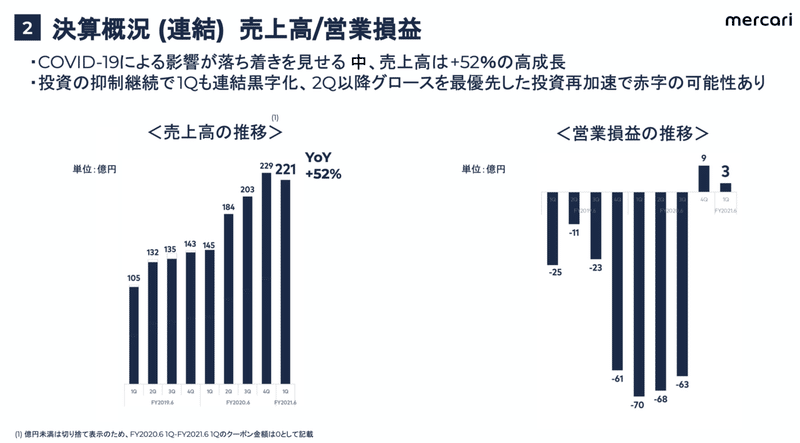

連結業績にも現れており、YoYでみると売上52%成長と好調ですが、コロナの追い風が一巡して巡航速度に入り、むしろ投資抑制により黒字化していると言うことがわかります。なぜ、もっと積極投資しなかったのか、疑問に感じる方もいたでしょう。

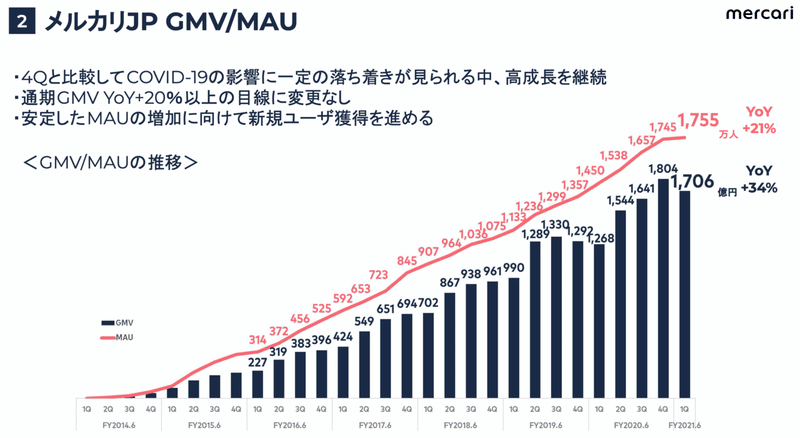

メルカリJP事業でこれまで順調に推移していたMAUの成長が鈍化しました。ただ、GMV/MAUは増加しており、GMVは一定の水準をキープしました。

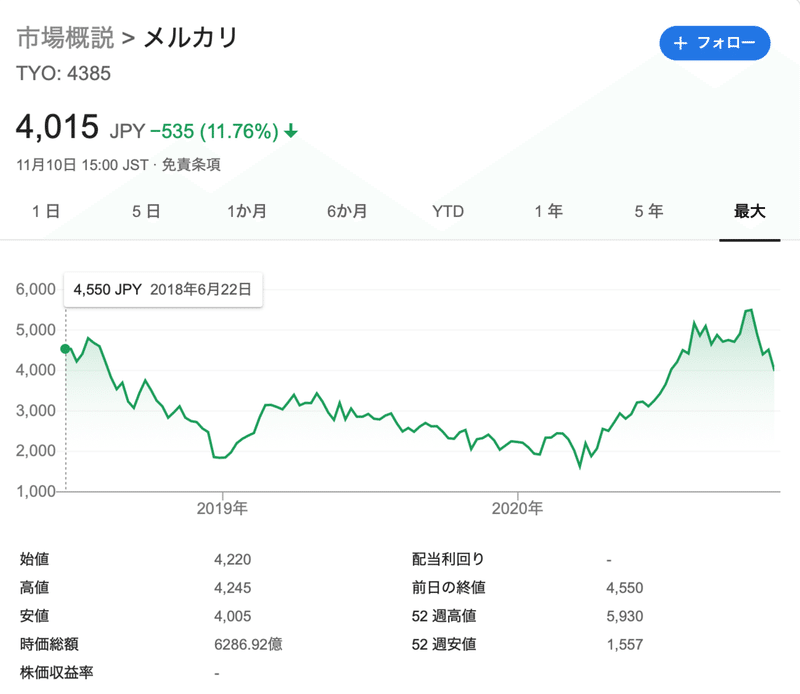

足元の資本市場の反応

1Q決算発表、その後の米国大統領選の結果を受けた相場変動もあり、株価はコロナによるEC追い風で上昇した水準から反転、5,820円のピーク水順から30%以上下落しています。

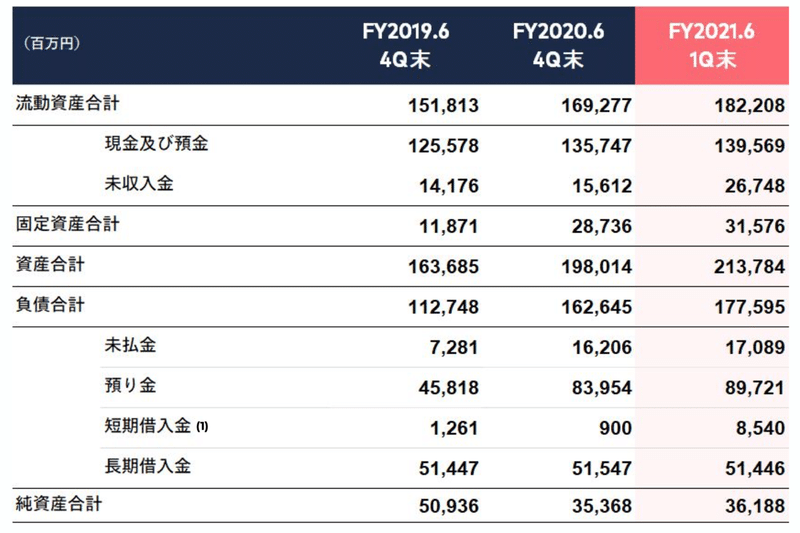

成長を支える財務戦略

毎回決算説明資料で開示されているバランシート情報です。ポイントは「預け金という打ち出の小槌」です。

豊富な資金力のカラクリ「預け金という打ち出の小槌」

足元、1,400億円近い現金を保有しています。メルカリ銀行と言えるレベルの資金力です。スタートアップでは一歩抜けた資金力に見えます。

皆様ご存知の通り、メルカリで販売した代金は直接銀行に振り込まれず、メルカリのアプリ内に留められます。メルペイと連携し決済に使えたり、引き出し手数料による引き出さないインセンティブを設けて、かつメルカリ内での購入に使う利便性を提供することで、メルカリに現金が預け金として一部留まるという仕組みを作っています。素晴らしい仕組みで、実質的なファイナンスになっています。まさに「打ち出の小槌」です。

これはあくまでもファイナンスとしては有効ですが、実質的にはデットです。ユーザーから資金調達をしているのと同等です。したがって、900億円の預け金を除けば実質的な現金は500億円ということになります。

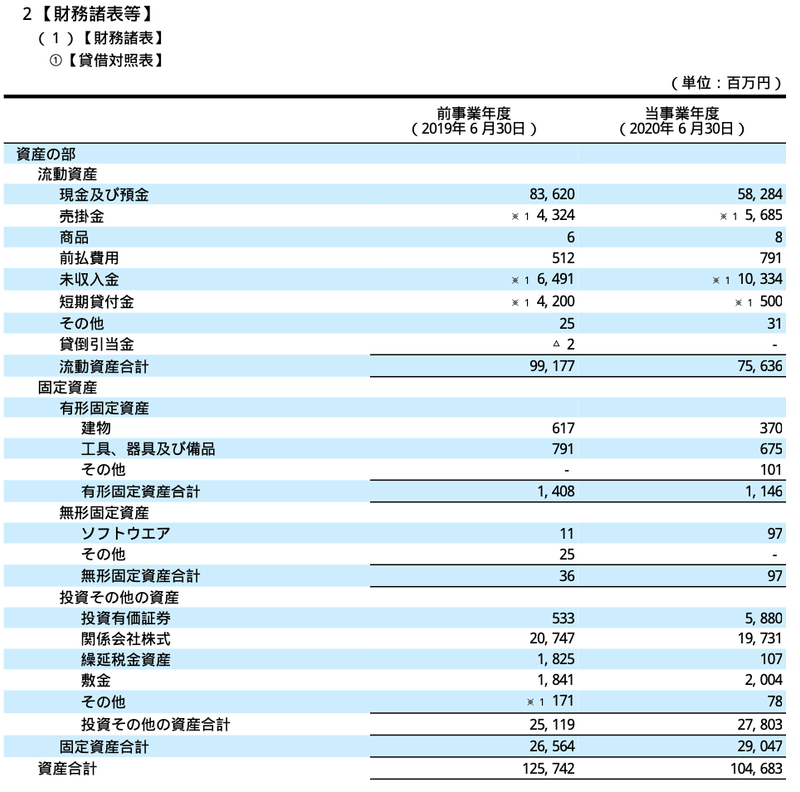

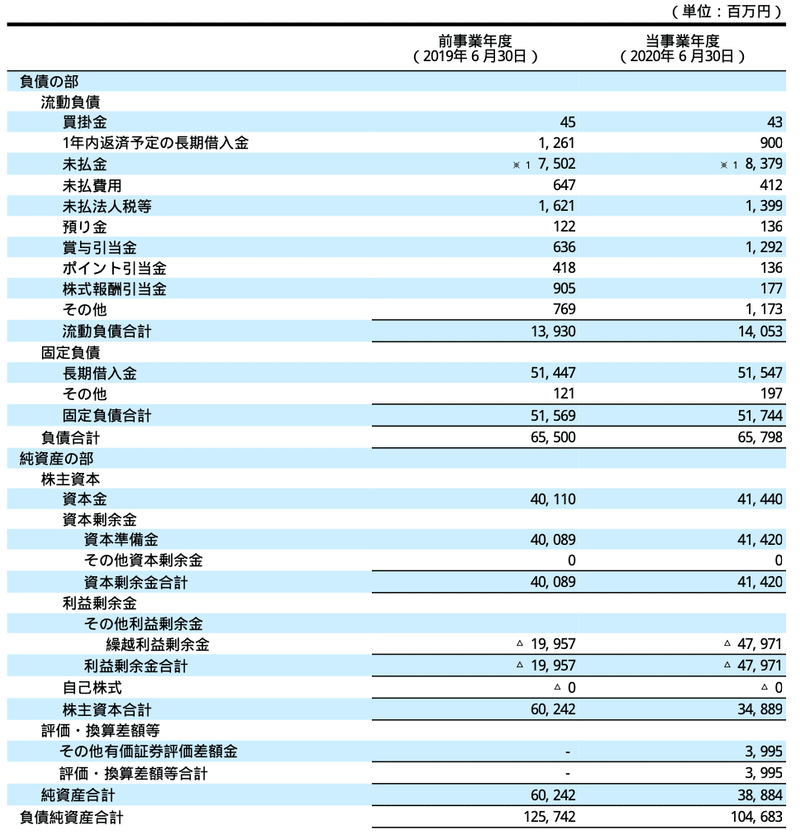

連結だけではなく単体バランスシートを見る

2020年6月末の単体バランスシートです。単体で見ると一気に現金が減少しているのがわかります(約250億円)。単体の純資産も同様に減少している点も注目です。

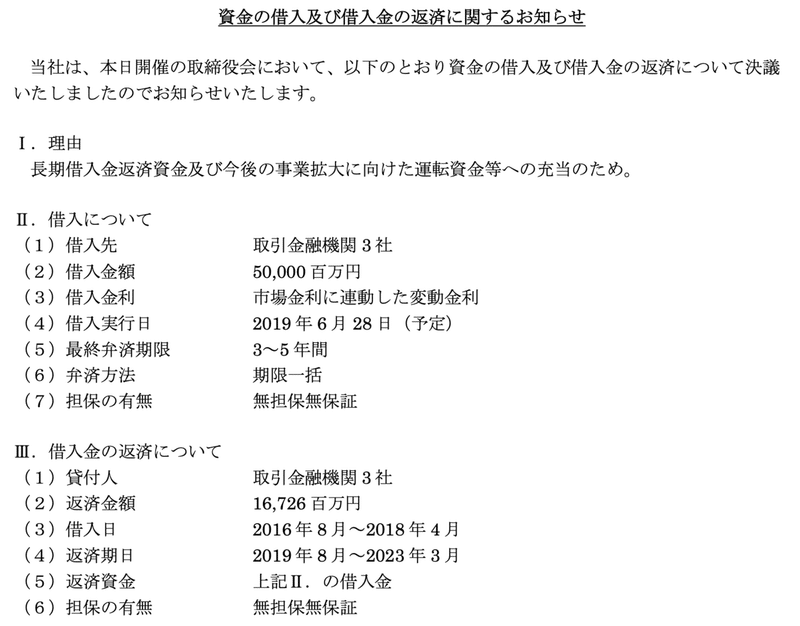

500億円の大型借入

2019年6月20日に発表。これはメルカリにとっても戦略的意義の高いファイナンスでした。なお、財務制限条項の開示はされていません。ただ、銀行も引当金は積みたくないはずですので、純資産条項(※一定の純資産の維持が求められる条項)は実質的には気にしなければいけないはずです。

返済スケジュールですが、来期FY2022.6に354億円の返済が必要になります。2020年6月末の単体の現金583億円で、来期に向けて赤字は継続するでしょうから、354億円のリファイナンスができないと運転資金が苦しくなります。銀行としても、実質リファイナンスで一度くさび(睨み)を入れている形になっていると思います。メルカリからすると、債務超過もしくは過少資本の状況を避けたくなるインセンティブが(当然ですが)働いています。

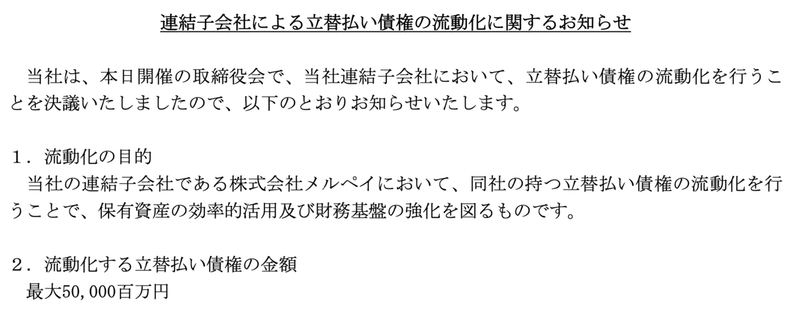

立替払い債権最大500億円を流動化

2020年7月16日に以下の発表をしています。これも流動化によりメルペイ運営の資金繰りを効率化する効果があります。ただ、これはあくまでもキャッシュフロー施策でしかありません。

バランスシート(資本基盤)は徐々に弱体化している

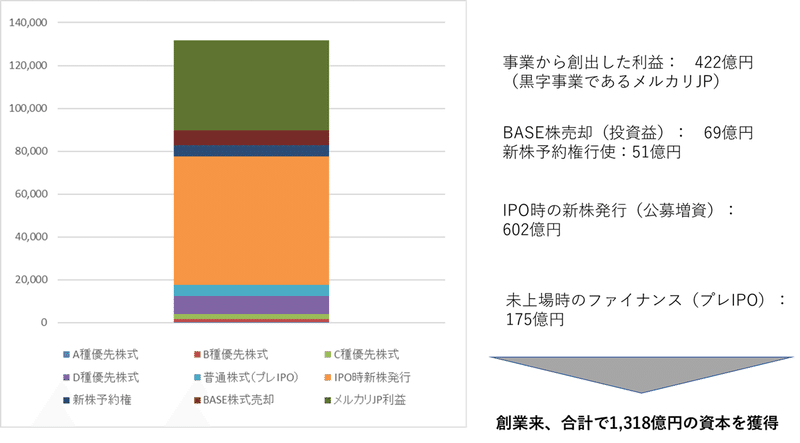

いきなりびっくりするタイトルをつけてしまいましたが、一つスライド(単位:百万円)をご覧ください。

これだけ多額の資本を創業以降積み上げてきていたのです。

こうやって得た約1,320億円の資本(日本のスタートアップとして信じられない金額!!)を、メルペイとメルカリUS事業に投下しています。これまでのメルペイおよびメルカリUSの各子会社への増資額を紐解くと、以下のような資本配分であることがわかります。

・メルカリJP: 約150億円(メルカリ単体で約350億円、残りが子会社分)

・メルペイ: 推定資本40-50億円(v.s. 累積投下資本約170億円)+債務保証380億円&資金貸付50億円(※残ったメルカリ単体の財務余力をほぼ全てメルペイに振り向けています)

・メルカリUS: 推定資本160-170億円(v.s. 累積投下資本約1,000億円)

創業以降積み上げてきた資本のかなりの部分(9割弱の約1,170億円)が既に投下されているということでもあります。

いつまで米メルカリ事業に大型投資が可能なのか

1)グループ全体で残っている350億円の資本、および2)今後資本の積み上げが想定されるメルカリJP事業の利益、この2つの合計が将来投資の原資です。

メルペイとメルカリUS事業で前期は378億円の赤字です。おそらくメルペイは発表内容や直近の増資額32億円、また黒字化が近いことも考えると、おそらく赤字幅も50億円を超えることは会社は現状想定していないのでしょう(※事業の制約条件とも言えます)。

メルカリJP利益による資本の積み上げについて考えてみます。今期32%の営業利益が出たのは投資を抑制したからで、前期までは20%程度です。投資抑制か利益重視かにより幅があります。仮に20-35%の営業利益、一定GMVの増加を想定すると150-250億円の営業利益(仮)、ざっくり2年分で資本積み上げ効果300-500億円ということになります。

・現在の資本350億円 → 余剰資本150億円(仮に最低200億円は残す前提)

・メルカリJP利益2年分: 300-500億円(仮)

・先行投資に回せる余剰資本は合計450-650億円(=2年累計先行投資可能額)

ということになります。

メルカリUS事業でどれぐらいの赤字を掘っていけるのか。

・メルペイ: 最大50億円

・メルカリUS: 400-600億円(年あたり200-300億円)

つまり、メルペイ+メルカリUSの前期の赤字378億円を減らしていく必要があるということです。この試算は粗いももの、以下のようなことが言えると思います。

メルカリJPは投資を抑制しながら短期的な利益を最大化しつつ、メルカリUSへの投資も一定の制約が発生している。しかもそれは、メルペイが短期的に収益化する場合という条件付きである。

公募増資という可能性

とすると、針の穴を通すような、財務戦略と事業戦略のバランスが求めらているように思います。冒頭に申し上げた難しさはこれです。それならば、増資という選択肢は常に検討が必要になってきます。もう少し資本余力があれば、成長のチャンスを逃すことはなくなるからです。針を穴を通すような、絶妙な財務バランスも気にする必要がなくなります。

投資家の厳しい眼: 株価動向という第三のファクター

ただし、公募増資を考えると、さらに経営判断としては難易度が増します。それは株価動向というファクターが大きく関わってくるからです。大統領選、金融緩和・税制変更や地政学リスク、コロナなど複数のリスクを市場は抱えています。

メルカリのファンダメンタルで株価動向に影響度が高いのは、以下の3点だと思います。

① メルカリJP事業の成長性: MAUは伸び続けるか、GMVは伸び続けるか?

② メルカリUS事業の成長性および収益見込み: しっかり立ち上がるか、ROIが見込めない大型投資で赤字を拡大させないか?

③ メルペイ事業の収益化見込み: 短期的に収益化するか?PayPayやLINEとの競争が激化し、収益環境が悪化しないか?メルカリ事業の減速によりメルペイ事業のモメンタムが悪化しないか?

特に影響が大きいのは①メルカリJP事業のモメンタムでしょう。これが悪化してしまうと、株価ヘの影響は甚大です。一方でモメンタムを維持するためには、投資が必要となる。そうすると、上記の利益の積み上げが期待できない。

モメンタムが下がってしまうと、株価が低迷し、増資のタイミングが難しくなる。一方で、②③の目処が立っていない中での増資は、投資家の不評を買う可能性が高い。どうせやるなら、②③のストーリーがしっかりと示せるタイミングでやりたいはずである。

先行投資をすればするほど、成長というモメンタムを示すことができるので、本来であれば制約なく先行投資したいはずです。一方で、そのためには結果が出る前に増資=株主への説明が求められる。まさに鶏と卵状態です。

そこに、500億円の銀行借入のタイムリミットと過小資本の問題がジワジワと足音を立てて近づいてきます。

今後1-2年が米メルカリ事業にとって、極めて重要な局面になると思われます。それを左右しているのは、財務戦略でありバラスシートです。この絶妙な事業戦略と財務戦略のバランス感覚を知れば知るほど、如何にメルカリ経営陣が本気で米国を取りに行っているのかが分かると思います。

粗い考察でしたが、財務戦略の重要性を知る一例となれば幸いです。

参考)

今回の議論に関連しそうな、他社の財務戦略の過去noteはこちら。是非合わせてご覧ください。

面白いnoteあったよって、友人に紹介ください。励みになります。