【日本株】日本食品化工(2892)- これは、市場のミス・プライシングなのか?

日本食品化工(2892)というとても地味な会社があるのですが、非常に割安に見えます。ROEが11.9%(23/3期)ある中で、PERは7.74倍、PBRは0.84倍です(12/7の終値ベース)。

そこで、「この会社は割安なので、絶好の投資チャンスなのか?」。それとも、「ずっと割安で放置される株であり、投資妙味はないのか?」について、考えてみたいと思います。

そもそも、どんな会社なのか?

日本食品化工(通称 日食)は、三菱商事の子会社(保有比率59.83%)で、トウモロコシから作るコーンスターチや、その二次製品である糖化製品(=甘味料)を製造・販売するメーカーです。

コーンスターチは、ねり製品、揚げ物、冷凍食品、お菓子などの材料として使われます。また、紙をつくる際の材料(パルプをつなぎ合わせる接着剤)としても使われています。

二次製品である糖化製品は、清涼飲料、酒類、食品、調味料などに幅広く使われており、例えば清涼飲料向けの甘味料(果糖ブドウ糖液糖など)が一般的です。

同社の終わった期(23/3期)の売上げは 646億円、営業利益 35億円、当期利益 26億円。ROEは 11.9%です。

一方、株価は(12/7 終値)4,250円、時価総額は 271億円。バリュエーションは、(前述のように)PER 7.74倍、PBR 0.84倍と非常に割安な水準になっています。

派手なストーリー性はないが、投資チャンスとしておもしろいのではないか?

同社はBtoBの地味な企業なので派手な成長ストーリーはまったくないのですが、バリュエーションと業績改善の視点から、とてもおもしろい企業に見えます。

3点、ポイントを挙げてみます。

1点目。

同社の株価は、ROEが10%に近づく(あるいは、超える)と上昇している過去があること。そして、前期に続いて、今期もROEは10%を超えそうなこと。

一般的に、資本コストの目安は概ね 8%と言われています。その水準を上回ると、株価が反応するのは理屈に合うように思います。

以下の2つのグラフは、「上」が同社の過去10年間のROEの推移。「下」が同期間の株価チャートです。ROEが上昇した期(2017年3月期、2023年3月期、現在)の決算発表前後には、株価が大きく上昇しています。

2点目。

同社の今期の業績は会社予想の通り「増収・増益」で着地し、ROEは10~11%近辺になりそうなことです。よって、「業績とROEの達成」はかなり確度が高いように思える点です。

具体的には、会社予想は売上げ 665億円、営業利益 30億円、当期利益 27億円。この数字をベースにすると、ROEは 10~11%くらいになります。

今期の業績が会社予想通りに着地するかどうかですが、上半期の業績から推測するに「多分、大丈夫そう」という感じです(むしろ、少し上に着地するかも。もちろん、想定外のことが起こると業績未達もありえますが・・・)。

(簡単な概算ですが)同社の過去10年間の売上げを四半期ベースに分けてみると、概ね以下の比率になっています。1Q 26.9%、2Q 26.2%、3Q 23.5%、4Q 23.5%。それに、今期上半期の売上げを当てはめると、通期の売上げは大凡 681億円近辺になりそうです。

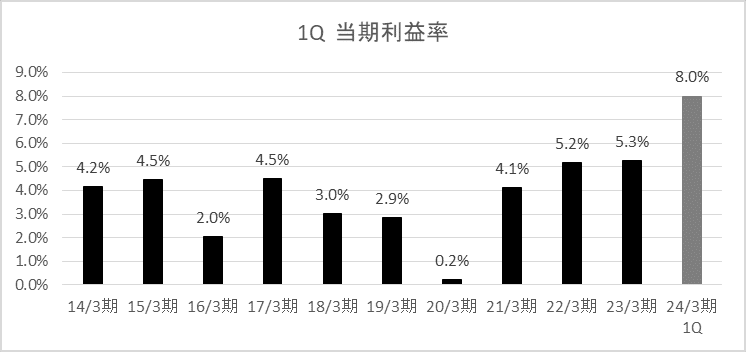

そして、過去10年間の当期利益率と(販管費が改善している)前期の当期利益率を参考にして今期の当期利益(3Q 1.0%、4Q 1.5%で計算)を推計すると、29~30億円近辺になりそうです。

いずれも、会社予想よりも「少し上」の数値になります。

※ ご参考までに、以下は過去10年間の四半期毎の当期利益率です。

ちなみに、過去10年間、同社が「事前に発表していた会社予想を達成した割合」は、8勝2敗です。

3点目。

これは「期待値」なのですが、PBRが若干切り上がる可能性があるのではないか、という点です(少し強気に言い換えると、現状のPBR 0.84倍は市場のミス・プライシングなのでは? と)。

ここ数年、同社は販管費の削減を進め、それが業績の改善・安定へとつながっています。

(以下に販管費率の推移をグラフにしていますが)19/3期、同社の販管費率は17.2%だったのですが、前期(23/3期)には12.1%まで下がっています。

そして、今期(24/3期)上半期の販管費率は 11.1%と、さらに低下しています。

販管費率の低下によって、同社の業績(含む、ROE)の安定性はかなり増したのですが、それがバリュエーションの改善として現れるのではないか、という期待値です(=あくまでも期待値ですが)。

※ 同社の過去10年間の販管費率です。右の2つのドット(赤色)は今期の1Qと2Q累計(上半期)の数値になります。

最後に

中小型株で投資妙味があるのは「グロース系企業」が一般的ですが、地味なバリュー系で「それはミス・プライシングでは?」と思われる銘柄について書いてみました。

やや希望的観測も入った内容になりましたが、最後まで読んでいただき誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?