投資銀行の仕事を始めて、最初に関わったIPO業務は、今思うと社会人の基礎を学んだ、非常に貴重な経験だった。仕事で携わるまでIPOのことはよくわかっておらず、ゼロ知識からスタート。すぐに夢中になり、3年で一人前になることを目標に残業規制もなかったので、週末含め好きなだけ仕事した。急成長で勢いのあるクライアント(発行会社)が多く、経営トップの方の話を聞いてワクワクすると同時に、頑張って褒められた時は、若かったこともあり、純粋に嬉しく、その期待に応えたい一心だった。

証券業務の中で案件終了時にクライアントから非常に感謝される唯一の仕事だった気がする。一方で、劇場型のオーナー系クライアントが多く、問題が起きる時はいつもドラマのような展開に。原因は、だいたいIPO価格とスケジュールでしたね。今年、IPO価格形成に関する問題が政府の中でも取り上げられているので、今回はIPO価格について。

(注)私自身は会社側(発行会社)の経験はないので、あくまでも証券会社目線です。あと、かなり昔の話(リーマンショック前)なので、今のIPO事情は変わっている可能性が多分にあるため、その点ご留意ください。

※1/26日経新聞に以下の記事が出ていました。独禁法違反とは、結構踏み込みましたね。

IPO価格形成の問題

日証協のワーキンググループが立ち上がり、具体的な議論が始まりましたが、個人的には約20年経ってようやく、、という印象。私自身も当事者だったので、証券業界から足を洗うまで言えなかったので、同罪ですが。ここでは詳細は避けますので、興味のある方は、以下を参照。

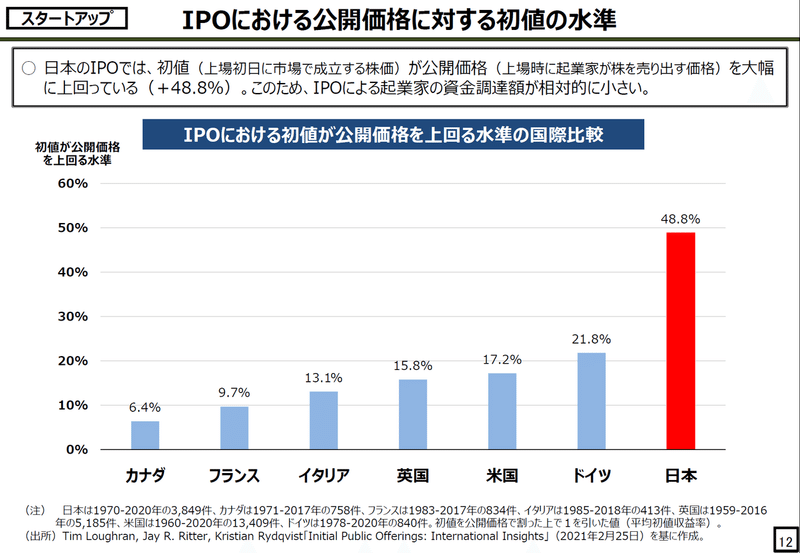

↓ 今年の成長戦略会議でも話題に。初値上昇率は、 IPO株の割当てを受けた投資家の儲け率ですね。明らかに他国に比べて高いです。逆にいうと、IPOディスカウントが約50%だったということも言えます。。。

↓ 日証協のWGは年内に報告書をまとめる予定。

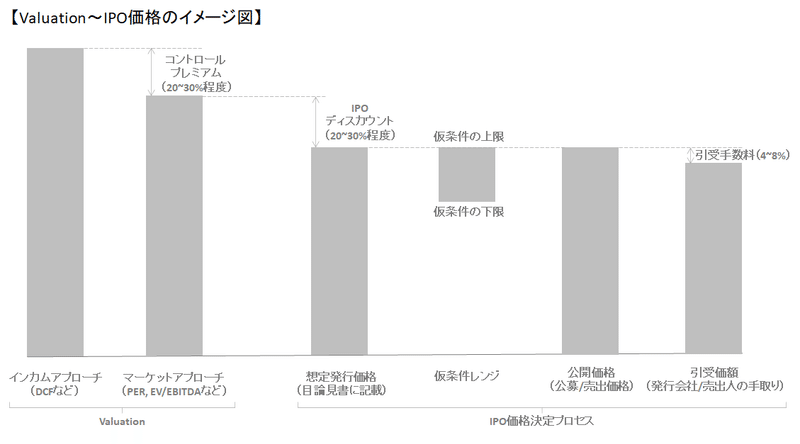

IPOの場合、目論見書で発行会社の想定する「株価」が初めて世に出ますが、株価が想定より安くて、決め方が悪ければ、そりゃ主幹事と発行会社で揉めますよね。私が逆の立場であれば、同じ反応をする、と思ったことは何度かありました。Valuation~IPO価格決定までのイメージは以下の通り。

問題1: Valuation

正直なところ、IPO価格は最悪、M&Aでの売却価格の50%と見ておいた方が良いです(DCFによる株式価値×0.7×0.7)。単純に持分の換金を最大化したいなら、M&Aですね。

個人的にはIPOディスカウントって本当に必要?と思ってましたし、今も思っています。Valuationで揉めることはいつもですが、IPOディスカウントってブラックボックスで、それ有りきなので揉めることは、あまりなかったです。公開情報が少ないだとか、色々な理由を挙げますが、本当に投資家は求めているのか(投資家は安く買えれば良いので反対はしないですが)?と。証券会社の簿残リスクを発行会社に負わせている or 証券会社が投資家を囲い込むためにIPO株で儲けさせるなど、証券会社側のメリットが多分に大きいと思います。これを嫌って、前からIPO時のオファリング株数を抑えたり、海外では最近Direct IPOやSPACが出てきています。

問題2: 想定発行価格≧公募価格

目論見書で、発行会社の想定される「株価」が、「想定発行価格」として初めて世に出ますが、問題1にある通り株価が想定より安く決められ、かつ、投資家にプレヒアしても、100%に近い確率で、公募価格が想定発行価格を上回ることはほぼないです(私の知る限り)。話すと長いのですが、一番の問題は、目論見書が出てから投資家へのプレヒアを行うことだと思います。発行会社が自らの目論見書で出している想定発行価格を上回る価格で評価する投資家は、そりゃゼロです。安く買いたいですし、高く評価するメリットもないです。高く評価して、その価格でブックで積んだ需要が確実に割当株数となって回ってくれば別ですが、そういうわけでもないですし。そもそも最初に出る株価を発行会社が決めるのはどうなの?と。

IPO価格形成プロセスの見直し論は、ワーキンググループ(WG)で持ち上がっているレベルなので、見直しにはまだ時間がかかりますね。証券会社自身で前向きに見直すメリットもないですし。従って、今のやり方を前提とすると、IPO価格を高くしたいなら、如何に想定発行価格を高く設定するか、という話ですね。ただ、次の問題3にある通り、中々骨の折れる話です。

問題3: 想定発行価格の決め方/タイミング

想定発行価格は、最新の情報を基に算定するため、目論見書校了の数日前に決められます。もちろん発行会社が最終的に決定して目論見書に記載しますが、実態はほとんど決める権限がないに等しいです。直前に、主幹事証券の価格会議で決まった価格に対して、発行会社は同意するか/しないかの二者択一。しない場合、IPOは、少なくとも半年以上延期という、圧倒的不利な状況下で決めざるを得ません。また、証券会社の審査/財務局の届出書チェック/取引所の上場審査も終わり、すべての書類(届出書、目論見書、プレス資料、IR資料など)が整い、毎日深夜まで対応したPJチーム内にやり切った感が出ている中で、Noと言えるか。。。こういう状況下で決めざるを得ないので、決め方/タイミングでは、発行会社は圧倒的に不利な立場となります。平常時(上場の1年前から)から、どのようなValuationで証券会社のIPO担当が価格会議に臨むかを想定して、しっかり議論をし尽くす、ですかね。

もう一つ、証券会社の中で、そもそもコンフリクトが生じていることも理解する必要があります。IPO担当を含む投資銀行部門は、発行会社がクライアントですが、裏にいるセカンダリー部門(引受けるIPO株を販売する部隊)のクライアントは投資家。当然、セカンダリー部門は、投資家には安く売って儲けてもらい、次の投資注文につなげたいという心理になります。チャイニーズウォールがあり、コンフリの心配はないとよく聞きますが、まあ証券会社のマインドセット/経営陣の経歴を見て頂ければ、ウォール効果の程は何となくわかります。私の知る限り、下方圧力がかかる構図なので、個人的にはValuationを高く設定しておくことに越したことはないですね(もちろんロジックは重要)。

IPO価格を発行会社側に寄せるにはどうすれば良いか。

①想定発行価格をなくす、②ブック配分方法の見直し、③事前のプレヒア実施、④入札方式をトライ、⑤①が駄目ならM&A仕立てにする、など。。

①想定発行価格があるから、「想定発行価格≧公募価格」となるので、そもそもなくせば良い。仮条件を決めるために、事前に価格算定能力のある機関投資家にプレヒアを実施しているので、想定発行価格がなくとも、独自に機関投資家は算定できるはず。そうなると、もう一つ、IPOディスカウントもそもそも発行体が事前に織り込む必要がないので、一石二鳥。もともとIPOディスカウントは投資家が求めるものであり、発行会社側が想定して事前に株価に織り込むことに違和感あり。投資家は「評価株価〇〇円、IPO Discount 〇%」と評価すれば良いと思います。但し、②とセットですね(入札に近いかもしれません)。評価してブックを積んでもIPO株の割り当てがないなら、真剣に評価しないですし。

②引受株の配分は、引受証券の特権です。日本は個人投資家への配分を重視しているので、機関投資家への配分が少なく、機関投資家にとってIPOオファリングへの参加インセンティブがそもそも低い(それでも中にはアピール目的でオファリング株数以上のブックを積む投資家もいると聞いたことがあります)。WGでも話が出ているように、ブックの配分決定に発行会社の意向を反映できる仕組みにして、より機関投資家にも参加できる仕組み作りを検討するというのは良いアイデアと思います。

③日本では取引所の上場承認が下り、発行会社による有価証券届出書の届け出がなされて、初めて目論見書を使って投資家へのプレヒアができる仕組み。アメリカでは、上場審査中より届出書ドラフトをファイリングでき、投資家に開示することができる。ドラフト段階では、価格やオファリング株数はブランクですが、その状態で投資家にプレヒアできれば、基本①と同じ効果があり、また時間の猶予もあるので、より投資家の声を価格に反映できるというメリットがあると思います(もちろん②もセット)。ドラフトなので、何回か変わりますが、機関投資家であれば、それは問題ないですね。あと、審査側からすると、Ok出していないのに勝手に進めるな、という見方があると思いますので、審査後半(承認1か月前くらい)であれば、どうでしょう。

④入札方式の導入。実は私も経験がなく入札とBB方式が導入された初期には何件かあったようですが、結局株価が安定しないという理由で全く採用されなかったと聞きました。入札に参加して、希望価格と購入量がそのままIPO割り当てに繋がるのであれば、投資家の意向を反映したPricingのような気もします。過熱感があると、初値暴落などの問題もありそうなので、WGでもハイブリット方式の検討など、色々と議論があるようです。

⑤①~④は今すぐ導入は無理ですが、M&A仕立てにするというのは、少しありかと思います。大型IPOの場合、共同主幹事制を取り、主幹事同士で牽制するという効果はあると思いますが、両方ともコンフリを抱えるので、共同主幹事が裏で手を取り合うリスクはゼロでないと思います。また、ほとんどは大型IPOでないので、共同主幹事制をとることは難しいかもしれません。M&A仕立てとは、発行会社側でFA(引受行為はしない)を雇い、IPO価格をセルサイドの立場で評価・助言し、主幹事と交渉するというやり方。主幹事は嫌がるので、恐らく色々と圧力をかけてくると思いますし、長期PJで最後に波風を立てたくないと発行会社は思うかもしれませんが、そこそこ期待できるIPO候補で最初からその前提で主幹事選定をすれば良いかもしれません(子会社上場で、親会社が売出人になる場合は、昔からあるという認識ですが)。上場直前での主幹事のSwitching costが下がれば、なお良いと思います。

他にも色々な対応策がWGでまとめられる報告書には出てくると思いますので、IPOが証券会社の投資家への営業ツールに都合よく利用される状況が幾分か見直され、発行会社にとっても良いIPO価格形成プロセスに改善されることを願います。

この記事が気に入ったらサポートをしてみませんか?