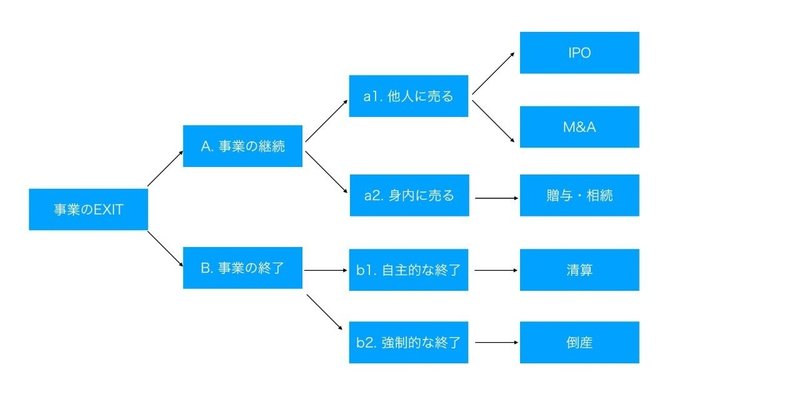

会社のExitのパターン

最近は中小企業の事業承継が様々な業界で問題となっています。

事業承継というのは、営んでいる事業を後継者に引き継ぐことです。

事業承継といってもその意味は広く、例えば過疎の進んだ地域や斜陽産業などでは後継者問題として、あるいは優良な家族経営の企業では相続税問題として語られたりします。事業承継ができないのであれば、その事業そのものを終わらせるしかなくなります。

いずれにしても、非公開の中小企業オーナーにとっては頭痛の種なのです。

そこで今回の記事では、こうした悩みを持つ中小企業オーナーを対象として、事業承継を含めた事業の「Exit(イグジット)の種類」について書きたいと思います。

サムネイルにも使っていますが、下の図をご覧いただきながらの説明になります。

事業を続けるのか、終わらせるのか?

事業のExitの場合、最初に切り分けるべきは「その事業を続けるのか、終わらせるのか?」です。まず経営者はこの2択を考える必要があります。

今の事業が続けるに値するのかそうではないのか。今まで自分が人生をかけて取り組んできた事業を終わらせるのは苦渋の決断であることは間違いありませんが、そもそもその事業が社会にとってどのように貢献しているのかを考えるべきです。

社会にとって必要であれば必然的に事業を継続して行くことになりますし、不要であるのなら思い切った決断が必要なのです。

事業を続ける方法を模索するので事業承継が問題になるわけですが、説明上簡単な事業を終わらせる場合について最初に説明します。

事業を終わらせる場合

事業を終わらせるパターンは基本的に2つです。自主的か、強制的かです。

強制的というのは要するに倒産です。業績が悪いと仕入れや人件費などのお金が払えなくなり、手形が落ちず、銀行取引を停止され、、、結果として倒産にに至ります。最終的に債務を整理して会社自体の存在がなくなります。法務手続き上は清算でもあります。とうぜん資産よりも負債が多い状態ですから、株主には出資額が全額は戻りません。最悪、何もない状態ですね。しかし出資額以上の責任は発生しません。株式会社(あるいは旧商法時代の有限会社)は有限責任だからです。

自主的というのは、経済的には継続可能ではあるものの、後継者がいないなどの問題で会社を廃業させることです。経済的に継続可能ということは、最終的に資産が残ります。その資産は元の出資者(株主)のものになります。元の出資額よりも多ければ、事業を通して最終的に付加価値を生み出したと言えます。法務手続きを進めて最終的に会社がなくなるということは、倒産の場合と同じです。株主へのリターンが異なるだけでしょう。

中小企業の場合は、創業者やその家族あるいは古参の社員が株主であることが大半です。したがって株主と直接対話することによって自主的な廃業が選択されるのではないでしょうか。

事業を継続させる場合

事業を継続させる場合は、その事業を誰が継続させるかが問題になります。社長として事業を引っ張っていくのが誰なのか、というのはもちろん、誰がオーナーになるのか、つまり誰が株主になるのか、という問題でもあります。

会社の株式を持つのは誰か、それは他人なのか身内なのかで次の分岐になります。

IPO

IPOつまり上場もExitの一手段です。しかしながら一般的には確率が相当低いと思って良いでしょう。IPOしようと思ってできるものではありません。IPOというのは要するに不特定多数の人に株を持ってもらうことです。今まで自分が持っていたものを売るわけですから、当然懐は暖かくなります。

上場するには様々なハードルを超えなければならず、そのハードルを超える資質を持った経営者は本当に一握りでしょう。

一応選択肢としてある、とだけ頭の片隅に置いておいてください。

M&A

IPOが不特定多数の人に譲渡する手法でしたが、M&Aは別の会社に譲渡する手法です。

別の会社というのが上場会社のこともあれば、知り合いの会社のこともあるでしょう。全ての株式を売ることもあれば、一部であることもあるでしょう。様々なケースがありますが、重要なのは一株何円で売るのか?です。

この価格を決めるための手続きとしてデュー・デリジェンスがあります。財務的な視点、事業的な視点、法務的な視点など、多方面から行います。

あるいは小規模な会社の場合は、経営者同士の直接対話でザクッと決めてしまうこともあります。(実態としてはこれがほとんどと思われます。)

出資した時点の株式の価格<売却時の価格 であれば、経済的には成功した事業といえるでしょう。

M&Aにも様々なパターンがありますが、大きく分けると元の会社を残すのか残さないのかで二分されます。

元の会社を残すというのは、株式の所有者だけが変わることを意味します。ですからその会社単体として事業を継続していきます。とうぜん社長や社員は必要ですね。M&A後にも元の経営者が残るケースもあれば、経営者は引退するケースもあります。この辺は譲渡先と話し合いながら決めていきます。

この記事では事業のExitをテーマとしていますので、それに沿ったケースで考えると、M&Aによって手元資金を増やした元経営者は、事業の引き継ぎをしたら経営からも退く、というのが筋でしょう。

身内に売る

他人(あるは他社)に株式を売るケースとして、IPOとM&Aを紹介しました。あとは身内に売るケースです。

身内といっても、家族(贈与税・相続税発生)なのか、従業員(譲渡税発生)なのかで異なります。従業員に売るケースは、先に説明したM&Aとも近いですね。

家族に引き継いでいく場合には、贈与・相続が発生します。これは事業が優良であればあるほど税額が高くなりますので、頭を抱える人が多いようです。

中には相続対策として片田舎にワンルームマンションを建てたりする人もいます。これははっきりいって本末転倒で、資産を残すどころか負債を残すことにもなりかねません。(これは別途機会があれば記事にしたいと思います。)

家族に売るにしても従業員に売るにしても問題になるのは税金ですね。税金はキャッシュで一括払いですから、会社に現金がないと納税資金がありません。

国税庁もこれはわかっていますから、事業承継税制としてメリットを制度化しています。

あるいは金融機関でも事業承継にからむ資金を融資する姿勢を示しています。

しかし重要なのはキャッシュ自体を会社の資産としてしっかり持っておくことでしょうね。

これは一朝一夕にできることではありません。今まで節税と思ってやってきたことが実はキャッシュを減らす結果になることも多々あります。(というか、ほとんどの節税はキャッシュフローを痛めます。これもいつか記事に書きたいと思います。)

まとめ

事業のExitについて書いてきましたが、大きく分けると最終的には5パターンになることがわかりましたね。

これから事業承継を考える方は是非参考にしてみてください。なお、税金などの細かい話は、自分で調べた後に顧問税理士などに尋ねることをお勧めします。各市区町村では事業承継に係るセミナーもやっていますので、是非利用してみましょう。

では。

皆様のお役に立てるよう日々邁進してまいります!