1-3月期GDP統計から浮かび上がる新型コロナウイルス拡大の姿 (4)

今回4番目に眺めるのは労働分配率である。労働分配率は財務省が公表する「法人企業統計」による企業ベースの統計などがあるが、ここでは米国との比較をするうえで、内閣府が公表するGDP統計、すなわち国民所得ベースで眺めてみる。

国を1つの企業として、マクロ経済ベースでの労働分配率は、国が一定期間に生み出す所得のうち雇用者に割り振られた割合である。 日本では四半期ベースで公表されているのは雇用者所得のみで、家計などの部門別勘定や統合勘定は公表されていない。よって、国民所得として名目GDPを用いる。需要=供給=所得という「三面等価」の考え方で名目GDPを用いる。

さて、労働分配率の推移を眺めて頂く前に、労働分配率の定義、それから導き出される構成要素についてお示しする。労働分配率は、下記の式で求めることが出来る。

労働分配率=雇用者所得/名目GDP

=(1人当たり雇用者所得*雇用者数)/(実質GDP*GDPデフレータ)

=(1人当たり雇用者所得/ GDPデフレータ)/(実質GDP/雇用者数)

= 実質1人当たり雇用者所得/労働生産性

よって前年比の労働分配率は、実質1人当たり雇用者所得から労働生産性を差し引いたものと定義される。

〇 リーマン・ショック時に並ぶ労働分配率

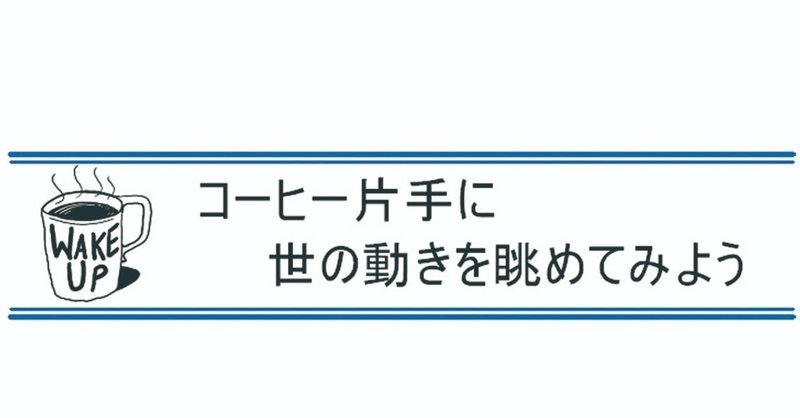

図1は上記の定義で計算された日米の労働分配率である。赤線が日本、青線が米国であり、棒グラフは日米の分配率の差(米国ー日本、右目盛)である。

一見して分かることは、米国の労働分配率水準が日本より高いという点である。雇用者が獲得する所得の割合は日本より米国の方が高いと読める。雇用者所得以外の所得を企業の粗利益と考えると、日本企業の方が所得確保の割合が高いということになる。

図1 日米労働分配率の推移(雇用者所得/名目GDP、%)

また、それらの推移を眺めると、米国は01年初めに58%弱でピークを打った後、06年にかけて低下を続けた。リーマン・ショックに向かう07年から再び上昇に転じた後、09年からは水準を切り下げ、15年以降は53%を上回る水準で推移してきた。

この流れの中で、今年1-3月期には前期より0.6%ポイント上昇、53.7%とリーマン・ショック終盤の09年の水準に近付いている。

対して日本は、97年からのアジア通貨・金融危機で52%の水準を上回り、その後04年にかけて49%を切る水準にまで低下。その後07年頃から上昇に転じ、09年初めに53.1%と公表されている統計で最高水準を記録している。

その後低下するも11年4-6月期に52.4%に上昇。東日本大震災の時である。その後15年にかけて低下したが、15年半ば以降上下はあるものの上昇基調を続けてきている。

その流れの中で、今年1-3月期には前期より0.3%ポイント上昇の53.1%と過去最高であったリーマン・ショック時に並ぶ水準に上昇している。

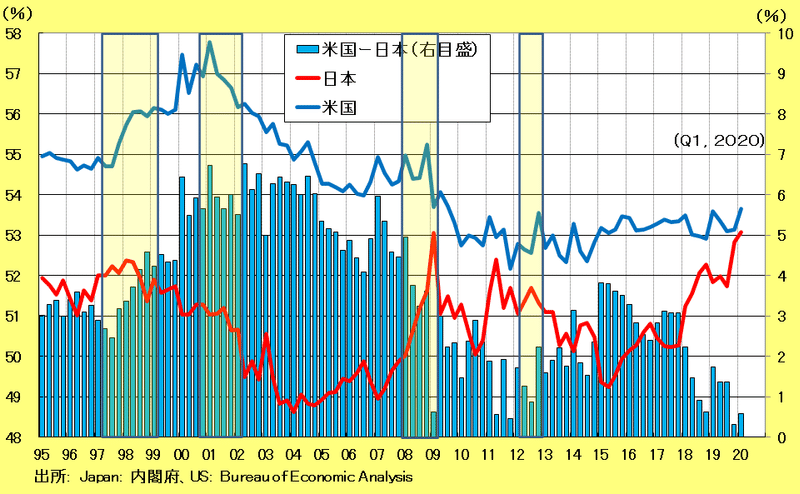

〇 米国:実質所得増を安定した生産性の伸びが分配率上昇を抑えてきたが・・・・

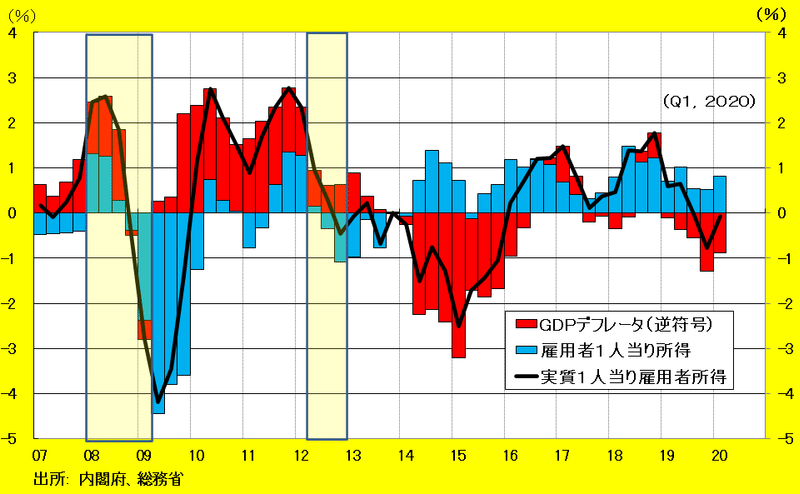

図2、図3は米国、日本について労働分配率を構成する2つの要素、実質1人当たり雇用者所得(赤棒)と労働生産性(青棒)の労働分配率(黒線)に対するそれぞれの前年比増加寄与度である。ただし、労働生産性は符号が逆である。労働生産性が上昇すれば、労働分配率の上昇を引き下げるという意味である。

図2は米国で、労働生産性は07年以降ほぼ一貫して1%程度の増加を維持してきたことが分かる。これが実質1人当たり雇用者所得の伸びを相殺しながら動き、労働分配率の前年比をほぼプラス・マイナス1%の範囲に止めている。

「生産性基準原理」ということが以前日本の春闘などで叫ばれていた。賃上げの伸びを労働生産性の伸びの範囲に止めるということである。米国ではリーマン・ショック後の10年以降これをほぼ満たしているような姿である。生産性上昇の分は1人当たり雇用者所得の伸びに反映されていることになる。これが米国の民間消費拡大の大きな背景である。

しかし、この流れが今年1-3月期においては途切れ、労働生産性がマイナスに転落する中で、実質1人当たり雇用者所得もマイナスに転じている。この姿は小幅ながら16年に見られた姿であるが、今回同様大幅な人員カットを行ったリーマン・ショック時には見られなかった姿である。

今年5月の米国労働市場のレポートで民間業種別週給の姿をお示ししたが、そこでの高い週給の伸びは正社員のみの統計であり、今回の実質1人当たり雇用所得の落ち込みは、正社員といえども人材差別、人員カットが強烈であることを示唆している。

図2 米国: 労働分配率の推移(前年比、増加寄与度、%)

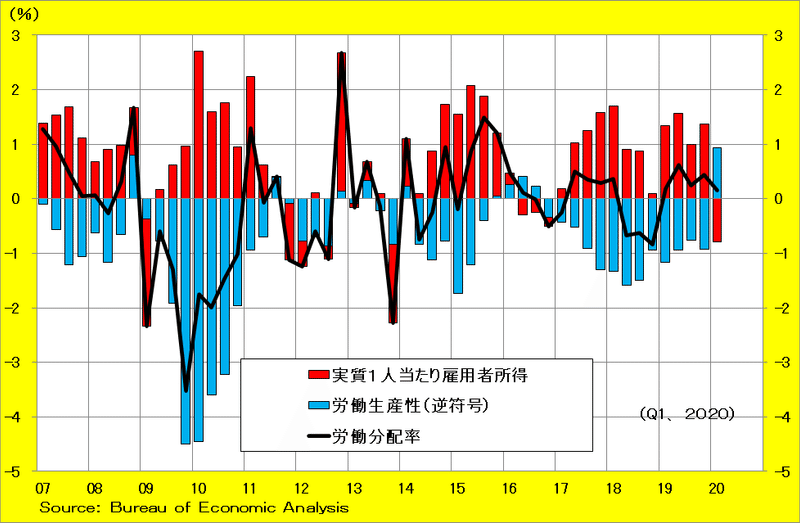

〇 日本 : 生産性の落ち込みと実質所得増が共存してきたが・・・・

図3は日本の分配率の推移である。一目して分かるのは、米国とは大きく異なり、労働生産性の伸びが比較的短期間で上下していることである。また、実質1人当たり雇用者所得の伸びも米国とは異なり。プラスで推移する期間も長期に持続していない。

これが日本の民間消費の回復力の弱さの背景であり、さらには16年以降1人当たり雇用者所得の上昇時に労働生産性の伸びもマイナスとなるなど、「生産性基準原理」どころではない。

図3 日本: 労働分配率の推移(前年比、増加寄与度、%)

生産性が落ちているにもかかわらず、1人当たり実質雇用者所得の増加を抱えなければならい状態を捉えて、人件費コストが高いという声がある。

しかし、問題の所在は生産性を上げる、すなわち新しいビジネスを展開するための設備投資が欠如しているという事実を確認すべきである。以前お示しした日米設備投資比率の推移からもご理解頂けよう。

このような状況で、昨年10-12月から労働生産性が下落幅を拡大してきており、労働分配率は三度目の上昇に転じている。

〇 日本 : 検査体制確立の下、支援金、そして消費税率引き下げを

労働分配率の上昇に直面して労働コストの削減、雇用カットへと誘惑されるのであろうが、今回は新型コロナウイルス感染による消費市場の蒸発であり、労働コストの削減は更なる需要の縮小を生む。

さらに、新型コロナウイルス感染に直面した行動自粛は、大企業より、9割近い中小企業、事業所などでの急激な収益圧迫である。この解消には、迅速で安心感を与える検査体制の確立であり、事業主体より政府による中小、零細事業に関わる人たちへの直接的な資金援助が不可欠である。

とくにウイルス感染の恐怖心を取り除く必要がある。安心感が無ければ資金援助をしても当座の支払い以外は貯蓄に回ってしまい、需要の拡大に結び付かない。この貯蓄率の上昇を緩和するためにも消費税率の引き下げが不可欠と考える。

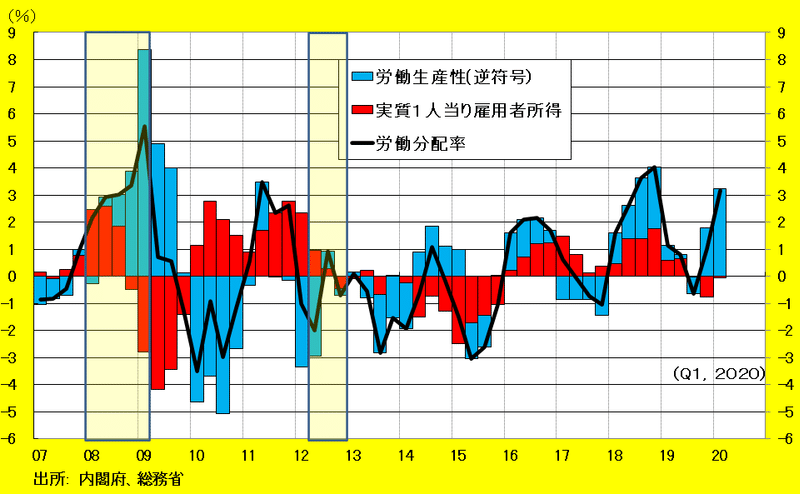

〇 日本 : 19年以降、1人当たり雇用者所得鈍化に物価上昇が加わる

図4は実質1人当たり雇用者所得(黒線)である。1人当たり雇用者所得(青棒)の伸びから物価(赤棒)の伸びを差し引いたものである。

リーマン・ショック後10年から実質1人当たり雇用者所得は前年比プラスに転換しているが、これは物価の下落により実質値が名目値より大きくなったことを示している。逆に14年の消費税率引き上げ時においては、14年4-6月期に1人当たり所得が前年比プラスに転換したものの、物価の上昇で実質値はマイナスとなっている。

16年以降は物価の下落が名目値以上に実質1人当たり雇用者所得の増加を支える姿が観察される。

19年に入ると物価は上昇に転じ、1人当たり雇用者所得がプラスで推移するも、10-12月期、今年1-3月期には実質値でマイナスに落ち込んでいる。

先行き新型コロナウイルスによる需要不足から物価上昇圧力は低下すると考えられ、実質所得の押上に寄与すると思われる。しかし、1人当たり雇用者所得の方がマイナスに落ち込むと想定され、実質1人当たり雇用者所得は大きく低下し、民間消費に大きな影響を及ぼす可能性が高い。

さらに、新型コロナウイルス感染拡大に安心感が醸成されなければ、消費せず貯蓄する可能性が高い。この新型コロナウイルス拡大での消費行動については、後日米国の状況でご紹介したい。

図4 日本 : 実質1人当たり雇用者所得の推移(前年比増加寄与度、%)

〇 米国と比較して、持続性と回復力の弱い日本の労働生産性

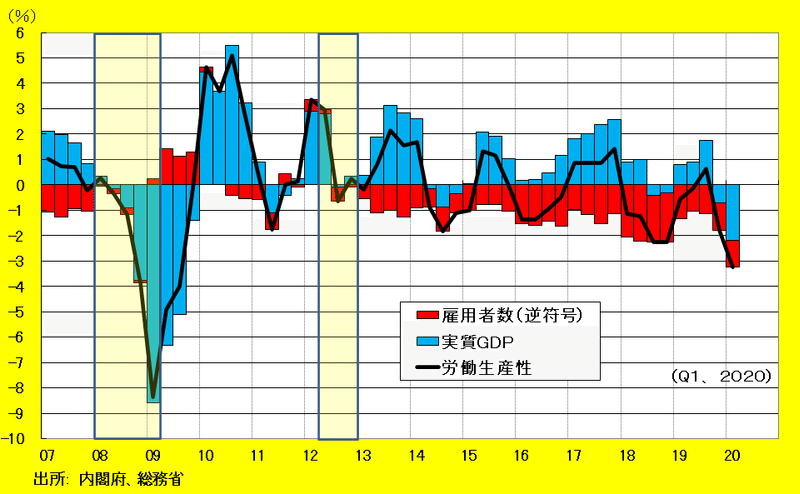

図5は労働生産性の推移を示したものである。労働生産性の定義や計測には様々なものがあるが、ここでは分配率の定義で用いた実質GDPを雇用者数で割ったものである。雇用者1人が生み出す実質付加価値という定義である。

図5では労働生産性(前年比)を黒線で、実質GDP(青棒)から雇用者数(赤棒)の前年比の伸びを差し引いたものである。雇用者数が増加すれば、1人当たりの実質付加価値は減少するため、雇用者数については逆符号である。

リーマン・ショック時には、当初雇用者数が若干増加する中で実質GDPが急速に下落、09年1-3月期には、実質GDPは前年比8.6%減少し、労働生産性としては同8.4%下落している。

10年1-3月期に労働生産性は前年比プラスに転じ、7-9月期には雇用者が増加に転じる中、労働生産性は前年比5.1%増と回復のピークを打ったが、それまでの落ち込みを十分取り戻せていない。

その後の推移は図3でご紹介したとおりであるが、図2でみる米国の堅調な生産性の拡大と比較して明らかに日本は見劣りするものである。

図5 日本:労働生産性の推移(前年比増加寄与度、%)

〇 労働生産性の中期下落トレンドを切り返せない日本

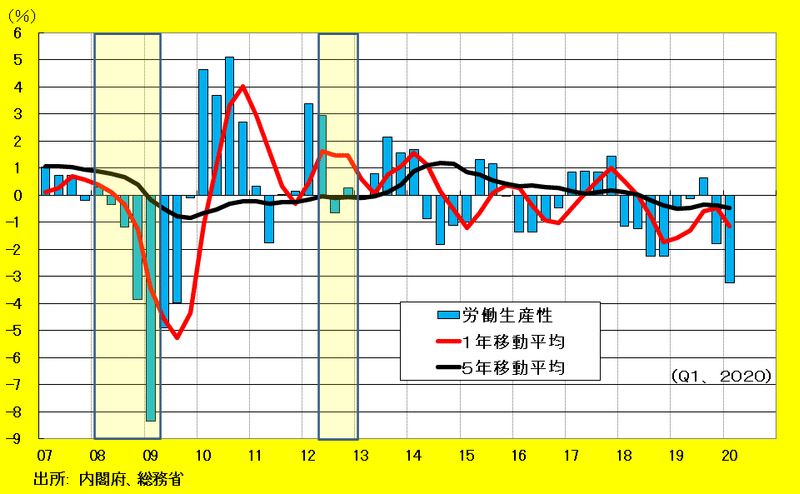

日本の見劣りする労働生産性を眺めるため、図6は図5で眺めた労働生産性の前年比(青棒)に、その1年移動平均(赤線)、5年移動平均(黒線)を重ねて描いたものである。

労働生産性の1年移動平均が5年移動平均を上回る時期は、すなわち、労働生産性の中期的なトレンドを上回り、それまでの中期トレンドを上向きに転換させようとしている時期である。10年初めから14年半ばまでの時期であり、次の時期は17年半ばから18年半ばまでの時期である。

10年からの拡大時期は14年の消費税率引き上げで終わり、その後17年半ばまで拡大トレンドを示すことはなく、約3年間の調整期にあったと考えられる。

その後17年半ばからの拡大トレンドは1年程度で終わり、その後消費税率引き上げ前の昨年7-9月期に至っても1年移動平均は5年移動平均を上回っていない。

図6 日本: 労働生産性の推移(前年比、1年、5年移動平均、%)

〇 マイナスに落ち込む日本の労働生産性中期トレンド

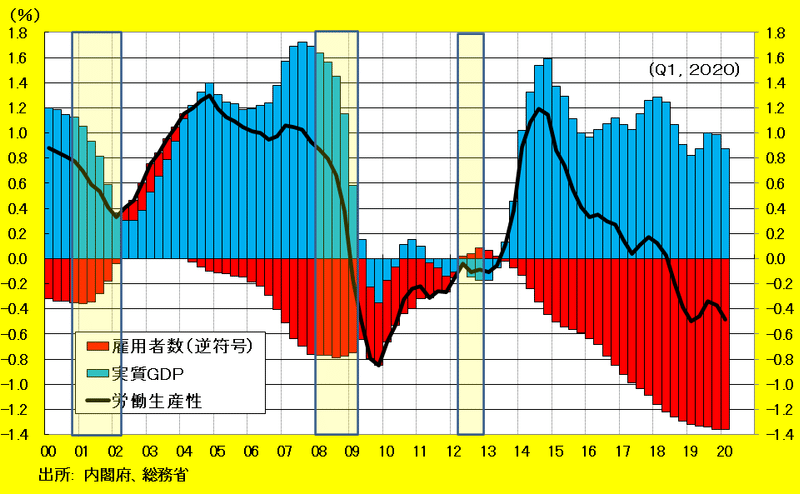

図7は前に見た労働生産性の伸びを実質GDPと雇用者数の伸びで示したもので、前年比の5年移動平均、すなわち、中期トレンドを示している。図6と同じデータを用いているが、違ったグラフに見えるかもしれない。

労働生産性の中期トレンドを眺めると、リーマン・ショック後実質GDPの伸びがほぼゼロの下で雇用削減により14年に向かって回復していく姿が浮かびあがる。

14年以降は実質GDPの拡大で労働生産性はリーマン・ショック前の05年当時の伸びを示した。

問題は次の展開である。

13年以降の推移では実質GDPの中期トレンドが下がり、その一方で雇用者の中期拡大テンポは早まり、結果的に、労働生産性の中期トレンドは15年以降から下落トレンドを示し、19年頃には労働生産性の中期トレンドはほぼゼロに達した。それ以降も下げ続け、至近時点ではマイナス0.4%程度になっている。

至近時点での実質GDPの中期トレンドは年0.8%程度で1%を割り込んでいる。雇用増の中期トレンドは年1.4%に近い。

図7 日本: 労働生産性の推移(前年比増加寄与度、5年移動平均、%)

〇「災い転じて福」となそう

「雇用が増加しているので景気は拡大している」と何度も耳にしている。ただし、これまでみてきた労働分配率の上昇に表れているように、問題はその雇用増を吸収して労働生産性が増加を続けることが本当の景気拡大である。

人口減少が進む日本では成長率は鈍化すると多くの人が言うが、労働生産性の上昇があれば先行きの姿は違うということを示唆している。

例えば、米国並みに年平均1%程度の労働生産性の伸びが持続すれば、現在の日本の中期的な雇用者の伸びは年1.4%だから、中期の実質GDP成長率は年2.4%となる。

この実質成長率が達成できる方向に動き出せば、所得補填のための高齢者や主婦などの就業は減少し、結果的に中期的な雇用の伸びも低下、生産性上昇に寄与しよう。

この流れが生まれれば、氷河期の人々や若者の正社員化が大きく進展しよう。

この例でもわかるように、労働生産性の伸びは実質経済成長率から雇用者の伸びを引くのではなく、労働生産性の伸びに雇用者の伸びを足したものが実質経済成長率なのだ。

それを生み出す技術革新が世界で景気に左右されず動き出しており、架空の話ではない。それによって雇用が減少するのではなく、米国のように雇用は拡大し続けるのである。

それには以前お示ししたように米国の設備投資に見られるような新基軸の設備投資が必要である。

その点を理解しないで生産コストや労働コストの削減を主軸とした経営戦略の継続や、財政赤字に怯え消費税率を引き上げていけば、これまで経験してきた需要縮小の道を継続することになる。「働き方改革」も同様で、労働生産性が下落する中で展開していけば明るい結果は生まれない。

世界的な新型コロナウイルス感性の下で、感染収束と資金支援が第一であるが、その過程で元に戻るのではなく、新しい戦略を打ち出していかなければ日本没落の道を苦しみながら進まなくてはならない。

新型コロナウイルスのパンデミックを、「災い転じて、福」となそう。

この記事が気に入ったらサポートをしてみませんか?