1-3月期GDP統計から浮かび上がる新型コロナウイルス拡大の姿 (3)

民間消費に続き、民間設備投資について眺めてみよう。民間設備投資や公的資本形成(いわゆる公共投資)は、単に当期の需要というだけでなく、先行きの供給力となるという顔を持つ重要なGDP項目である。

〇 世界経済鈍化の下で消費税率引き上げの影響が加わる

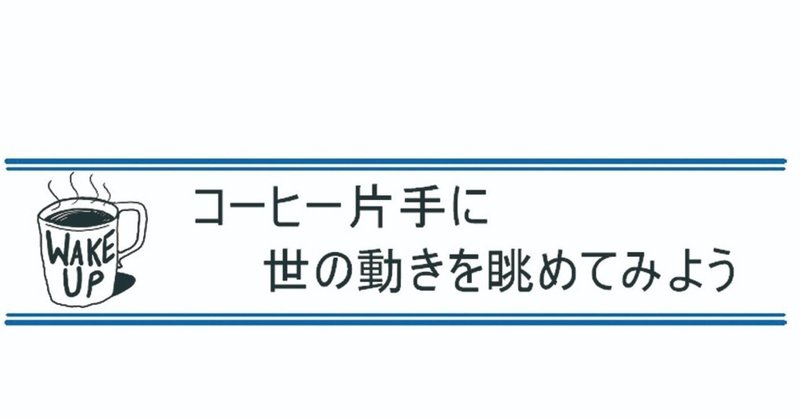

図1は実質民間設備投資の前年比の推移である。

至近時点の動きを眺めると、消費税率引き上げ前の昨年7-9月期は前年比5.5%増と14年年初以来の伸びを示したが、10―12月期同4.5%減、今年1-3月期同4.2%減とマイナスに転じてきている。

図1 日本:実質民間設備投資の推移(前年比、%)

昨年後半の動きは消費税率引き上げの影響と観察されるが、前年比の1年移動平均(赤線)と5年移動平均(黒線)と合わせて眺めると、18年半ば以降伸びの鈍化傾向が観察される。この点から昨年7-9月期の伸びは消費税率引き上げ直前の上昇と位置付けられる。

18年半ば以降の民間設備投資の鈍化傾向は海外景気の鈍化、それを反映した輸出の鈍化傾向によるものである、この傾向の中で、昨年10-12月期以降は消費税率引き上げの影響が加わった姿である。

財貨・サービスの輸出は昨年10-12月期前年比1.8%減。今年1-3月期同6.2%減と落ち込み幅が拡大を示してきている。先行きは世界景気の鈍化や米中対立などがより顕在化していくと考えられ、国内の設備投資もリーマン・ショック不況の姿を鮮明にしていくと思われる。

〇 圧倒的に弱い民間設備投資にさらなる落ち込みが・・・

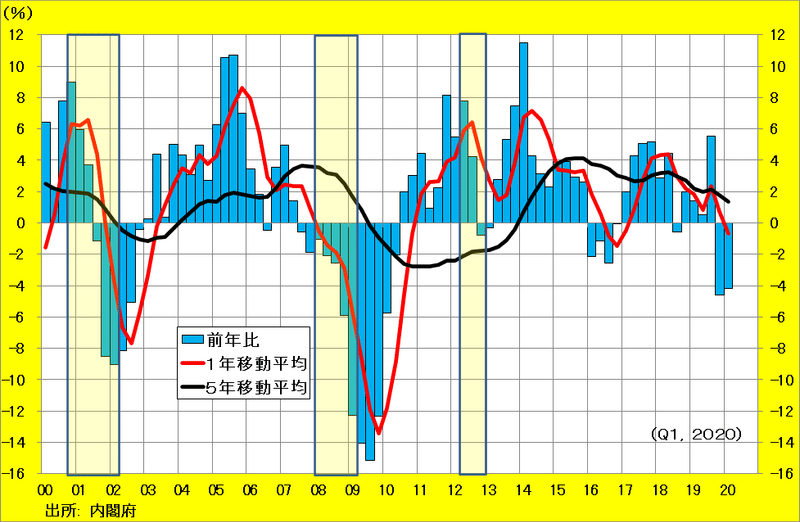

図2は、日米の実質民間設備投資の推移をリーマン・ショック直前のピークを100として描いたものである。一見して日本の民間設備投資の弱さが明らかである。

図2 日米民間設備投資の推移(実質、リーマン・ショック直前のピーク=100)

リーマン・ショック時の民間設備投資の落ち込み程度は日米共に同じである。問題はその後である。

米国は11年末にはリーマン・ショック直前のピーク水準を取り戻し、その後14年にかけて拡大を続け、15年から16年にかけて伸びが鈍化。そして17年から再び拡大に転じた後、昨年前半にピークを付けた後、低下傾向を続けている。

前期比では昨年4-6月期以降マイナス幅を少しずつ拡大しながら、今年1-3月期には新型コロナウイルス感染の影響が加わり、前期比年率で8.6%減と09年4-6月期以来の大きな減少を示している。

対する日本の民間設備投資は、リーマン・ショック後も回復力は弱く、11年の東日本大震災後回復力を高めたものの12年まで停滞していた。13年以降再び拡大に転じ、15年初めにようやくリーマン・ショック直前のピークの水準をようやく回復した。

その後再び停滞し、17年から回復を始めたが、米国同様昨年前半にピークを打ち減少に転じている。

注視すべきはリーマン・ショック後の日本の民間設備投資の回復力の弱さであり、17年以降の拡大でもピーク時でリーマン・ショック直前のピークに対して10%弱の水準にとどまったことである。米国は前述した流れの中で、19年前半のピーク時にはリーマン・ショック直前のピークに対して36%上回る水準に達している。

この日米間での民間設備投資のパフォーマンスの差が、日米の民間消費のパフォーマンスなどの違いを生み出している。設備投資は当期の需要としてだけでなく、先行きの供給力、成長力を生み出す重要なものであることを再確認する必要がある。この力の弱い民間設備投資が新型コロナウイルス感染で大きく落ち込もうとしている。

〇 投資効率の悪い日本が日米格差を生む

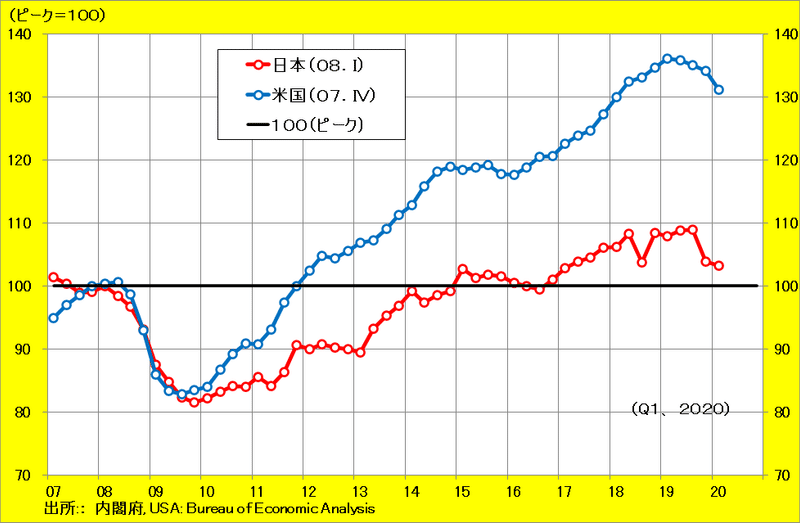

日米の民間設備投資の差を別の視点で眺めてみよう。図3は日米の民間設備投資比率(実質、民間設備投資/総需要、%)である。

一見してわかることは、両国とも前述したようなサイクルを描きながらも、日本はピークの水準が14%程度で止まるサイクルであるのに対して、米国はサイクルを描きながらもピークの水準が切りあがっていく姿である。とくに14年以降のサイクルのピークは一段高くなっている。

加えて、日本の設備投資比率の水準自体が、米国よりも高いということであり、景気循環の山近くでピークを打つということが分かる。この点から見れば、日米とも昨年年初頃に景気のピークを打っているということになる。

図3 日米民間設備投資比率の推移(実質、民間設備投資/総需要、%)

次に、実質民間設備投資比率を実質経済成長率と合わせて再度眺めてみよう。

実質の民間設備投資比率の水準は日本の方が高いにも関わらず、実質経済成長率は日本の方が低いという点に注目する。すなわち、設備投資の割合が米国より高いにも関わらず、これが成長全体に及ぼす力が弱いということになる。

1単位の設備資本がどの程度の経済に影響を与えるかという見方は、資本係数とか算出係数と呼ばれるものになり、日本の場合、米国と比較して設備資本の効率が悪い、または設備が生み出す財やサービスの産出量が低いということである。

日本の設備投資効率が米国と比べ低いということが明らかで、日米の経済格差の源と考えてよい。

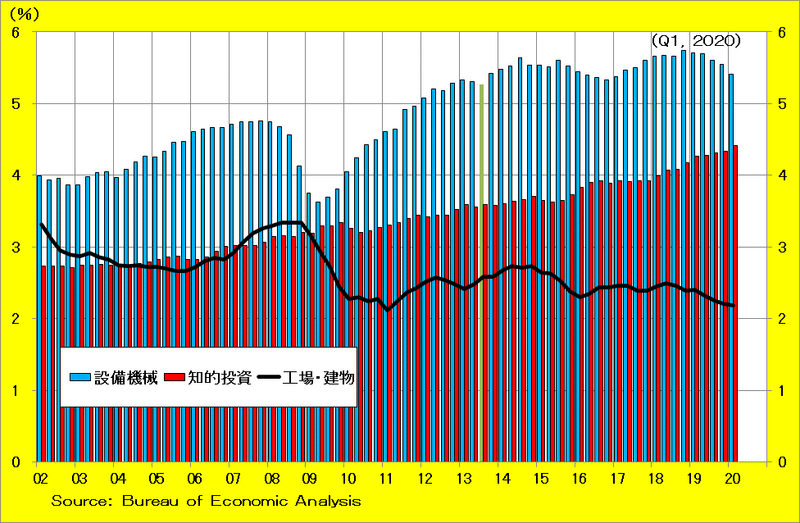

〇 米国:着実に進む情報・通信革命生む設備投資

図4は米国の実質民間設備投資比率を3分野の設備投資に分けて示したものである。

3分野とは以下の通りである。

(1)産業機械、情報機器、輸送機械などの設備機械

(2)ソフトウェア、R&D,エンターテイメントなどの知的投資

(3)工場や倉庫、オフイスビルなどの建物

図4 米国:分野別民間設備投資比率の推移(実質、民間設備投資/総需要、%)

これらの推移を眺めると、景気のサイクルを描きながらも投資比率水準を切り上げているのは情報機器投資が牽引する設備機械である。

これに続くのはソフトウェアやR&D投資などの知的投資である。知的投資は設備機械投資と違い、直線的にその比率を高めている。すなわち、景気に左右されない独立的な投資が着実に進行していることを示している。

従来、設備投資の定型とされた工場やオフイスビルなどの建物投資はリーマン・ショックを経て知的投資を下回り、その後は安定した投資比率で推移している。

これらを眺めると、米国の投資比率の上昇には、情報・通信、IoTなど新技術への力強いうねりが米国で進行していることが背景にある。とくに14年以降の設備投資比率の上昇が米国経済の力強い拡大に寄与していることを示唆している。

ただし、今年1-3月期の米国GDP統計によると、知的投資であるR&D投資の伸びが急激に鈍化を示している。新型コロナウイルス感染による影響がこの流れの勢いを鈍化させる兆しが出てきたということである。米国GDP統計については、1-3月期の第一次改訂をベースに後日お示ししたいと思う。

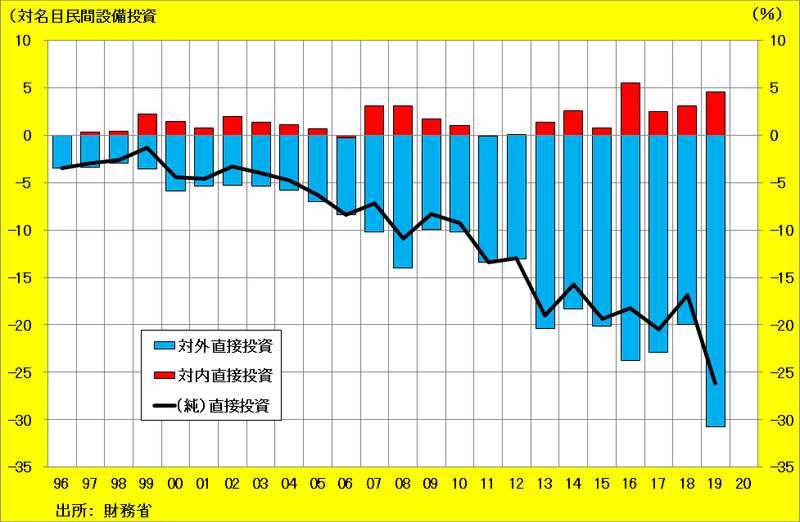

〇 日本:拡大する日本企業の海外直接投資

図5 日本の海外直接投資収支(対名目民間設備投資比、%)

これを眺めると、08年にかけて日本から海外への直接投資は増加傾向を示し、08年では対外直接投資額は、民間設備投資額、すなわち民間の国内での設備投資額の14%程度にまで拡大している。他方、対内直接投資額、すなわち国内の設備投資に加わる分は3.1%で、差し引き10.9%。国内での民間設備投資額の約11%の規模の投資が海外に流れたという見方ができる。

その後の推移を眺めると、日本の海外への直接投資額はリーマン・ショック後の11年、12年に3%台に拡大、その後17年にかけて25%近くまで拡大、18年に縮小したが、昨年19年には一挙に30.7%にまで拡大している。

この間、外国企業による日本国内への直接投資も増え、13年から昨年にかけて、差し引き(純)海外直接投資額は17~20%の範囲で推移、19年は26.1%へと拡大している。

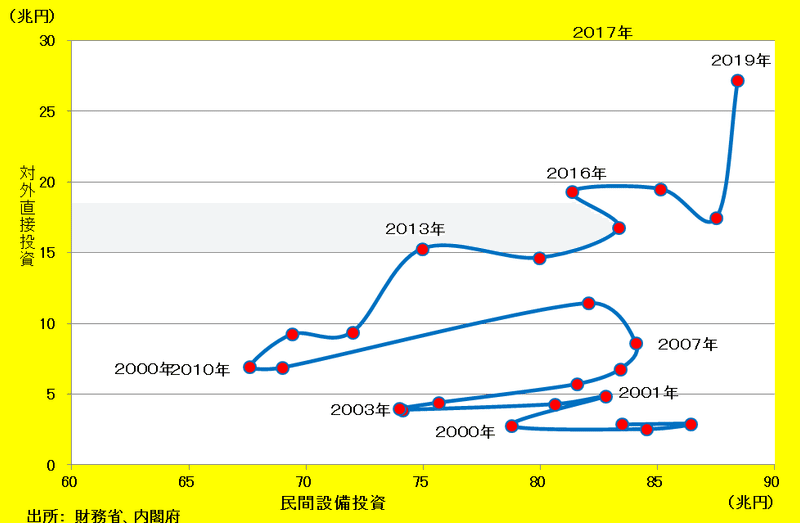

日本の対外直接投資額を縦軸に、国内の民間設備投資額を横軸にしたものが図6である。右上がりになれば両者が増加、左下がりになれば両者が減少、ほぼ横ばいになれば海外への直接投資が増加しない中で、国内の民間設備投資の増減が進行していると読む。

この動きからは、前述した動きのとおりであるが、リーマン・ショック後は両者が減少傾向にあり、その後東日本大震災を経て、13年、14年と国内投資が回復。15年、16年と海外への投資が増加する過程で国内は一進一退、17年、18年はその逆で、19年に海外への投資が急増している。

図6 日本の海外直接投資と民間設備投資(名目、兆円)

〇 日本:企業継続の本源に戻ることが古くて、新しい企業戦略

上記の日本の対外直接投資と国内の民間設備投資の関係に図3の日本の民間設備投資比率を合わせて眺めると、米国の民間設備投資比率とは異なり、日本の民間投資比率には上昇トレンドが観察されず、かつ投資比率のピークに天井があるかのように推移している背景が見えてくる。

すなわち、リーマン・ショックや東日本大震災からの回復過程で、景気のサイクルを反映しながらも、日本の企業は海外へ生産基盤の移転やM&Aを着実に展開していることが、日本の国内の民間設備投資の姿に表れていると判断できる。

加えて、図2で見たように米国で進行している情報・通信革命の進展、すなわち景気に独立的な姿で進展するなどの動きが日本では弱いということも、日本の民間投資比率のピークに天井があるような動きをしている背景であろう。今回の新型コロナウイルスでの医療や資金支援において露呈された情報・通信インフラの欠如がそれを物語っている。

問題の所在は、生産コストなどの削減や地産地消の観点から海外に展開したことにあるのではなく、海外への展開で付加価値を上げる一方で、国内ではより一段高い付加価値を生み出す設備投資の動意が非常に弱いということである。

これを裏付けるものとしては、世界をリードしてきた日本の電気・通信業界の凋落であり、さらには企業が現金・預金を積み上げ始めたことなどに表れている。

企業は継続していくことが使命である。企業継続は災害などに備えてサプライ・チェーンや在庫管理をするだけではなく、本源的に企業は常に投資を行い、新しい付加価値を生み出していくことである、それが本当の人材資源の活用と教育であり、ヤル気と意気込みが社員に生まれる、これが企業継続の源である。

企業はそのために資金を集め投資をするというレバレッジが基本であり、現金・預金を積み上げることが企業継続の本質ではない。

新型コロナウイルスに直面した日本は、この後ろ向きの戦略ではなく、付加価値の高いモノやサービスを生み出し、それが人的資源の活性化を促す戦略に切り替える必要がある。「働き方改革」は国に指導されるものではなく、民間企業が事業継続の中でそれぞれの特徴を持って作成するものである。

新型コロナウイルスのパンデミックにより、海外との人、モノの交流が遮断され、企業継続としてのサプライ・チェーンなどの再構築が急務であるが、これまでの企業戦略の継続では先行き不透明な処置、対策しか生まれないであろう。

この記事が気に入ったらサポートをしてみませんか?