1-3月期GDP統計から浮かび上がる新型コロナウイルス拡大の姿 (1)

〇 コロナウイルス感染拡大の時期ずれる世界経済

5月22日、日本のGDP統計が公表され、これで米国、ユーロ圏(19ヵ国)の今年1-3月期の統計が揃った。新型コロナウイルス感染の拡大が始まった時期であり、各国が対応に乗り出した最初の時期で、その状況に注目が集まっていた。

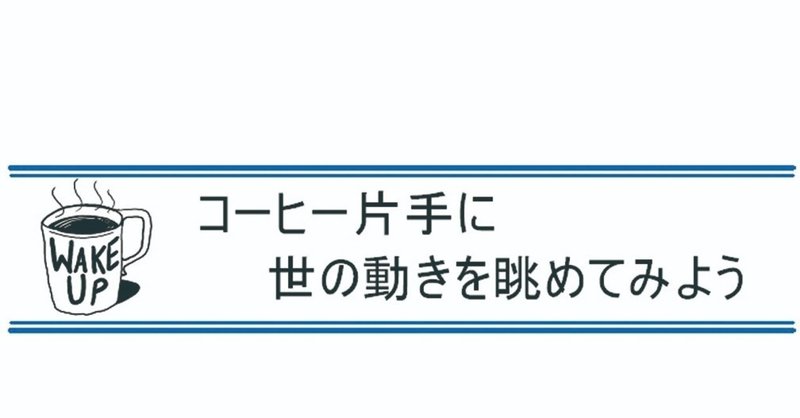

図1はこれらの国、地域について実質GDPの前期比年率(%)の推移を示したものである。一目して気が付くことは以下のことである。

図1 日米ユーロ圏の実質GDPの推移(前期比年利、%)

ユーロ圏(緑棒)の落ち込みが大きいということである。ユーロ圏はそれまでプラス成長を続けてきたが、今年1-3月期に前期比年率で14.2%減とユーロ発足以降最大の落ち込みを示している。リーマン・ショック時は08年4-6月期から前期比でマイナスを続け、09年1-3月期に前期比年率で12.0%減を記録したが、今回はそれを短期で上回る落ち込みである。

米国(青線〇)も昨年まで日本、ユーロ圏を上回る経済成長を継続してきたが、今年1-3月期にユーロ圏同様前期比年率で4.8%減へと景気拡大の腰折れを示した。これはリーマン・ショックで08年7-9月にマイナスに転じた後の10-12月期8.4%に次ぐ減少率である。ちなみに続く09年1-3月期も4.4%減と今回と同程度の落ち込みを記録している。

ただし、前年比では1-3月期は0.3%増とユーロ圏、日本と比較して唯一プラスを維持している。

日本(赤棒)について眺めると、昨年10月の消費税率引き上げの影響を受け、昨年7-9月期のゼロ成長に続いて10-12月期に前期比年率で7.3%減と大きく落ち込み、その状況から今年1-3月期に更に3.4%減を記録している。この落ち込み率は11年3月の東日本大震災に見舞われた11年1-3月期の5.5%に次ぐ大きさで、リーマン・ショック時の09年1-3月期に記録した17.8%減には遠く及ばない。

東京で新型ウイルス感染拡大が騒がれ始めたのは2月中旬以降であり、1-3月期の落ち込みには消費税率引き上げの影響を引きずる過程で、日本への新型コロナウイルスの影響はこの時点で大きく表面化していない結果と思える。

1-3月期の新型コロナウイルスの影響を眺める上で、市場の需給バランスを示す物価の動きに注目すると、生産者物価、消費者物価とも消費税増税の影響を受ける形で1-3月期も前年比でプラスを示している。これらの動きからも1-3月期においては、新型コロナウイルスの影響は初期段階のものと判断できる。4月においても、生産者物価では原油価格の急落なども受け化学製品が前年比マイナスに転じているが、全体的にはプラスである。消費者物価はサービス価格の下落が出てきているが、財についてはプラスを維持している。

今年1-3月期の日米ユーロ圏の動きを眺めると、日米ユーロ圏それぞれで新型コロナウイルス感染拡大のスピードの違いが鮮明に表れたものと理解できる。

〇 1-3月期の経済の位置 日本、ユーロ圏は4-6月期リーマン・ショック直前のピークを下回る可能性大

1-3月期の日米ユーロ圏経済の動きは新型コロナウイルス感染拡大の違いを映し出したものだが、ここでは日米ユーロ圏の経済の位置付けをリーマン・ショックからの実質GDPの推移で眺めてみよう。

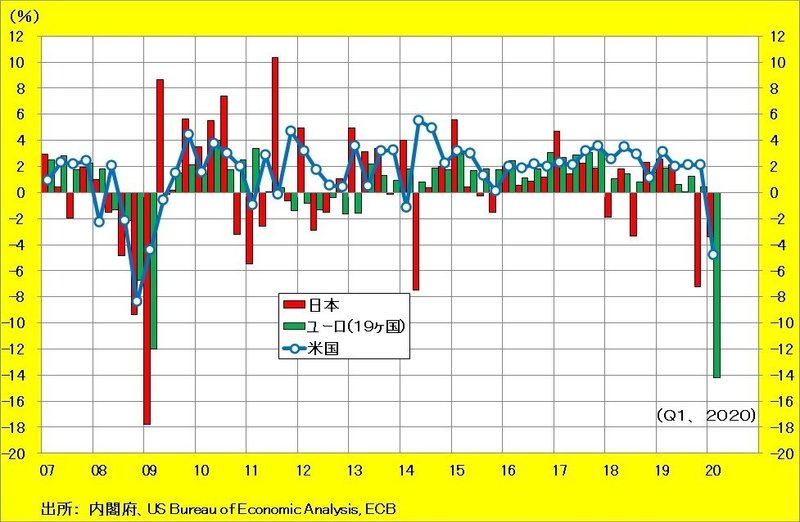

図2は日本(赤線〇)、米国(青線〇)、ユーロ圏(緑線)の実質GDPについて、それぞれリーマン・ショック直前のピークを100として描いたものである。

図2 日米ユーロ圏の実質GDPの推移 ( リーマン・ショック直前のピーク=100)

流れを簡単に眺めると、リーマン・ショックによる落ち込みは09年前半において日本、ユーロ圏、米国の順に落ち込み幅が大きい。その後、米国は11年4-6月期にリーマン・ショック直前のピーク水準を回復、次に日本が東日本大震災もあり13年4-6月期に、ユーロ圏は15年4-6月期にショック前のピークをそれぞれ上回っている。

その後米国は14年以降順調に拡大を続ける一方で、日本、ユーロ圏の回復スピードは米国に大きく遅れる動きで推移、それでも17年に入るとユーロ圏の経済拡大が日本を上回る形で推移している。

今年1-3月期の落ち込みを眺めると、リーマン・ショック直前のピーク水準を100として、米国は120.5、19年半ばの水準であり、ユーロ圏は104.8、17年半ばの水準、日本は103.6、16年末から17年初めの水準である。

様々な予測機関による見通しでは、新型コロナウイルスによる経済への影響は4-6月期に歴史的な規模で起こるとされる。4-6月期にリーマン・ショック直前のピーク、すなわち100になるには、日本は前期比年率で13.0%減、ユーロ圏は前期比年率17.0%減で到達する。水準が日本、ユーロ圏より高い水準を維持している米国についてみると、前期比年率52.5%減となり、現在予測されている下落率を大きく上回り、4-6月期ではリーマン・ショック直前のピークを下回る可能性は低い。

この数値から、4-6月期には、日本、ユーロ圏の経済はリーマン・ショック前のピークの水準を下回る可能性が非常に高いということである。10年間以上にわたって積み上げてきた経済規模が一瞬にして消滅してしまうということである。改めて新型コロナウイルスの恐ろしさを実感させられる。

〇 経済立て直しの過程で漂う先行きの不透明感

日米ユーロ圏では、5月に入り新型コロナウイルスの感染拡大に落ち着きが見られるということで自粛、ロックダウン(都市封鎖)の段階的な解消へと進み始めている。ただし、各国は、第2次、第3次の感染拡大防止に注力しながら、国内経済基盤の立て直しに着手していく段階に入ったばかりである。

その過程では世界各国の経済拡大を支えてきたグローバル経済の相互交流が不可欠である。日本の場合、リーマン・ショック時において海外需要、すなわち輸出が回復を示すのに5四半期の期間が必要であったが、これについても今回先行きに不透明感が漂う。

その理由として、今年11月の米国大統領選に向けたトランプ政権と来年7月に共産党結党100周年を迎える中国習政権との対立や、日本においては10月にも結論を出すといわれる東京オリンピック開催が挙げられる。

〇 中国の先行きに漂う困難と不透明な道筋

中国は日米ユーロ圏に対して新型コロナウイルス感染から一歩先に進んでいるようであるが、毎年春節後の3月5日に開催してきた全国人民代表会議(全人代)が今月26日ようやく開催となり、新型コロナウイルス拡大の対応の深刻さが想像される。

さらに注目すべきは全人代で恒例となっている冒頭での経済成長率目標値が公表されなかった点である。この政策目標値は国家活動目標であり、例年、各自治体、企業は生産や雇用などの計画を作成し、目標努力を行うのであるが、示さなかったということは中国の回復過程が非常に不透明であるということの証左である。

中国は来年7月23日に共産党結党100周年を迎える。くしくも新型コロナウイルスで1年延期された東京オリンピックの開催日である。中国共産党はこれに向けて極度の貧困撲滅を目指し、10年間でGDPを倍増(年平均7%程度の成長率)するという計画を推進してきた。その最終年が今年であり、これを達成するには6%程度の成長が不可欠である。しかし、政府は成長目標を示せておらず、各自治体や企業への指導強化も国家活動に明確さを欠くことになりそうである。

また既にファーウェーなど米国との貿易問題を抱える中国は、全人代において「香港国家安全法案」を提起し、大統領選を控えるトランプ政権と一段の軋轢が生まれようとしている。世界貿易の回復に足かせになりそうである。

このような状況の下で、中国は内需主導の回復を唱えている。この政策は中国の対外貿易黒字の縮小を示唆するものである。注意すべきは中国におけるドル債務の返還が22年、23年に急増すると広く喧伝されているように、貿易黒字の縮小の下でのドル債務返済の問題が露呈されてくる可能性が高く、香港問題も含め、外為市場、国際金融市場の混乱の種になりそうである。さらに加えれば、25年頃から中国は人口減少、高齢化社会への入り口に立つ。

このように新型コロナウイルスからの離脱と経済回復を目指す各国にとって、回復を支援する国際貿易、国際金融市場などの先行きに困難と不透明感があり、各国が新型コロナウイルスからの脱却が長引けば長引くほど、これらの困難さと不透明感が高まり、回復の足かせとして存在し続ける恐れがある。

この記事が気に入ったらサポートをしてみませんか?