米10年債金利上昇の背景など

先般の21年5月に開示された4月のFOMC議事要旨において、それまでパウエル議長は「緩和縮小の議論はしていない」と述べていたが、委員の一部からその議事要旨内において「緩和縮小の議論を開始すべき」との発言がありFRB内で緩和縮小に関する議論がされていたことが明らかになった。その背景にあるのはインフレ目標が達成されるという景気判断。しかし、その景気先行きに反して長期金利は逆光安となる。債券トレーダー間ではで景気先行きに関する不安があるのか、説明してみたいと思いまうs。

まず5月以降、低下する金利に関し、7月に実施されたFOMC後のパウエル議長の記者会見において記者から質問された。その際の回答は、

1 インフレ懸念が後退

2 デルタ変異種

などの要因があると回答した。それぞれを指標などから確認する。

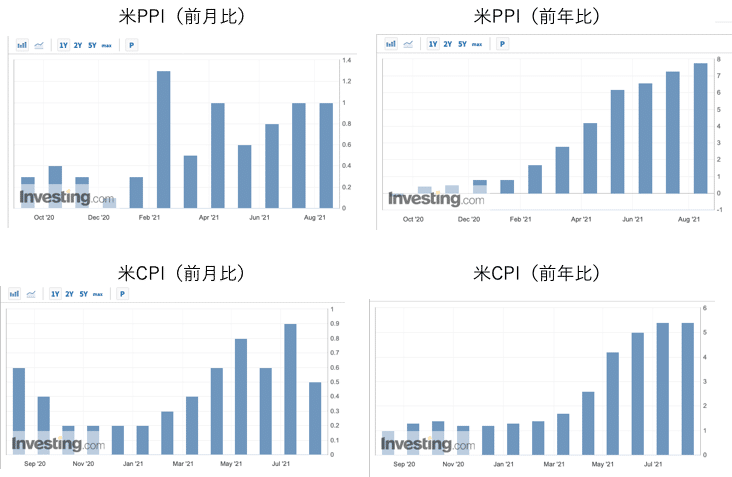

インフレ懸念が後退し、金利低下?

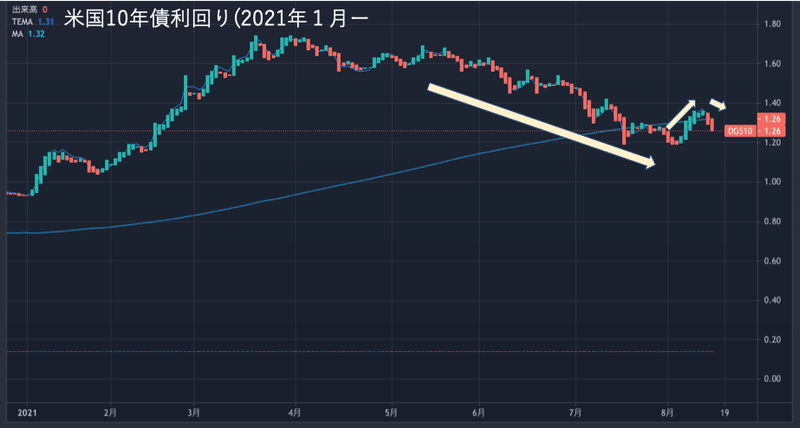

下に、米10年債券利回り(日足)チャートす。5月以降は金利が下落トレンド。一方で、CPI、PPI、PCEなど、経済指標は好調で景気加熱が懸念される景気回復局面にあることを示いsている。。

昨年同時期の感染爆発により景気が一気に冷え込んだ。そのため、今年発表される経済統計は、そもそも発射台が低いとされる。その低さが要因で「一時的な景気回復」とみることができ、今後の経済統計を見て景気回復を判断したいと。このように、市場で過度に景気加熱を議論していた当時の市場関係者を牽制していた。足元の景気回復は一時的、場合により景気回復もいずれ鈍化する可能性もある。このようなバイアスが働き金利下落していた可能性はある。しかし、8月に入り、経済統計に景気鈍化はみられず、むしろ好調であった。

特にCPIに関して、コロナショック前の19年との比較をし、昨年の特殊要因を排除したCPI伸び率を下にグラフ化した。すると、CPIは特殊要因をはいじょしてもしっかり上昇していることがわかる。

上のグラフから、昨年のコロナショック要因を除いても物価上昇は認められ、物価上昇圧力が相当程度あると考えることができる。そうすると、8月以降の金利上昇は納得できる。

ただ、5月以降の金利低下は景気回復の中で発生していることから、金利低下は景気後退懸念ではない別の要因であると判断できる。

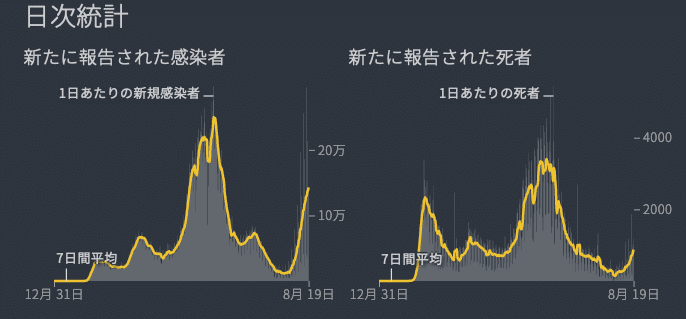

感染拡大と金利の関係

上のグラフは、米国における新型コロナに感染した人と、そのため死亡した者のグラフである。感染者及び死亡者は8月を境に急増している。しかし、感染者が増加するなら、景気回復がが鈍化する。それに従い、金利低下となるはず。しかし、8月以降の10年債金利は上昇、先述のとおり。

では金利下落は、なぜ?

まず、5月までの金利上昇について考えることが必要。経済指標などの上昇もないまま金利が上昇。

債券トレーダーは景気を先読みする習性があり、加えてトレード姿勢は慎重で知られます。1月以降は景気回復が見られる局面があった、しかし顕著な統計資料はなく、2月以降の金利上昇(債券の売り)は度がすぎていたと思われる。要するに国債を投げ売りしていたとも考えられる。その反動で、5月以降により戻しの動きが始まった。

上のグラフは10年債金利のチャートです。金利と90日移動平均線との乖離を見てください。明らかに2−4月は国債が売られすぎの状況と言えます。そのため、5月以降の買われすぎの局面へ移行していることがわかります。テクニカル要因で金利は変動するわけではありません。が、過去のチャートを見ても同様の変動は見られます。

直近の金利は90MAの下。近いうちに金利より戻しがあると思います。と同時に、緩和縮小の予定など市場に提供にされるます。引き続き各イベントにおける情報にも注視は必要です。