【サラリーマン必見】最強の福利厚生「借り上げ社宅」を徹底解説

はじめに

今日、企業が提供する福利厚生の中で特に注目されているのが「借り上げ社宅」です。この制度は、従業員にとって多くのメリットがあり、住宅手当や社用社宅と比較しても優れた選択肢となることが多いです。本記事では、借り上げ社宅のメリット、他の住宅関連福利厚生との違い、そして税金面での利点について解説します。

借り上げ社宅のメリット

コスト削減: 従業員は自己負担額が少なく、良質な住居を利用できるため、生活費の大きな節約につながります。

立地の自由度: 好きなエリアに住むことが可能で、通勤便利な場所を選ぶことができます。

プライバシーの保護: 通常の賃貸と同様に、自分のプライベートな空間を保ちながら生活できます。社用社宅の場合は会社の人が同じ物件に住んでいて落ち着かないなんてこともありますよね。

手続きの簡便さ: 会社が契約の手続きを代行するため、個人で賃貸物件を探す手間が省けます。

住宅手当や社用社宅との違い

住宅手当: 通常、住宅手当は給与の一部として支給され、税金が課せられます。一方、借り上げ社宅は会社が賃貸契約をし、従業員に提供するため、直接の金銭受領がなく、税負担が低減されます。

社用社宅: 社用社宅は会社が所有またはリースする物件を提供しますが、借り上げ社宅の場合、会社は市場から物件を借り上げて提供するため、より多様な選択肢があります。

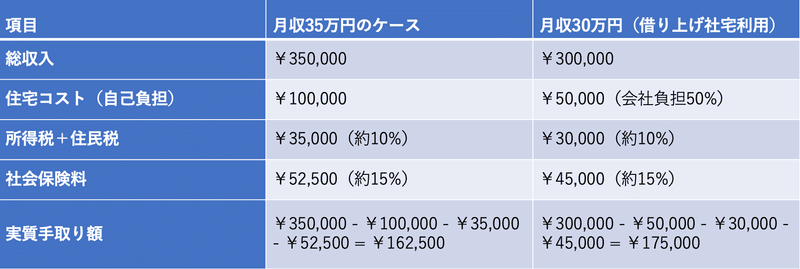

税金における利点 - 月収35万円と月収30万円(借り上げ社宅賃料50%会社負担)の比較

賃料10万円という設定で

月収が35万円の人と、借り上げ社宅制度を利用し50%の自己負担額を行なっている月収30万円の人を比較してみましょう。

計算結果

月収35万円のケースの手取り額: ¥350,000 - ¥100,000 - ¥35,000 - ¥52,500 = ¥162,500

月収30万円(借り上げ社宅利用)の手取り額: ¥300,000 - ¥50,000 - ¥30,000 - ¥45,000 = ¥175,000

つまり、月収30万円で借り上げ社宅を利用しているケースの方が、月収35万円のケースと比較して、実質的な手取り額が月々12,500円多くなります。年にすると150,000円です。また手取り額は収入が増えれば増えるほど、さらに大きく違いとして現れます。

(実際の計算は個人の具体的な税率や社会保険料率に依存するため、実際の手取り額は異なる可能性があります。)

まとめ

借り上げ社宅制度は従業員にとって多くのメリットを提供します。住宅コストの削減、立地の自由度、プライバシーの保護、そして何より税金面での大きな利点があります

この記事が気に入ったらサポートをしてみませんか?