副業Webライター確定申告への道②~消費税とインボイス制度のキホン

おはようございます、OgAzです。確定申告に向けてのお勉強、第2弾です。前回は確定申告と税金について分かりやすくまとめました。

(まだ確認できていませんが)

今回は、2023年10月から導入されるインボイス制度について。SEO記事を調べていろいろ読んでみたのですが、分かったような分からないような・・・とちんぷんかんぷん状態。そこで、思い切って本で勉強し直すことにしました。参考にした本はこちら。本屋さんで定価で購入した私の本気を見て!

もしおかしいところがあればコメントで教えてください。適宜修正して正しい内容に反映していきたいと思います。よろしくお願いします!

そもそも消費税って何なのさ

消費税とは、商品やサービスに対して課される国税のひとつで、商品やサービスを利用した消費者が支払うものです。具体的には、商品やサービスの本体価格に一定の税率、基本的に10%を掛けた分が消費税になります。

でも私たちは納税の際に、あえて「これが消費税です!」と税務署に納めていないですよね。これは間接納税という納税方法で、担税者が直接国に税金を納めるのではなく、事業者などの納税義務者が消費者の代わりに税金を納めているのです。実際のざっくりとした仕組みがこちら。

副業WebライターのOgAzさんは事業会社PoNTaから依頼されてある商品の記事を書きました。報酬金額は1000円でした。

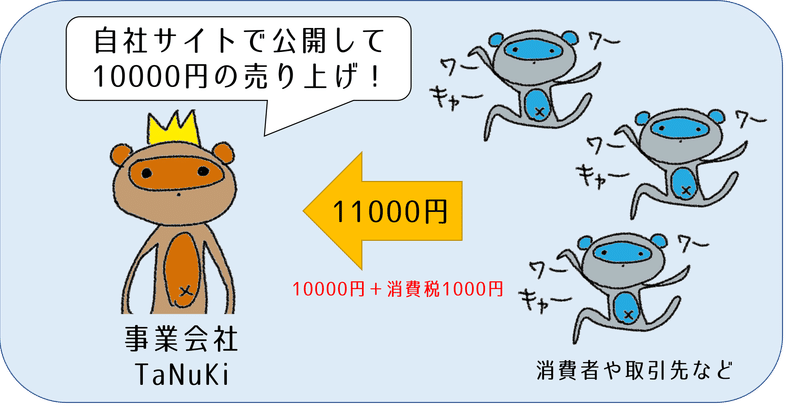

事業会社PoNTaは、事業会社TaNuKiの依頼でOgAzさんに依頼を出していました。というわけで、記事を納品して事業会社PoNTaは事業会社TaNuKiから報酬5000円を受け取りました。

まずまずの出来の記事が仕上がったので、事業会社TaNuKiの自社サイトでOgAzさんの記事を公開しました。そう、OgAzさんの記事を!結果、なんやかんやあって10000円の売り上げを得ました。

上記の流れをお金視点で整理すると、このようになりますね。

さらにこれを消費税視点で見ると、こう。

WebライターOgAzさんは、事業会社PoNTaから100円の消費税を得ています。これはすべて国に納めるべき税金です。

事業会社PoNTaは事業会社TaNuKiから消費税500円を得ています。ではこれをすべて消費税として納めるかというと、そうではありません。だって事業会社PoNTaは、WebライターOgAzさんにすでに100円の消費税を支払っているのです。そのため、OgAzさんに支払った消費税100円分を仕入れ課税として控除することができます。つまり、事業会社PoNTaが国に納めるべき消費税は、500円-100円で400円ということになります。

事業会社TaNuKiは売上に上乗せして1000円の消費税を得ています。では事業会社TaNuKiは消費税として1000円を納めるのかというと、そうではありませんね。事業会社PoNTaにすでに支払った消費税500円分を仕入れ課税として控除できるので、事業会社TaNuKiの実際の消費税額は1000円-500円で500円ということになります。

つまり、こういうこと。

WebライターOgAzさんの100円と、事業会社PoNTaの400円と、事業会社TaNuKiの500円、合計して1000円です。この事業の最終売り上げは10000円で、国に納めるべき消費税は1000円ですから、3者合わせた合計額がきっちり同じになっているというわけです。

これが、本来の消費税の仕組みです。本来の。

消費税を納めなくていい「免税事業者」

消費税の基本的な仕組みを押さえたところで、次の段階。本来の仕組みはそうなんだけど、実際にはそうなっていないんだよねって話。

「WebライターOgAzさん」「事業会社PoNTa」「事業会社TaNuKi」3者のうち、「WebライターOgAzさん」と「事業会社TaNuKi」は実は消費税を納めていません。え、なんで?脱税?いやいや違います。「WebライターOgAzさん」と「事業会社TaNuKi」は「免税事業者」なので、消費税の申告及び納付が免除されているのです。

免税事業者とは・・・

消費税では、その課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、消費税の納税の義務が免除されます。

つまり、本来国庫に納められるべき消費税1000円が、実際にはこうなっているということになります。

お上から「課税売上高がそこまで高くないんだから、消費税は免除してやんよ。懐に納めちゃいなYO!」とお墨付きをもらっているようなものです。それゆえ消費税は免税事業者の「益税」として、しばしば問題視される対象にもなっています。

「売り上げが低いんだから」という事情があるといえ、本来であれば国民の義務であるはずの消費税の納税。国家財政も年々ひっ迫しているなか、これでいいのか?公平性に欠けるのではないか?ということで議論が進み、令和元年10月1日の「軽減税率」導入とともに颯爽と登場したのが、「インボイス制度」です。

インボイスって何なのさ

今回のメインの話題なのに、ようやくの登場、インボイス。そもそもはinvoce(送り状)の意味ですが、消費税の話でいうインボイスは「適格請求書」、要は請求書のこと。国に「適格事業者」として認められた登録番号を記載した請求書です。まあよくわからんよね。

ざっくり、ものすごくざっくりいうなら、インボイス制度とは、「この人(会社)、消費税ちゃんと支払ってますよ!」と国からお墨付きをもらい(=インボイス事業者の登録番号を取得すること)、消費税を正しく納付するための仕組みです。上の例でいうと、本来1000円納めるべき税金が、実際には500円しか納付されていないのが現状。2023年10月からは「みんな、ちゃんと1000円ぜんぶ納めるようになってね!」という国の思惑が乗っかった制度、それがインボイスなのです。

政府は働き方改革の一環として副業や兼業を推進していますが、それを後押しするかのように2020年にパンデミックが起こり、フリーランス数は一気に増加しました。クラウドソーシングサイト「ランサーズ」による「フリーランスに関する実態調査」によると、2021年の日本のフリーランス人口は、1,670万人で過去最多となっています。

フリーランスや複業・複業(パラレルワーク)が増えると、これまで目をつぶってきた小規模事業者の消費税が「塵も積もれば山となる」状態となり、国としてはなかなか手痛いことになってきます。まあそうですよね、本来なら国庫に納められるべき税金です。インボイス制度の名目は「軽減税率に対応するため」ですが、実情は免税事業者の消費税分を国としても無視しきれなくなったということだと思います。

ではインボイス制度によって何が変わるのか、次項で見ていきましょう。

インボイス制度でここが変わる!

2022年10月1日からインボイス制度が始まると、免税事業者に支払った消費税額は仕入れ課税として控除できなくなります。つまり、現状のままだと、こういうことになります。

要するに、本来国庫に納めるべき消費税なので、きっちり全額納めましょうよという改正です。税金本来の意味を考えれば、至極当然の改正のような気はしますけれど。一方、取引先が消費税を納税していれば、これまでどおり仕入れ課税を控除できます。

こうなると当然、事業会社TaNuKiは激おこなわけですよ。だって本来なら500円で済むはずなのに、なんでだか500円多く税金を支払わなきゃいけなくなるんですからね。

まあ当然のことながら、事業会社TaNuKiからすれば、事業会社PoNTaに対して「あんたも消費税払えよ!」って話になりますよね。消費税を払う事業者のことを課税事業者と言います。事業会社PoNTaが課税事業者になって消費税を納付すれば、事業会社TaNuKiは今まで通りの税金を納めれば済むことになり、損ではなくなるのです。ちなみに課税事業者になるためには「消費税課税事業者届出書」を、所轄する税務署に提出する必要があります。

これまで益税を享受していた事業会社PoNTaは悩むわけです。課税事業者になったら、これまで上乗せされていた消費税を納税しなければいけません(まあ本来ならそれがあたりまえなんですけどね)。できればやりたくない。ものすごく考えた末に「免税事業者のままがいいっす」と拒否したら、事業会社TaNuKiにこう言われてしまいました。

あら大変。事業会社TaNuKiは、「免税事業者である事業会社PoNTaは切って、これからは別の課税事業者に依頼する」と言っています。

あわれ仕事を失った事業会社PoNTa、そしてさみだれ式に仕事を失った可哀そうなWebライターOgAzさん。明日からどうやって生活すればいいの。

大切な事業を失いたくない事業会社PoNTaは縋りつきました。いやどうか。どうか引き続きウチとお願いできませんかどうか。

すると怒りが少し治まった事業会社TaNuKiは、このように提案してきました。

免税事業者のままでいるつもりなら、事業会社TaNuKiが消費税を代わりに支払うから、その分だけ値下げしてねと。まあそりゃそうですよね、損したくないもんね。

さあ、免税事業者である事業会社PoNTa(とその下にいるWebライターOgAzさん)、どうする?

免税事業者には3つの選択肢がある

上の例では、事業会社TaNuKiは課税事業者、事業会社PoNTaとWebライターOgAzさんは免税事業者でした。その結果、免税事業者は以下の三択を迫られることになります。

課税事業者にシフトチェンジする

(免税事業者のままで)料金を値下げする

(免税事業者のままで)諦めて仕事を失う

益税を享受していた免税事業者は、何らかの不利益を被る結果になります。さあどうする?どれを選ぶのが一番損をしないのか?

ちなみに、もし事業会社TaNuKi、事業会社PoNTa、WebライターOgAzさんいずれも免税事業者であれば、3者とも納税の必要がないので影響はありません(この先もずっと今のままかどうかは、定かではありませんが・・・)。

なので今回問題なのは、取引先が売上高1000万円超の事業主だった場合ですね。免税事業者は取引先の状況を確認して、免税事業者のままでいるべきか、課税事業者になるべきかを決める必要があります。

最適解は自分で考える

例に出てきたハニワのWebライターOgAzさんは、今後小さなお仕事ばかりをコツコツこなしていくだけであれば、免税事業者のままでいることを選択するべきです。だって得だもん。

でも今後もWebライターとしてスキルアップしつつ副業を続けていくなら、課税事業者になることを検討すべきかもしれません。もしすごくいい条件のお仕事に出会って、「やりたい!」と目を輝かせたときに、取引相手が課税事業者で、OgAzさんに不利益が生じる可能性も考えられるからです。

いつ訪れるかわからないお仕事との出逢いに備えるため、インボイスとどう向き合っていくべきか。免税事業者一人ひとりが、その答えを見つけなければなりません。

続く|次はインボイスの登録方法

あれこれ考えながら書いていたら頭が痛くなってきました。税金って、もっと分かりやすくならないもんなのでしょうかね・・・。ややこしい消費税の仕組み、少しでも理解できたと言う方がいたら嬉しいです。今のところ私の出した最適解は「インボイス+簡易課税事業者」の組み合わせかなと思っています。本にもそう書いてあったし、自分でもそう思う。さて、では簡易課税とは!?・・・という説明を詳しくしようと思ったのですが、それを書くには長くなりそうなので次に回します。ということで次回、インボイスの登録方法へ、つづく!

続きはコチラ

この記事が気に入ったらサポートをしてみませんか?