実例で学ぶアパレル業界の決算書の読み方

株式会社Bizgemでは「すべてのクリエイターに良質な経営を提供する」をミッションに各種コンサルティングサービス、ECサイト開発サービスを提供しております。

アパレル事業を前職で経営してきた経験からアパレル企業や小売企業においては在庫の健全性・適正な在庫水準は非常に重要な指標であると感じています。しかしながらアパレル企業の決算に関する報道や決算説明に関しては売上や営業利益に関する内容が大半を占めており、もう少し仕入・在庫・在庫日数などのバランスシートを含めた項目に焦点があたると、多くの小売企業の健全な成長に繋がるのではないかと思っています。

弊社はこれまでも上場企業のIR資料をもとに在庫や在庫日数などに着目した記事を書いてきました。

本日は実際の企業の業績の推移をもとにアパレル企業の決算書の読み方について簡単に解説できればと思います。

アパレル企業の決算書ではPLだけでなく期末在庫と仕入にも注目する

アパレル企業の決算書では売上、売上総利益といった項目だけでなく、仕入・期末在庫にも注目し、経営陣が意図した通りに売上、売上総利益が伸びているかを見ることが重要であると考えられます。仕入と期末在庫の昨年対比と同程度に売上、売上総利益が伸びていなかったとしたらたとえ増収増益だとしても、経営陣が意図した売上には達していないと言えます。

仕入と期末在庫が売上、売上総利益の伸び率よりも高い伸び率で数年間推移してしまうと在庫が過剰になり、キャッシュ・フローが逼迫され経営が危うくなってしまいます。一方で日本企業の多くがPLだけに注目してしまい、売上、売上総利益が伸びているから多少、仕入や在庫が伸びても問題ないと結論づけてしまう経営陣もまだまだ少なくないと言えます。特に未上場企業であれば上場企業ほど管理体制が整っていないため、売上や売上総利益については管理していても、精緻な仕入や期末在庫の伸びを管理できていないケースもあります。

そうなると売上だけに着目してしまい在庫の健全性に注目しないまま、企業状況がじわじわと悪化してしまうことになりかねません。

上場企業に関しても、売上・売上総利益を中心としたPL至上主義の会社はまだまだ多く、在庫の健全性やキャッシュ・フローを第一とした経営にはまだ遠いと話す方が少なくない印象です。

ここからは具体的な個社ごとのIR資料の数値をもとに、仕入と月末在庫の伸びが売上とどのように連動したかを振り返ることで、アパレル企業の決算書の読み方の具体例を提示したいと思います。

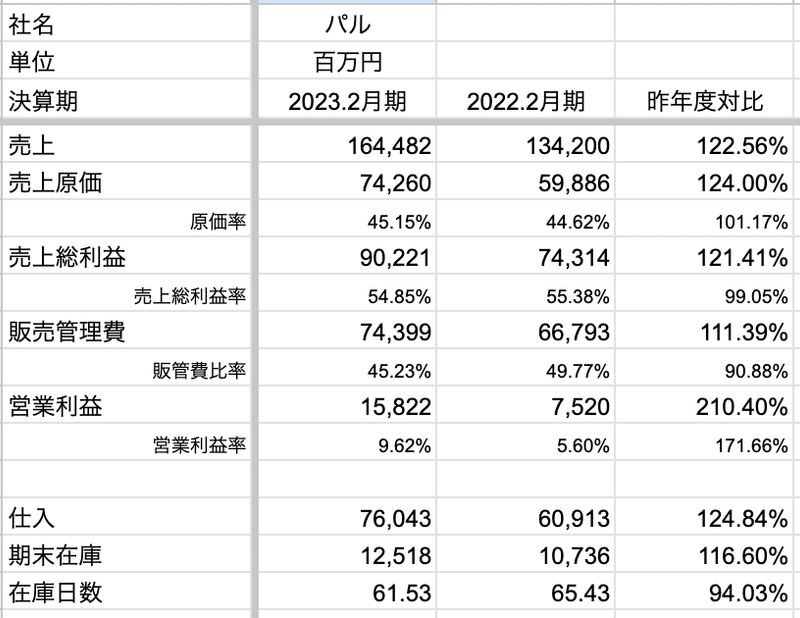

仕入と期末在庫の伸びに対してきれいに売上・売上総利益が伸びているパルグループホールディングス

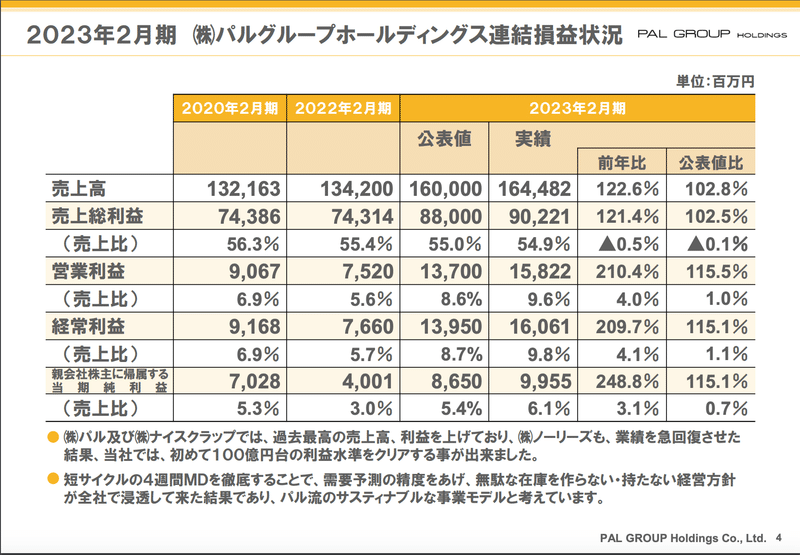

2023年2月期のパルホールディングスの決算を見ると、仕入が昨年対比+24.84%と増えた分に比例するように売上・売上総利益ともに同じように+22.56%、+21.41%ときれいに伸びています。売上の伸びほどには販売管理費が増えなかったため営業利益は+110.40%と大幅に伸びた結果となっています。

期末在庫も同様に+16.60%増えていますが売上の伸びよりは在庫の伸びが少なく、在庫日数に関しては昨年よりもむしろ短くなっており、在庫の健全性は高まった内容であるといえます。

IR資料においても短サイクルの4週間MDを徹底することで、需要予測の精度をあげ、無駄な在庫を作らない・持たない経営方針が浸透してきた結果ということが書いてあります。

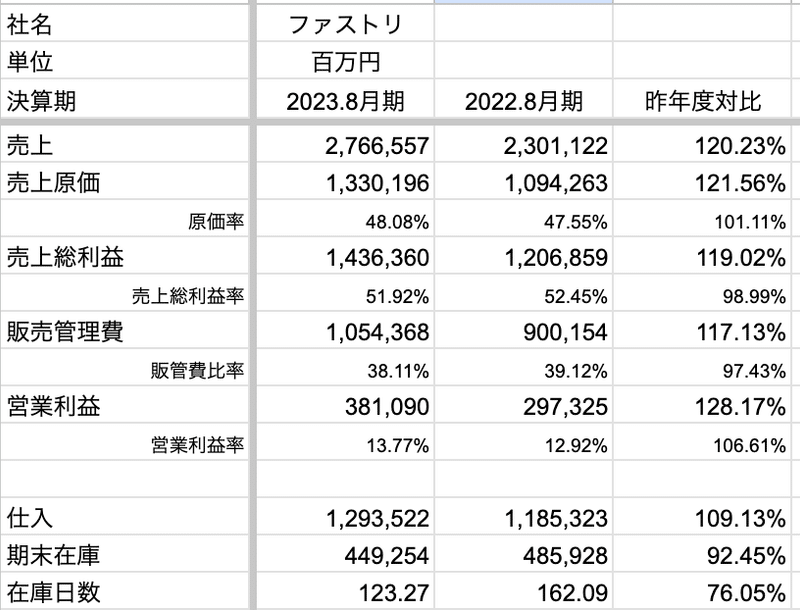

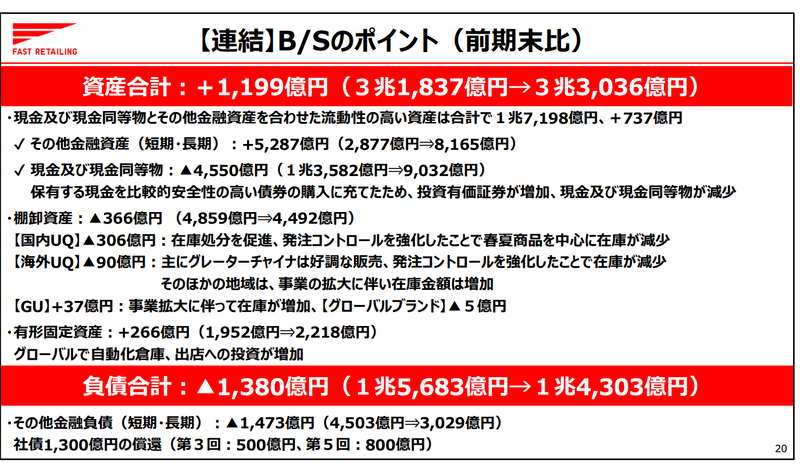

仕入の伸び以上に売上、売上総利益を伸ばして在庫水準を適正化させたファーストリテイリング

ファーストリテイリングの2023年8月期は仕入が昨年対比+9.13%という伸び以上に売上が+20.23%、売上総利益が+19.02%と大きく伸ばしています。結果として期末在庫前年比-7.55%と改善され、在庫日数は162.09日→123.27日と大幅に改善されました。2022年8月期に少し過剰になった在庫を2023年8月期には大幅に圧縮することができたことが伺えます。一方で売上総利益率自体は52.45%→51.92%昨年とほぼ変わらない水準で推移しており、持ち越した在庫を無茶なセールでさばいたわけではないことも伺えます。

IR資料においても在庫処分を促進し、発注コントロールを強化したことで在庫が現象したことが書かれています。

2024年8月期の事業方針においても、需要予測の精緻化、発注コントロールの強化を測ってきたことで在庫効率が改善されてきたことおよび2024年8月期はSKU単位で追加生産のコントロールを行い、売りながら作る体制の強化を目指すとしています。

ユニクロ規模の会社でもSKU単位で細かく在庫のコントロールを行っていることが伺えます。

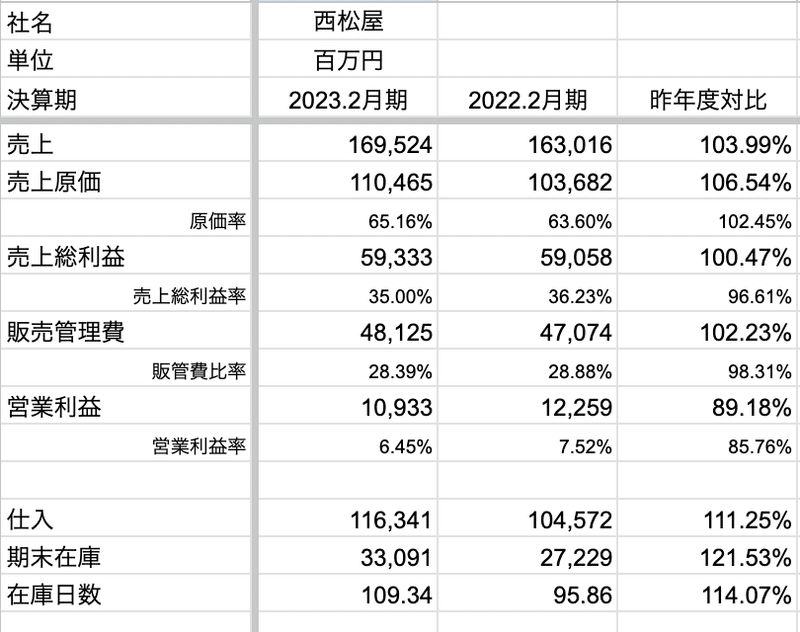

仕入ほどは売上が伸びずに期末在庫が膨らんでしまった西松屋

西松屋の2023年2月期は仕入が昨年比+11.25%と伸ばしたにもかかわらず、売上は+3.99%、売上総利益はほぼ横ばいと仕入の伸びほど売上・売上総利益ともに伸ばすことができていません。結果として期末在庫が昨年比+21.53%、在庫日数も95.86日→10.934日と悪化してしまっています。

低価格帯のため、仕入の高騰を売上に転化することが難しかったなどの事情があるかもしれませんが、増収しているとはいっても中身がよいとは言えない決算と考えられます。

アパレル事業においては仕入・期末在庫の伸びに連動して売上・売上総利益が伸びているかが重要

先に生産をした商品を仕入れてから販売するアパレル事業においては、仕入がどうしても先にたつビジネスモデルです。そのため、意図した仕入通りに売上・売上総利益が伸びているかというポイントが重要になると考えています。加えて期末の在庫水準が悪化していないかを見ることで過剰在庫になっていないかどうかの確認も重要だということが、今回の3社の説明で伝われば幸いです。

株式会社Bizgemでは上場企業のIRデータを元に、各ブランドごとの目指すべき数値、在庫日数の設定などから管理オペレーションの構築といった業務も請け負っております。時代の波に乗ることで一気に売上拡大が可能な一方で、トレンドを外し時代に見放されてしまうと売上が一気に落ちてしまう怖い事業だからこそ、厳格なキャッシュフロー・在庫管理が重要と言えます。こういった管理業務の構築もお手伝いが可能ですのでお気軽にお問い合わせいただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?