2024/5/4 今週の米国経済指標まとめ

⭕ 今週は、連邦公開市場委員会(FOMC)(5/1)、ISM 製造業景況感指数(5/1)、ISM 非製造業景況感指数(5/3)、米国 雇用統計(5/3)について簡単にまとめてみました。

① 連邦公開市場委員会(FOMC)5/1

⭕ 超簡単にまとめてみました。

1.主要政策金利は6会合連続の据え置き(5.25-5.50%)

🟡 「今年はこれまでのところ、特に確信を深められるようなデータは得られていない」、「インフレに関する指標は予想を上回っている。確信を強めるまで、従来の想定よりも時間がかかりそうだ」と述べた。

➡ 2024年第一四半期を終え、インフレ圧力を再び懸念している

2.年内の利下げ実施のシグナルを発しなかった

🟡 これまでと違い、利下げや金利がピークで有る事を示唆しなかった。

➡ 現状ではFFレートを変更する必要が無い

3.バランスシート縮小ペースを減速

🟡 委員会は6月から、米国債の償還を月当たり最大600億ドルから同250億ドルに減らすことで保有証券の縮小ペースを減速させる。エージェンシー債とエージェンシーMBSの償還については月当たり最大350億ドルに維持し、この上限を超える元本償還分については米国債に再投資する。

➡ 金融市場へのストレス軽減

② 4月 ISM景況感指数

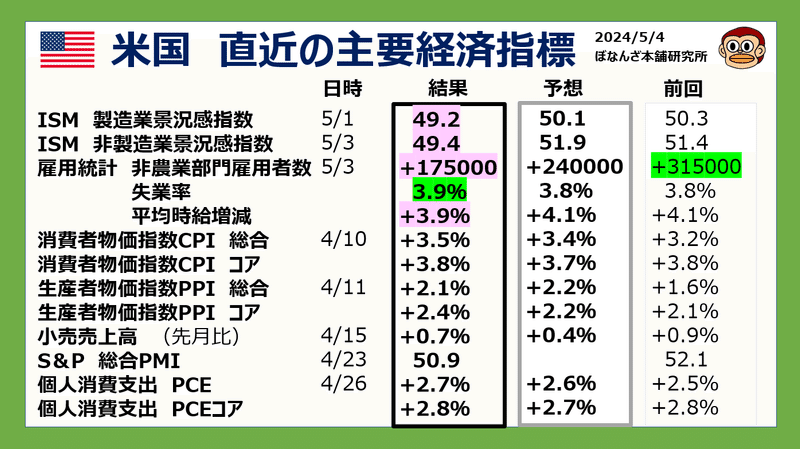

1.製造業景況感指数 5/1

🟡 結果 49.2 前回 50.3 先月比 ▲1.1

⭕ 総合は49.2と予想(50.3)を下回り、再び縮小圏内となった。また、コモディテイ価格の上昇(原油、アルミニウム、銅など)、供給不足により仕入れ価格の上昇に影響を与えた。

● 生産 51.3 (▲3.3p)

● 新規 49.1 (▲2.3p)

● 雇用 48.6 (+1.2p)

● 価格 60.9(+5.1p)

回答者の声

● 「需要が回復し始めているため、状況は改善しています。COVID-19のフォローアップで価格を急速に引き上げたサプライヤーは、パンデミック前のレベルに戻るのが遅いため、コストは引き続き大きな懸念事項です。」[化成品]

● 「当社の事業に影響を与える主な要因は、連邦準備制度理事会(FRB)の金利処理の不確実性であり、これはお客様のビジネスに影響を与え、それによって当社のビジネスにも影響します。」[プラスチック・ゴム製品]

● 「売上には多くの変動がありました。平均して、当社の売上高は横ばいに見えますが、ボラティリティが懸念されます。」[電気機器、電化製品、コンポーネント]

2.非製造業景況感指数 5/3

🟡 結果 49.4 前回 51.4 先月比 ▲2.0

⭕ サービス業の総合は49.4と予想(51.9)を大幅に下回り、縮小圏内へ突入。新型コロナパンデミックでの活動縮小時と同レベルの低水準。

仕入価格は製造業同様、コモディテイ価格上昇に釣られ59.2(+5.8p)と高水準。直近のイスラエル、イラン紛争、地政学リスクが懸念となった為の上昇が大きな要因。

● 生産 50.9 (▲6.5p)

● 新規 52.2 (▲2.2p)

● 雇用 45.9 (▲2.6p)

● 価格 59.2(+5.8p)

回答者の声

● 「原材料、特に化学品とそのコンテナのコスト上昇、米国および海外の貨物輸送コストの上昇など、サプライチェーンの課題は依然として発生しています。コンテナ不足により、コストが上昇し、サプライチェーンが停滞しています。[企業経営・サポートサービス]

● 「市場全体は確実に減速しています。当社のビジネスは前年比および月比で増加しています。高度な分析に基づいて、成長は新規顧客からもたらされていることがわかっています。これは、競合他社から市場シェアを奪っていることを意味します。」[卸売業]

③ 4月 米国雇用統計 5/3

🟡 非農業部門雇用者数 +175,000人(予想+240,000人)

🟡 失業率 3.9%(予想3.8%)

🟡 平均時給増減 +3.9%(予想+4.1%)前年同月比

⭕ いずれも市場予想より「弱い結果」となった。特に賃金上昇率の鈍化は、インフレ鈍化に繋がる「良いニュース」となった。

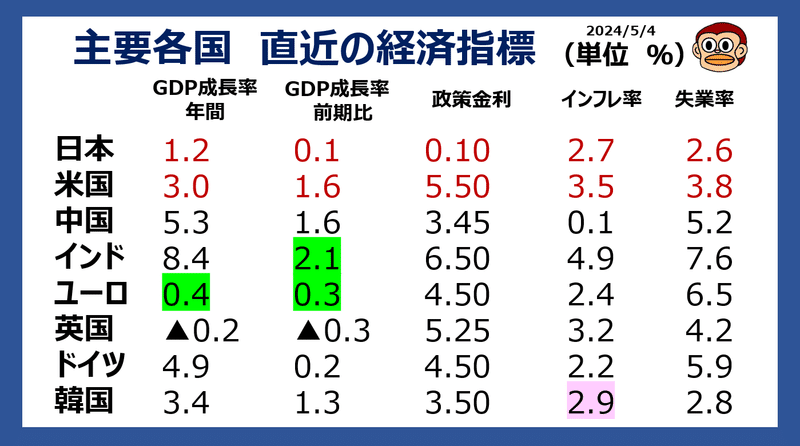

④ 重要経済指標のおさらい

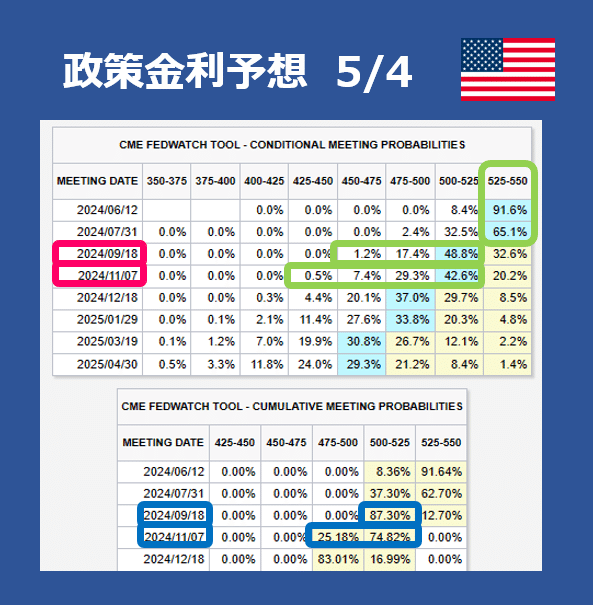

⑤ 政策金利予想 5/4

🟡 2024/6/12、連邦公開市場委員会(FOMC)の政策金利決定において、市場参加者の意見は「金利据え置きが91.6%」【5.25-5.50】

🟡 利下げ観測【5.00-5.25】

★ 2024/9/18 「67.4%」

★ 2024/11/7 「79.8%」

⑥ まとめ

⭕ FOMC、金利は据え置き

FRBが重要視する、先週発表のPCE個人消費支出の結果から「インフレ不安」の再燃により、年内の利下げ実施のシグナルを発しなかった。米国債券利回りは上昇、米国株式市場にとっては逆風となった。

⭕ 円安と為替介入

政府が為替介入したと考えらえる程の円高への推移。政府はドル安時に買ったドルを高く売り抜け相当儲かった事でしょう。円安デメリットを大きく被っている方へ還元をして欲しいものです。

⭕ 雇用統計が予想を大きく下回った

経済で言えば「悪いニュース」ですが、FRBと米国株式市場参加者にとっては「良いニュース」となった。年内利下げ観測が前進、最終日、米国株式市場は大きな追い風を受け上昇。多くの方がほっとした事でしょう。

🔅 今週の債券利回り、為替、原油(前週比)5/4現在

★ 米国10年債利回り 4.509%(4/27 4.663%)

★ 日本10年債利回り 0.894%(4/27 0.882%)

★ 1ドル=152.896(4/27 158.206円)

★ 原油(WTI)1バレル=77.99ドル(4/27 83.66ドル)

🔅 今週の米国株主要3指数、日経平均 5/4現在

★ NYDOW 38,675 +1.14%(先週比)▲0.59%(先月比)

★ S&P500 5,127 +0.55%(先週比)▲1.47%(先月比)

★ NASDAQ 16,156 +1.43%(先週比)▲0.57%(先月比)

★ 日経平均 38,236 +0.79%(先週比)▲1.94%(先月比)

🔅 来週の経済指標

5/10 ミシガン大学消費者信頼感指数(速報)

この記事が気に入ったらサポートをしてみませんか?