2023/8/5 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、7月 ISM製造業景況感指数 8/1、ISM非製造業景況感指数8/3、米国雇用統計 8/4、について簡単にまとめてみました。

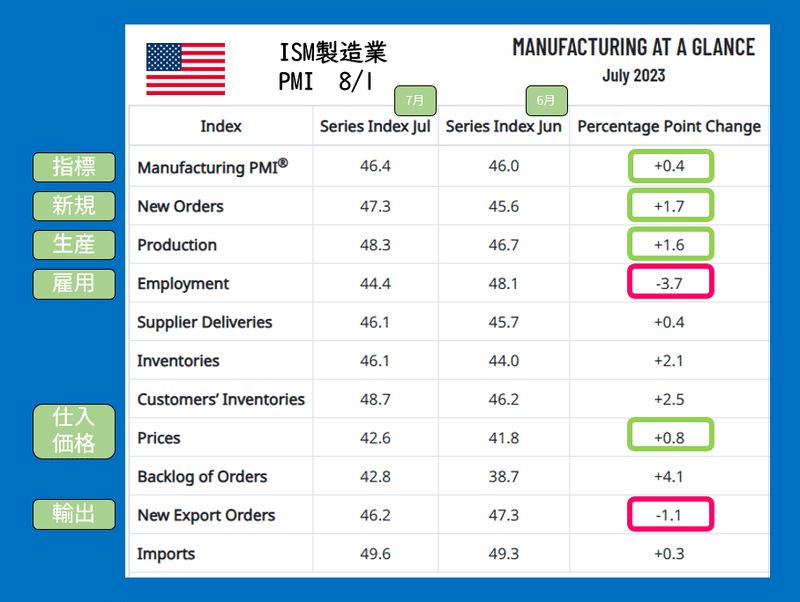

① 7月 ISM製造業景況感指数 8/1

✅ 結果 46.4 前回 46.0 先月比+0.4

利上げバイアス ⤵

⭕ 米供給管理協会(ISM)製造業総合景況指数は、9か月連続で50を切る。低水準を維持し、製造業は活動縮小を継続。

雇用44.4、製造業全般の弱含みを受けて企業は人員削減。

輸出44.0、今年最も低い水準となった。

仕入価格42.6、商品価格の下落に大きく影響を与える。

回答者の声

●「現在の米国市場の状況は、ビジネス全体に影響を与えるインフレと景気後退の戦術です。顧客は予測通りの注文を減らしているか、または出さず、金融負債と間接費の削減に内的に焦点を当てています。」[コンピュータ&電子製品]

●「私たちの業界の売上高は下半期に入ると非常に遅く、少なくとも第4四半期までは好転は見込まれません。」[化成品]

●「需要は軟化しています。一部の価格が下がり始めています。バックオーダーはほぼ解決されました。」[輸送機器]

② 7月 ISM非製造業景況感指数 8/3

✅ 結果 52.7 前回 53.9 先月比-1.2

利上げバイアス ➡ 横ばい

⭕ サービス業が総合指数で低下したが、製造業とは裏腹に現場での景況感は依然高い。

サプライチェーンの安定により、運送のリードタイムが維持された為、在庫は縮小。商品購入には慎重になっているが、レジャー・宿泊・飲食など体験型支出には強い需要あり。

回答者の声

●「食品セクターの価格は段階的に下がっていますが、非常に小さく、ほぼわずかな割合です。ITの労働価格は依然として膨らんでいます。」[宿泊・飲食サービス]

●「全体的な経済は良好です。サプライチェーン市場は安定しています。商品価格は上昇しているが、その速度は鈍化している。リードタイムと配送は理想的であり、在庫は前四半期よりも低くなっています。失業率は70年ぶりの低水準にある。賃金は上昇し続けています。」[小売業]

●「高い運用コストは引き続きビジネスに圧力をかけ、雇用を制限しています。サプライヤーのコストは期待したほど下がっていません。サプライヤーからのサービスレベルは向上し続けています。トラック輸送の指標が改善されました。」[卸売業]

③ 7月 米国雇用統計 8/4

✅ 非農業部門雇用者数 +187,000人(予想+200,000人)

✅ 失業率 3.5%(予想3.6%)

✅ 平均時給増減 +4.4%(予想+4.2%)前年同月比

利上げバイアス ➡ (横ばい)

⭕ 非農業部門雇用者数が予想を下回り、やや勢いを失い減速の兆しが見えました。

⭕ しかし、賃金上昇率は底堅く労働市場はなお十分健全であり、米連邦公開市場委員会(FRB)はソフトランディング(景気後退の軟着陸)が可能との期待が高まる。

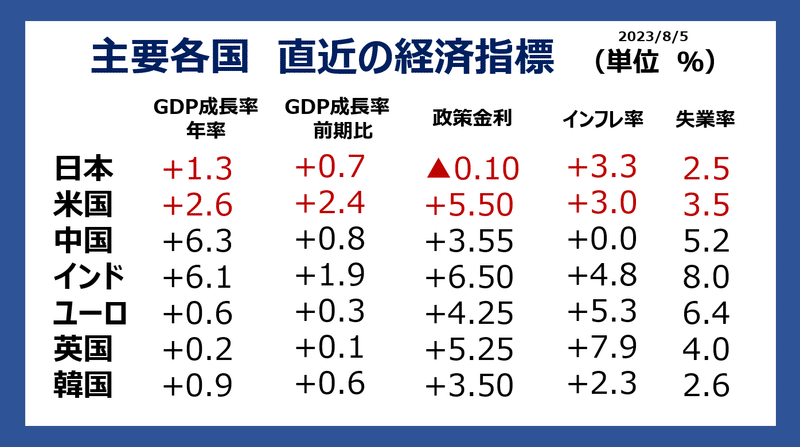

④ 重要経済指標のおさらい

⏺️ 6月 消費者物価指数 CPI 7/12(前年比)

● 総合 結果+3.0% 予想+3.1% (先月+4.0%)

● コア 結果+4.8% 予想+5.0% (先月+4.3%)

★ 金融引締めによる、物価圧力抑制に進展あり 利上げバイアス ⤵⤵

⏺️ 6月 生産者物価指数 PPI 7/13(前年比)

● 総合 結果+0.1% 予想+0.4% (先月+1.1%)

● コア 結果+2.4% 予想+2.6% (先月+2.6%)

★ 予想を下回る。約3年ぶりの低い伸び。利上げバイアス ⤵⤵

⏺️ 6月 小売売上高 7/18(前月比)

● 総合 結果+0.2% 予想+0.5%

★ 予想を下回ったが需要が依然強い。利上げバイアス ➡

⏺️ 7月 米国総合PMI(速報) 7/24

結果 52.0 前回 53.2 先月比-1.2

★ 総合やサービス業は(54.1→52.4)先月より企業活動縮小しましたが、製造業の投入価格が上昇(46.3→49.0)(製造業の生産活動に必要な原材料や燃料・動力などの価格が上昇)、インフレ圧力が根強く続いている事が示唆された。 利上げバイアス ⤴

⏺️ 6月 個人消費支出 PCE 7/28

● PCEデフレーター (前年同月比)

結果 +2.968% 先月 +3.821%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.1% 先月 +4.6%

★ 前年比で前回から大きく低下、インフレの鈍化を示唆した。市場ではソフトランディング(景気後退軟着陸)の期待が高まる。

利上げバイアス ⤵

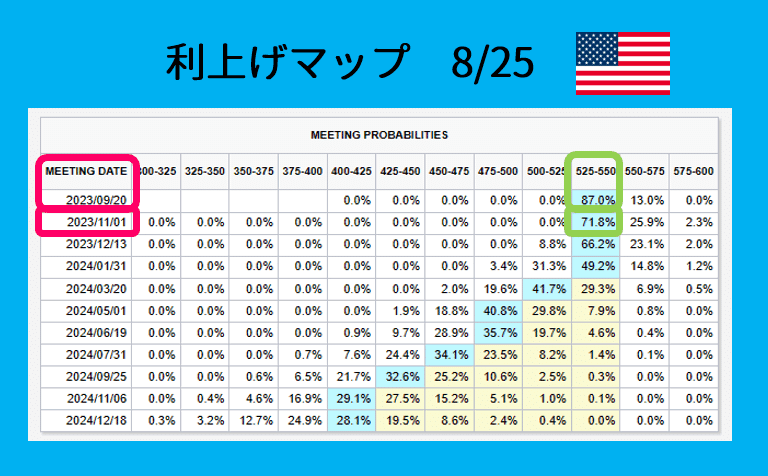

⑤ 利上げマップ 8/5

✅ 9/20、連邦公開市場委員会(FOMC)で市場参加者の意見は現状維持が87.0%と優勢。

⭕ 市場参加者は今年中の利上げはピークと予測、FRBメンバーのほとんどが今年中に合計1回(+0.25%)の追加利上げ実施を支持している。

⑥ まとめ

⭕ 9/20、連邦公開市場委員会(FOMC)で市場参加者の意見は現状維持が87.0%と優勢。

市場参加者は今年中の利上げなしと予測。FRBメンバーのほとんどが今年中に合計1回(+0.25%)の追加利上げ実施を支持している。

⭕ ISM景況感指数、雇用統計が発表。FRBの金融引締めによってインフレは鈍化しているが、米国経済は底堅く、雇用も安定している。米国経済はソフトランディング可能であるとのFRBは見解を示した。

⭕ 格付け会社のフィッチ・レーティングスが1日、財政悪化懸念を理由に米長期国債の格付けを最上位の「AAA」から1段階引き下げた。米国債格格下げによる売りと、日銀のYCC修正により、国債利回り上昇圧力がかかり、日米ともに長期金利は上昇、日米株式市場にはマイナス影響が大きく出た。

★ 米国10年債利回り 4.042% 8/4 (3.969% 7/28)

★ 日本10年債利回り 0.636% 8/4 (0.540% 7/28)

⭕ OPECプラスの協調減産と、需要の強まりで、原油価格がじわじわ上がってます。それに伴い日米ともにガソリン価格も上昇。

これが、再び、インフレ圧力の懸念材料となっている。

★ 1バレル=82.64ドル 8/4 (69.79ドル 7/3)

★ 1ドル=141.762円 8/4 (141.097円 7/28)

🔅 今週の米国株主要3指数(前週比)

NYDOW 35,065 -1.11%

NASDAQ 13,909 -2.85%

S&P500 4,478 -2.27%

🔅 来週の米国経済指標

8/10 米国 7月 消費者物価指数CPI

8/11 米国 7月 生産者物価指数PPI

この記事が気に入ったらサポートをしてみませんか?