インデックス投資はなぜ強いのか(表紙画像にもう書いてあるけど)

インデックス投資はなぜ強いのでしょうか。

それを考察してみようと思います。とはいっても、今のご時世、ほとんどの情報はネットに転がっているし、YouTubeで検索すればこの手の情報を分かりやすく解説した動画もいくらでも転がっているので……

まあ、このnoteというのは半分は自分のために書いているので、自分の学習したことの見返し、という点でも書いてみようと思います。

ようやくnoteで投資系の記事を書きましたね……ww

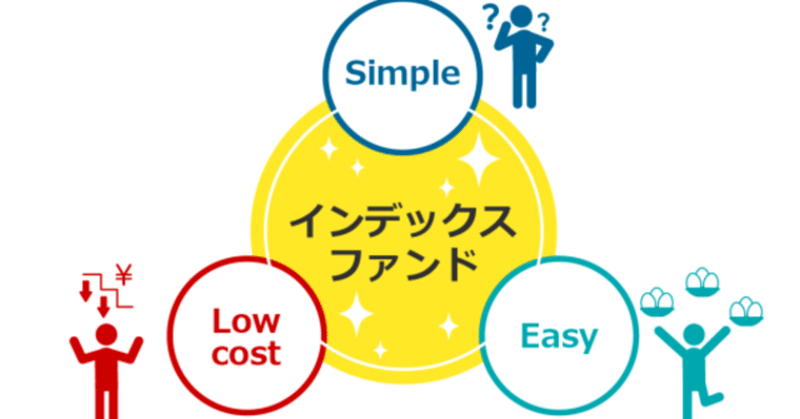

とはいえ、まずはインデックスというのは何か、というところから。

インデックス=指数で、日本で言えば「日経平均」や「東証トピックス」にあたります。日経平均とは、東証一部上場銘柄のうち、日本を代表する225銘柄を選び出して単純株価平均したものです。

一方でトピックスは、東証一部上場企業の時価総額を全部足し合わせたものを指数化したものです。

詳しいことは各自調べていただくとして、要するにこの指数を見れば、株式市場全体の温度感や勢いが分かるようになっています。

ここでようやくインデックス投資やインデックスファンドの出番ですね。ようするに、先の「インデックス」に沿うように運用されたファンドや投資法、のことを指しています。

例えば、日経平均に連動するファンド(投資信託)を作ろうとしたら、日経225銘柄と同じものを、全て一株ずつ(正確には違うだろうけど、そこらへんは大体こんなもんだよ、という解釈でいいと思う)所有すれば、そのポートフォリオの値動きは日経平均と全く同じように動きますよね。

日経平均が5%上昇すれば、この日経平均コピーポートフォリオも5%上昇する。

ただし、これを個人でできるますかね? 日経平均が2万と仮定しても、225銘柄あると単純に450万円かかります。なんとか用意できない金額でもないでしょうけど、追加で投資するときにも同じように450万円単位で取得費用がかかってきます。

これを少額から可能にしたのがインデックスファンドなんですよね。

簡単に言うと、「みんな、オラに金を分けてくれ!」という感じでファンドがお金を皆から集める。みんなは、一人ひとりでは少額だろうけども、全員のお金を足し合わせれば膨大な金額になります。なので、集めた金額のほぼ全てを投資に回すことができて効率がいいんですよね。そして個人から見ても、少額でインデックスに投資できるというメリットがあります。

また、運営する方にしても効率がいいんですよ。投資において、銘柄の選定というのは相当な情報収集、分析力を必要とします。この場合なら、買う銘柄は日経平均225銘柄と決まっているため、最初から迷う必要などありません。

というわけで、ファンドの信託報酬といった運用コストも安くすることができます。

そう、もう一つ目のインデックス投資の利点が……

それは低コストでしょう。

コストというのは、「確実なるマイナスリターン」になるので、これをどれだけ抑えられるかが投資成績を分けると言っても過言ではないです。

これがアクティブファンド(簡単に言うと、独自に銘柄を選定しているファンド)だと、現状でも安いもので1%くらいは取られてしまうでしょう。つまり、100万円投資すれば、一年で1万円は信託報酬として持っていかれてしまいます。

先の日経平均インデックスファンドなら、最安の信託報酬でおおよそ0.15%。実際には隠れコストもかかってくるが、それでも0.2%くらいでしょうか。

同じ100万円を預けて、年間2000円の信託報酬で済みますね。

単年度で見るとそこまでの差はないかもしれないですが、期間が長くなればなるほど、この小さな差が複利効果で膨れ上がってバカにならない差になってくるんですよね。

ましてやアクティブファンドの信託報酬で1%というのは、現状でもほとんど最安値レベルであり、ほとんど存在しません。良心的なアクティブファンドでも1.5%くらいのものが多いし、体感ですが1.8~2.0%くらいのコストがかかってくる感じですね。

もちろん、アクティブファンドがインデックスを、コスト分より上回っていれば全く問題ありません。。しかし、実際には、インデックスを上回っているアクティブファンドはせいぜい3割くらいしかないんですよね……

日本株だと3割くらいありますが、これが海外株式になるとさらに悲惨で、9割のアクティブファンドがインデックスに負けているという現状です。

高いコスト払って、なお負けている、というのが現状です。

つまり、インデックス投資、最強ということに。

さて、なぜインデックスにそうそう簡単に勝てないのでしょうか。

ここでインデックスとは何か、というのを思い出してみましょう。

そう、インデックス投資とは「市場全般を網羅した指数と同じように投資する」こと。

トピックスだと、まさに東証一部上場企業、全てに投資していることになります。日経平均は、厳選していますが、いろんな業種、企業に分散して、市場全体を取りこぼさないようにしている点ではおおまかにはそこまで変わりないでしょう。

つまり、簡単に言うと「全部の銘柄の株を買っている(市場全体を買っている)」ということになります。

これがなぜ強いか。

世の中にはいろんな投資法がありますよね。逆張り、順張り、高配当投資、成長株投資、バリュー株投資、トレンド投資、などなど。

全部買うということは、これら全ての手法を実践しているということになりませんか?

普通のギャンブルでは考えられないことですが、株の世界では「全部買う」というのは意外に効果が高いんです。トピックスなんて、東証一部全部入り。もちろん、その中には悪い企業もいるわけですが、それでもそれなりのリターンを叩き出しているし、トピックスに連動するインデックスに負けているアクティブファンドもいくらでもあります。

そう、これが投資とギャンブルの一番の違いなんですよね。

そしてもう一つの利点があります。それは配当にかかる税金の繰り延べ効果。この効果は意外と大きい。

特に日本では税率が2割のため、配当が一気に目減りすることになります。多くのインデックスファンドでは分配金というのは出していないため、配当に関しては全てファンド内部で再投資されています。再投資された分だけ、ファンドの基準価格が上昇するという寸法ですね。

このファンド内部の再投資に関しては、配当に税金がかかりません。つまり、同じような投資法を個人で個別に買ってやろうとすると、配当をもらうたびに2割引かれて、もらった配当の8割しか再投資に回せないんです。

しかしインデックスファンドなら全額を再投資できる。

この効果は長期になるほど大きく、バカにならない差を生み出します。老後資金などの長期資金を運用する際には、このような分配金を出さない投資信託の方がいいでしょう。

ただし注意して欲しいのが、当然ファンドの基準価格が上がれば、売った時に利益が出ますよね。これには課税されてしまう。要するに税金を今取られるか、後でもっと資産が膨らんだときに取られるか、の違いでしかないわけです。

しかし、実際には税金の繰り延べ効果は絶大で、特に長期で見た場合にはリターンにかなりの影響を及ぼします。同じようなインデックス投資の手法としてETFがありますが、大きな違いがこの「税金の繰り延べ効果」です。

そしてもう一つ、地味ながら大きな特徴があります。これは投資信託全般に当てはまるのですが、大体の投資信託は「100円以上一円単位」で買えるようになっています。

つまり、「今日はコーヒー飲むの我慢したから、浮いた120円投資しよう」なんてこともできちゃうというわけです。ETFや個別の株を買うと、このあたりで頭を悩ませることは多い。特に日本の株式市場はなぜか100株で一単元となっているので、株価1000円でも100株だとあっという間に10万円のお金を使うことになってしまいます。これでは個人がいきなり投資するのに限界があると思われます。

そんな時にでも、投資信託なら大丈夫。好きな金額で始められるから。

さらにこれは、アセットアロケーションを組むときにも助かります。

アセットアロケーションとは、資産配分のことを指します。様々な資産(株や債券、金や不動産など)を、どのような割合で保有するか、というのがアセットアロケーションです。

よく分からない人は、ここでは「そういうのがあるんだな」くらいに思ってくれれば十分です。

要するに、インデックスファンドなら、売買時に、こちらの好きな金額で取引できる、ということです。

さて、ここまでインデックス投資、インデックスファンドの利点を述べてきました。これだけ最強の投資法なんだから、もうインデックス一択でいいじゃん、とういう気が、書いてる本人もしてきましたが……

では、最後にインデックス投資の欠点とはなんでしょうか。

それは、とにかくつまらないことですね。

最近は証券会社も進歩していて、自動買い付けシステムもある。指定した投資信託を、例えば「毎月1万円で購入」なんてことができてしまう。ちなみに自分は毎日買い付けしていました(過去形なのは、今年のNISA枠を使い切ったからであって、使い切ってなければ多分継続していたと思います)。

こうなると、投資と言っても何もすることはほぼありません。

市場全体を買うのだから、銘柄で悩むこともないです。

勝手に買い増ししてくれるのだから、何もする必要もないです。

それで最強のリターンを叩き出すなら、全く申し分ないと思われるます。

思われるが、人間というのは欲深いもので、こうなってくると「どっかにインデックスよりいいリターンの銘柄とかファンドとかねえかな」という思いが湧いてくるもんなんですよね。

そう、そして私は高配当優待銘柄に手を出してしまった……

そしてコロナショックによる爆損……損切り……

でもインデックスファンドは好きな金額を買えるので、下がった時にナンピン買いをして、今ではそこそこにリターンを出してくれています。このナンピン買いのしやすさは、インデックスファンドが一番やりやすかったです。

こういった個別株取引を通じて学んだことは、「やっぱりインデックスファンド一択だな」ということです。

じゃあこれから個別株投資を辞めるのか、ということになりますが、多分辞めないだろうと思います。

理由としては、高配当株なので配当もらえば損失は消えていくだろうし、やはり自分で色々探して試してみるのが、今は面白いと感じているからではないでしょうか。

しかし、これから投資に割く時間が取れなくなると予想されるので、そうなってくるとめんどくさい個別銘柄の選定などやってられるか、となって、インデックス投資のみ、ということもあるかもしれない、というか高確率でそうなるとは思っています。

しかし、今はインデックス以外の取引もしてもいいんじゃないの?とは思っています。もしかしたら、これを読んでいるあなたならインデックスを上回れるかもしれません。可能性はゼロではないです。それに、こうやって実際に自分で銘柄選定をしてみることで、逆にインデックスファンドの利点や長所にも気づけたと思うので、だったらそれもありなんじゃないかなって思えます。

ただしアクティブ投資の授業料高すぎでは……?

というわけで、現時点ではインデックス投資は最強である、ということでした!

この記事が気に入ったらサポートをしてみませんか?