Pythonを用いた住宅ローンシミュレーション(繰上げ返済後編)

こんにちは。分析屋のFと申します。

前回の「Pythonを用いた住宅ローンシミュレーション(前編)」に続き、住宅ローンの繰上げ返済についてお伝えしたいと存じます。前編ではプログラムの処理をメインにお伝え致しましたが、後編ではシミュレーション結果に基づいて、繰上げ返済が総返済額や返済期間にどのような効果をもたらすのか、5つのテーマに沿って論じていきたいと思います。基本情報は金利0.8%、返済期間420ヶ月(35年)、借入額4000万と致します。

前回の記事はこちらになります。

1.テーマ①:同じ金額の繰上げ返済を返済初期、返済終盤で行うのに総返済額の軽減額の差はどの程度か

設定:以下の表の通り設定

<実行結果>

#### 金利: 0.8 %、返済期間: 420 ヶ月、総返済額: 4000 万円によるシミュレーション結果 ####

総返済額は ¥45,874,024 です。

総利息額は ¥5,874,024 です。

#### 200 万円の繰上げ返済を 3年目1ヶ月目 から 1 ヶ月間隔で 1 回実行した結果 ####

3年目1ヶ月目 繰上げ返済額は ¥1,944,958 です。

総返済額は ¥45,306,830 です。

繰上げ返済総額は ¥1,944,958 です。

短縮期間は 1年11ヶ月 です。

軽減額は ¥567,194 です。

#### 200 万円の繰上げ返済を 31年目1ヶ月目 から 1 ヶ月間隔で 1 回実行した結果 ####

31年目1ヶ月目 繰上げ返済額は ¥1,900,986 です。

総返済額は ¥45,808,978 です。

繰上げ返済総額は ¥1,900,986 です。

短縮期間は 1年6ヶ月 です。

軽減額は ¥65,046 です。考察:3年目と31年目でそれぞれの軽減額の差が50万ほど、短縮期間にも5か月の差が出ており返済序盤の繰上げ返済の効果の大きさが伺えます。こちらの意味するところとしては返済初期は返済額に占める利息の割合大きく、返済が進むにつれて利息の割合は小さくなっていくため、同じ金額を繰上げ返済をしても返済時期次第で軽減額に差が出ることになります。

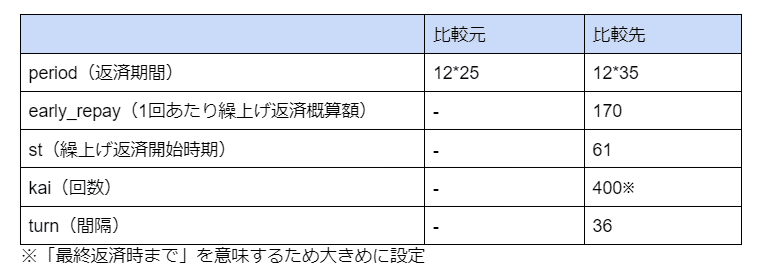

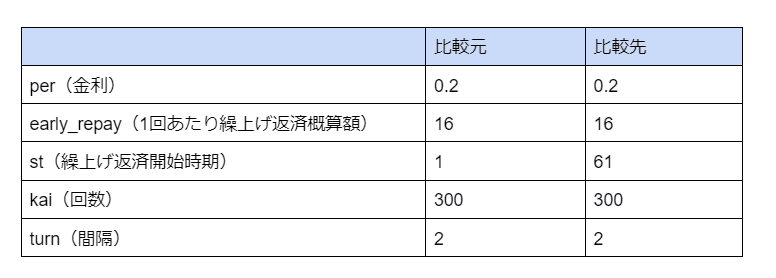

2.テーマ②:繰上げ返済することで返済期間の短縮が可能ならば、そもそも契約時(基本情報上の)の返済期間を無理に短く設定しなくても良いのではないか?

設定:比較元は繰上げ返済を行わない設定、比較先は6年目から3年間隔で返済概算額170万円にて設定(返済期間が比較元の25年と合致するように設定)

<実行結果>

#### 金利: 0.8 %、返済期間: 300 ヶ月、総返済額: 4000 万円によるシミュレーション結果 ####

総返済額は ¥44,146,362 です。

総利息額は ¥4,146,362 です。

#### 170 万円の繰上げ返済を 6年目1ヶ月目 から 36 ヶ月間隔で 200 回実行した結果 ####

6年目1ヶ月目 繰上げ返済額は ¥1,643,520 です。

9年目1ヶ月目 繰上げ返済額は ¥1,614,610 です。

12年目1ヶ月目 繰上げ返済額は ¥1,673,775 です。

15年目1ヶ月目 繰上げ返済額は ¥1,638,167 です。

18年目1ヶ月目 繰上げ返済額は ¥1,697,062 です。

21年目1ヶ月目 繰上げ返済額は ¥1,654,109 です。

24年目1ヶ月目 繰上げ返済額は ¥1,604,872 です。

総返済額は ¥44,293,259 です。

繰上げ返済総額は ¥11,526,115 です。

短縮期間は 10年 です。

軽減額は ¥1,580,765 です。考察:総返済額の差は約15万円程度。「契約時の返済期間を無理に短くする必要はない」はある程度妥当と言えそうです。ただし、下記3点に注意が必要と考えます。

テーマ①から伺える通り、繰上げ返済の時期が後ろ倒しになればなるほど総返済額は嵩む。

金利が高い場合はその差が大きくなる。

契約時に支払う保証料は返済期間が長いほど高くなる。

※保証料については以下のページも合わせてご参照下さい。

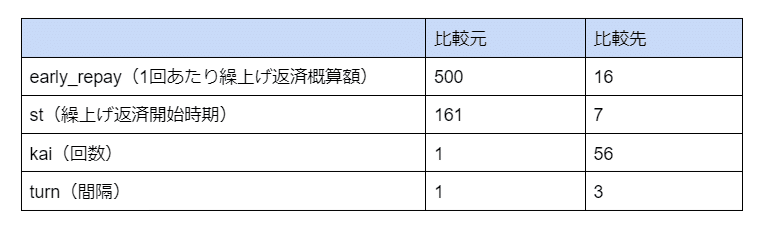

3.テーマ③:纏まった金額をある時期に纏めて繰上げ返済するのが良い?繰上げ返済資金が貯まり次第、何回かに分けてこつこつ返済するのが良い?

設定:以下の表の通り設定、比較先の返済開始時期と回数は繰上げ返済総額が揃うように設定

#### 500 万円の繰上げ返済を 14年目5ヶ月目 から 1 ヶ月間隔で 1 回実行した結果 ####

14年目5ヶ月目 繰上げ返済額は ¥4,956,565 です。

総返済額は ¥45,041,717 です。

繰上げ返済総額は ¥4,956,565 です。

短縮期間は 4年5ヶ月 です。

軽減額は ¥832,307 です。

#### 16 万円の繰上げ返済を 1年目7ヶ月目 から 3 ヶ月間隔で 56 回実行した結果 ####

1年目7ヶ月目 繰上げ返済額は ¥82,944 です。

1年目10ヶ月目 繰上げ返済額は ¥83,165 です。

2年目1ヶ月目 繰上げ返済額は ¥83,387 です。

2年目4ヶ月目 繰上げ返済額は ¥83,610 です。

2年目7ヶ月目 繰上げ返済額は ¥83,833 です。

2年目10ヶ月目 繰上げ返済額は ¥84,057 です。

3年目1ヶ月目 繰上げ返済額は ¥84,281 です。

3年目4ヶ月目 繰上げ返済額は ¥84,506 です。

3年目7ヶ月目 繰上げ返済額は ¥84,732 です。

3年目10ヶ月目 繰上げ返済額は ¥84,958 です。

4年目1ヶ月目 繰上げ返済額は ¥85,185 です。

4年目4ヶ月目 繰上げ返済額は ¥85,412 です。

4年目7ヶ月目 繰上げ返済額は ¥85,640 です。

4年目10ヶ月目 繰上げ返済額は ¥85,869 です。

5年目1ヶ月目 繰上げ返済額は ¥86,098 です。

5年目4ヶ月目 繰上げ返済額は ¥86,328 です。

5年目7ヶ月目 繰上げ返済額は ¥86,558 です。

5年目10ヶ月目 繰上げ返済額は ¥86,789 です。

6年目1ヶ月目 繰上げ返済額は ¥87,021 です。

6年目4ヶ月目 繰上げ返済額は ¥87,253 です。

6年目7ヶ月目 繰上げ返済額は ¥87,486 です。

6年目10ヶ月目 繰上げ返済額は ¥87,720 です。

7年目1ヶ月目 繰上げ返済額は ¥87,954 です。

7年目4ヶ月目 繰上げ返済額は ¥88,189 です。

7年目7ヶ月目 繰上げ返済額は ¥88,424 です。

7年目10ヶ月目 繰上げ返済額は ¥88,660 です。

8年目1ヶ月目 繰上げ返済額は ¥88,897 です。

8年目4ヶ月目 繰上げ返済額は ¥89,134 です。

8年目7ヶ月目 繰上げ返済額は ¥89,372 です。

8年目10ヶ月目 繰上げ返済額は ¥89,610 です。

9年目1ヶ月目 繰上げ返済額は ¥89,850 です。

9年目4ヶ月目 繰上げ返済額は ¥90,089 です。

9年目7ヶ月目 繰上げ返済額は ¥90,330 です。

9年目10ヶ月目 繰上げ返済額は ¥90,571 です。

10年目1ヶ月目 繰上げ返済額は ¥90,813 です。

10年目4ヶ月目 繰上げ返済額は ¥91,055 です。

10年目7ヶ月目 繰上げ返済額は ¥91,298 です。

10年目10ヶ月目 繰上げ返済額は ¥91,542 です。

11年目1ヶ月目 繰上げ返済額は ¥91,786 です。

11年目4ヶ月目 繰上げ返済額は ¥92,031 です。

11年目7ヶ月目 繰上げ返済額は ¥92,277 です。

11年目10ヶ月目 繰上げ返済額は ¥92,523 です。

12年目1ヶ月目 繰上げ返済額は ¥92,770 です。

12年目4ヶ月目 繰上げ返済額は ¥93,018 です。

12年目7ヶ月目 繰上げ返済額は ¥93,266 です。

12年目10ヶ月目 繰上げ返済額は ¥93,515 です。

13年目1ヶ月目 繰上げ返済額は ¥93,765 です。

13年目4ヶ月目 繰上げ返済額は ¥94,015 です。

13年目7ヶ月目 繰上げ返済額は ¥94,266 です。

13年目10ヶ月目 繰上げ返済額は ¥94,518 です。

14年目1ヶ月目 繰上げ返済額は ¥94,770 です。

14年目4ヶ月目 繰上げ返済額は ¥95,023 です。

14年目7ヶ月目 繰上げ返済額は ¥95,277 です。

14年目10ヶ月目 繰上げ返済額は ¥95,531 です。

15年目1ヶ月目 繰上げ返済額は ¥95,786 です。

15年目4ヶ月目 繰上げ返済額は ¥96,042 です。

総返済額は ¥44,760,279 です。

繰上げ返済総額は ¥5,002,799 です。

短縮期間は 4年8ヶ月 です。

軽減額は ¥1,113,745 です。考察:差は28万程度であり、こつこつ返済する方にやや分がありそうです。テーマ①から改めて言えることとして、返済初期から繰上げ返済を行うことの効果の大きさでもあります。

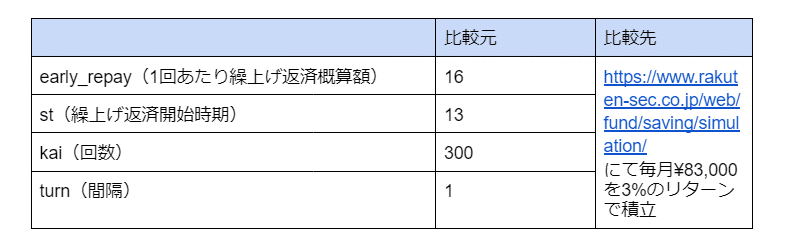

4.テーマ④:こつこつ繰上げ返済することが可能ならば積立投資した方が良いのでは?

設定:以下の表の通り設定、比較先は下記サイトの積立シミュレーションにて算出

#### 16 万円の繰上げ返済を 2年目1ヶ月目 から 1 ヶ月間隔で 300 回実行した結果 ####

2年目1ヶ月目 繰上げ返済額は ¥83,276 です。

2年目2ヶ月目 繰上げ返済額は ¥83,387 です。

2年目3ヶ月目 繰上げ返済額は ¥83,498 です。

2年目4ヶ月目 繰上げ返済額は ¥83,610 です。

2年目5ヶ月目 繰上げ返済額は ¥83,721 です。

2年目6ヶ月目 繰上げ返済額は ¥83,833 です。

2年目7ヶ月目 繰上げ返済額は ¥83,945 です。

2年目8ヶ月目 繰上げ返済額は ¥84,057 です。

2年目9ヶ月目 繰上げ返済額は ¥84,169 です。

2年目10ヶ月目 繰上げ返済額は ¥84,281 です。

2年目11ヶ月目 繰上げ返済額は ¥84,394 です。

2年目12ヶ月目 繰上げ返済額は ¥84,506 です。

・

・

・

18年目1ヶ月目 繰上げ返済額は ¥107,563 です。

18年目2ヶ月目 繰上げ返済額は ¥107,707 です。

18年目3ヶ月目 繰上げ返済額は ¥107,850 です。

18年目4ヶ月目 繰上げ返済額は ¥107,994 です。

18年目5ヶ月目 繰上げ返済額は ¥108,138 です。

18年目6ヶ月目 繰上げ返済額は ¥108,282 です。

18年目7ヶ月目 繰上げ返済額は ¥108,427 です。

18年目8ヶ月目 繰上げ返済額は ¥108,571 です。

18年目9ヶ月目 繰上げ返済額は ¥108,716 です。

18年目10ヶ月目 繰上げ返済額は ¥108,861 です。

18年目11ヶ月目 繰上げ返済額は ¥109,006 です。

18年目12ヶ月目 繰上げ返済額は ¥109,096 です。

総返済額は ¥43,101,691 です。

繰上げ返済総額は ¥19,509,307 です。

短縮期間は 17年 です。

軽減額は ¥2,772,333 です。考察:繰上げ返済を毎月行う場合は17年短縮、約270万円の軽減が可能です。この条件に合わせて積立投資を実施すると、¥83,000を18年間(=35-17)で3%のリターンを想定したところ、投資収益は約580万円となりました。繰上げ返済の軽減額と比べて倍以上の額となりますため「投資した方が良い」は一理あると考えられます。ただし、投資は3%のリターンが確実ならばという条件での比較であるため、個人的には不確実性を伴う投資と伴わない繰上げ返済を比較することやや妥当性を欠くと考えます。

5.テーマ④:繰上げ返済に注力しすぎると住宅ローン控除による還付が少なくなるのでは?

住宅ローン控除は一定期間年末時点の残債の0.7%が還付される制度になります。本制度を活用するために返済初期の繰上げ返済は抑えるべきかという点についてお伝え致します。尚、住宅ローン控除を利用するためには条件がございますため、国税庁のHPをご確認下さい。

今回は年末の残債の0.7%が返済開始から13年間還付される想定でプログラムを作成致しました。

#######################

##### 住宅ローン控除 #####

########################

# 返済開始月

mon = 7

def tax_calc(x):

y = math.floor(min(0.007*x, 210000))

return y

kihon['refund'] = kihon['remain'].apply(tax_calc)

kihon_reduc = kihon[kihon['indx']%12==12-mon+1]

refund_sum = kihon_reduc.iloc[0:13]["refund"].sum()

print("還付金は", '¥{:,.0f}'.format(refund_sum), "です。")

print("軽減額+還付金は", '¥{:,.0f}'.format(early["interest"].sum()+refund_sum), "です。")設定:金利が高いと繰上げ返済の効果が大きいため、金利を低めに設定致しました。繰上げ返済の開始タイミングを返済開始当初とする場合と5年遅くした場合で比較致します。

#### 16 万円の繰上げ返済を 1年目1ヶ月目 から 2 ヶ月間隔で 300 回実行した結果 ####

軽減額は ¥473,150 です。

還付金は ¥2,438,013 です。

軽減額+還付金は ¥2,911,163 です。

#### 16 万円の繰上げ返済を 6年目1ヶ月目 から 2 ヶ月間隔で 300 回実行した結果 ####

軽減額は ¥348,897 です。

還付金は ¥2,561,311 です。

軽減額+還付金は ¥2,910,208 です。考察:還付と軽減額の和に両者の差はありません。この場合は団体信用生命保険の観点があるため、万一が起きた場合住宅ローンは手元資金がより多い方が良く、個人的には後者に分があると考えます。

6.結言

今回取り扱った5つのテーマについて纏めますと以下のようなことが言えるかと存じます。

繰上げ返済は早い方が良い、一定時期に纏まった金額ではなくこつこつ返済する方が効果は大きい。

投資に自信のある方であれば、繰上げ返済に注力しすぎることはない。(金融のプロの方は繰上げ返済に否定的な見解が多く、恐らくこの観点をお持ちの方が多いと思われます。)

住宅ローン控除を最大限に活用したいならば、返済初期の繰上げ返済は程々が良い。

次回は住宅ローンの金利の上昇とともにシミュレーション致します。次回以降もご期待頂ければと存じます。尚、本プログラムはご自身の責任においてご利用頂けますようお願いいたします。当社はいかなる損害についても一切の責任を負いかねます。

免責事項は以下の記事に記載しております。

ここまでお読みいただき、ありがとうございました!

この記事が少しでも参考になりましたら「スキ」を押していただけると幸いです!

これまでの記事はこちら!

株式会社分析屋について

弊社が作成を行いました分析レポートを、鎌倉市観光協会様HPに掲載いただきました。

ホームページはこちら。

noteでの会社紹介記事はこちら。

【データ分析で日本を豊かに】

分析屋はシステム分野・ライフサイエンス分野・マーケティング分野の知見を生かし、多種多様な分野の企業様のデータ分析のご支援をさせていただいております。 「あなたの問題解決をする」をモットーに、お客様の抱える課題にあわせた解析・分析手法を用いて、問題解決へのお手伝いをいたします!

【マーケティング】

マーケティング戦略上の目的に向けて、各種のデータ統合及び加工ならびにPDCAサイクル運用全般を支援や高度なデータ分析技術により複雑な課題解決に向けての分析サービスを提供いたします。

【システム】

アプリケーション開発やデータベース構築、WEBサイト構築、運用保守業務などお客様の問題やご要望に沿ってご支援いたします。

【ライフサイエンス】

機械学習や各種アルゴリズムなどの解析アルゴリズム開発サービスを提供いたします。過去には医療系のバイタルデータを扱った解析が主でしたが、今後はそれらで培った経験・技術を工業など他の分野の企業様の問題解決にも役立てていく方針です。

【SES】

SESサービスも行っております。