バイオベンチャー起業の教科書

バイオベンチャーとは何か、普通の製薬企業とは何が違うのか、について記載します。この記事は主に下記の本を参照していますので、より深く知りたい方は購入されることをお勧め致します。

ベンチャーとは何か

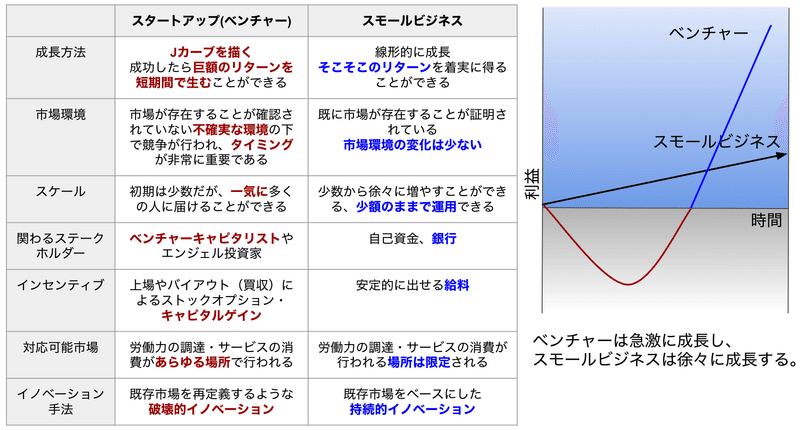

起業をする際、基本的に2つのビジネスモデルがあります。一つは「スタートアップ」もう一つは「スモールビジネス」です。日本で言うベンチャー企業とは実は和製英語であり、ここでいうベンチャーとは英語で言うスタートアップになりますが、日本ではベンチャーという言葉が確立している為以下の記載では簡易的にスタートアップのことをベンチャーと呼ぶことにします。

・スタートアップ(ベンチャー):革新的な技術やアイデアを用いて企業後短期間でこれまでにない新しい製品やサービスの創出を目指す企業のこと。いわゆるGAFAMや国内で言うとメルカリ、COVID-19ワクチンを製造したモデルナ等の会社は何もベンチャー企業に当たります。

・スモールビジネス:大半は既に存在している市場に参入し、緩やかに着実な成長を目指していくビジネスのこと。個人で始めた飲食店や医師の開業、フリーランスのウェブデザイナー等もこれに当たります。

一般的に起業というとスモールビジネスをイメージすることが多いのではないでしょうか。対してベンチャーとは、革新的な技術やアイデアを持って新しい市場を開拓していくことになります。そのため実際に製品が世に出るまでの間膨大な研究開発費がかかる一方、一度製品が市場に出れば急成長を遂げることが可能です。

スモールビジネスの場合は、数多くの前例から売上や支出について精細な計画を立てることが可能です。一方で事業化できるか儲かるのか不確実で、起業当初は売り上げが立たないことが多いベンチャーには銀行はお金を貸してくれません。そこで、銀行に代わりベンチャーに対して出資という形で資金を拠出するのがベンチャーキャピタル(VC)です。VCは、そのベンチャーが急成長を遂げる見込みが高いかどうかを判断し、有望なベンチャーかを見極めた上で出資を行います。

ベンチャー企業の資金源VCの仕組み

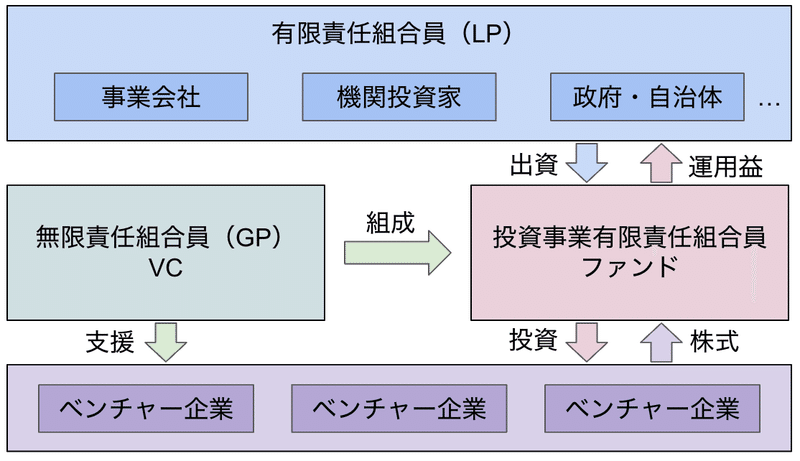

VCとは、一言でいうとベンチャー企業に出資を行う投資会社です。VCは投資家から出資金を募ってファンドを組成し、組成したファンドの資金を使ってベンチャー企業の株式を保有、同時に事業面や運営面等でベンチャー企業の成長をサポートをします。成長に伴い株式の価値が上昇し、ベンチャー企業が上場したり他の企業に買収されたりすることにより、保有していた株式を売却することでキャピタルゲインを得ます。

VCファンドの投資の仕組み

VCに出資する投資家は有限責任組合員(LP: limited partner)と呼ばれます。LPの一員としては機関投資家や事業会社、政府・自治体などが含まれます。LPは「有限」という名前の通り、その責任は出資した金額のみに限定されます。他方ファンドを組成したVCはあらかじめLPと締結した契約に基づき、投資先の決定から投資額の配分、投資資金の回収、回収した資金の投資家への分配など、その運用に関する全責任を負います。このためファンドを組成したVCは無限責任組合員(GP: general partner)と呼ばれ、GP自体もファンドに対してその総額の1~数%の出資を行うことでLPとの利害を一致させます。

ファンドを運用するVCの報酬体系は、「管理報酬(マネジメントフィー)」と「成功報酬(キャリー)」の2種類に分かれ、その水準としては「Two-Twenty (2-20)」が一般的に用いられます。管理報酬は投資家から資金を預かって運用するための手数料のことで、ファンドサイズ(運用総額)の2%程度が毎年の管理報酬となります。一方成功報酬としては20%という数字が一般的で、例えば100億円のファンドを運用する場合、毎年の管理報酬の2%:2億円により日々のオペレーション業務を行い、元手を2倍の200億円にすることができた場合、正味リターンである100億円の内の20%:20億円をVCが成功報酬として受け取り、残りのリターンと元本の合計180億円を投資家に返します。この2-20という数字に関してもあくまでも一般的なもので、時代や個別の事情に合わせて変化します。

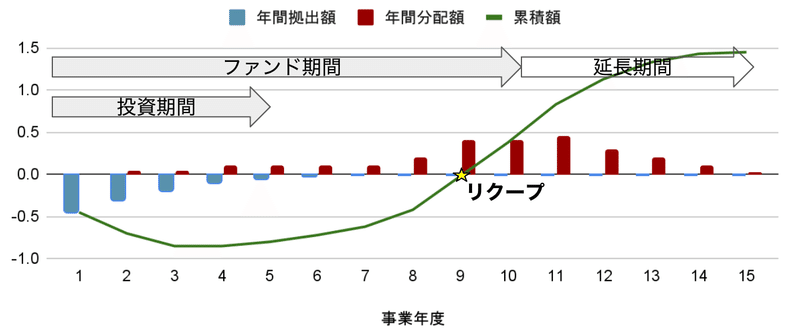

VCが運営するファンドはLPとの契約の中で「投資期間」と「ファンド期間」を定めています。例えば投資期間が5年でファンド期間が10年の場合、VCはファンドを組成してから最初の5年の間で、今後高い成長の見込まれるベンチャー企業を探して投資を行う必要があります。5年経過した後は、既に投資している企業への追加投資は行うことができるものの、新規の企業に投資することはできません。そしてVCはファンドを組成してから10年で全ての投資案件について資金を回収し、投資家へリターンを返す必要があります。ファンド組成後の最初の数年間は投資期間に当たり、VCがベンチャー企業への投資を行う一方で多くがエグジットには達していないため、LP投資家の累計拠出額は増えますが分配はありません。その後後期に差し掛かると、投資先のベンチャー企業が成長しエグジットを迎えるため分配額が増えます。このLP投資家の拠出額と分配額の合計がゼロになるタイミングを「リクープ」と呼びます。2022年の調査によると、国内VCファンド150のデータ(バイオに限らない)を見てみると、平均して8~9年に差し掛かるあたりでリクープを迎えるようです。

バイオベンチャーとITベンチャー

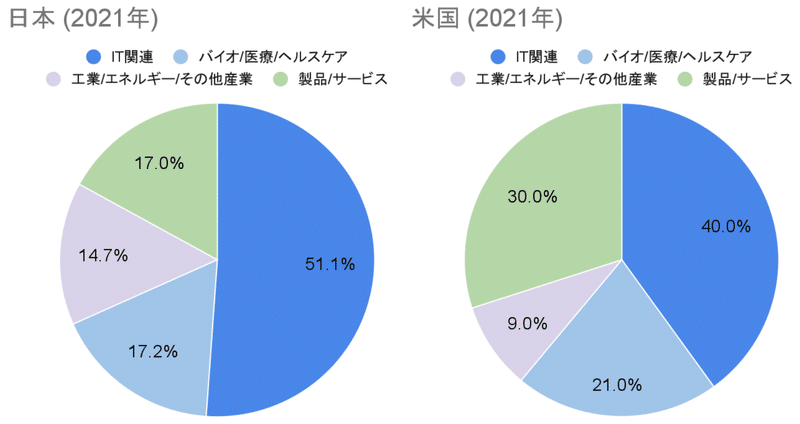

「ベンチャー企業」というと昨今はITベンチャーのことを思い浮かべる方が多いかもしれません。米国・日本何れにおいてもバイオ領域はIT領域と並んで多くの投資がなされています。しかしGAFAMに代表される多くのITベンチャーの社長がメディアに取り沙汰される一方で、バイオベンチャーの社長を目にすることはほとんどありません。背景には、バイオとIT領域はVCにおける二大投資領域ですが、同じベンチャーであっても、ビジネスモデル・経営陣に求められる能力・資金の使い方など様々な違いがあります。

出典 日本:JVCA「ベンチャーキャピタル最新動向レポート2021年」米国:NVCA Yearbook 2022

・ビジネスモデル:ITベンチャーは開発リスクが少ない一方でマーケティングリスクの大きいビジネスモデルと言えます。ITベンチャーはどこに新しい市場があるかについて仮説をたてて開発を行い、ある程度製品が開発できたらβ版としてプロトタイプを世に出し、ユーザーの反応を見ながら改良を加えていきます。参入障壁が高くないため模倣される可能性もあり、マーケティング戦略により先駆者としての確固たる地位を築く必要があります。また仮に当初想定していた市場が存在しないのであれば、ビジネスモデルの転換が容易です。一方バイオベンチャーの場合、マーケティングリスクは少ないけれど開発リスクが大きいビジネスモデルと言えます。アンメットメディカルニーズのある領域においては上市に至れば確実に市場が存在するため、ITベンチャーと比較して正確に市場を見積もることができる一方で、開発スピードには限界があり、ビジネスモデルの転換も容易ではありません。

・経営陣と人材:ITベンチャーの経営者には、誰にも思い付かない新しい製品やサービスを閃くアイデアと、それらに本当にニーズがあり市場に浸透するかを見極める洞察力が求められます。一方バイオベンチャーに求められるのは、創薬の経験です。必要十分な基礎実験や臨床試験の設計、規制当局との折衡などの経験が必要になります。そのためITベンチャーよりもバイオベンチャーの経営者層の方が、年齢が高い傾向にあります。

・投資手法の違い:ITベンチャーの場合、創業当初の開発資金はさほどかからず、製品の開発が進むと人材採用などにより人件費が膨らみます。また創業するベンチャーの数が多いため、VC側も入念なデューデリジェンスができません。将来どの製品が成功するかを見極めることは困難です。そのため多数のベンチャーに比較的少額の資金を出資して進捗をモニターし、その中から成長が期待できる一部のベンチャーに対してのみ追加融資をすることが多々あります。バイオベンチャーの場合、創業初期から大きな資金が必要となります。そのため1件1件のデューデリジェンスに時間をかけ、案件を厳選した上で投資を行います。そうすることで開発の成功確率や上市後の市場性を見極め、またVC側にもサイエンスの目利きのできる人材が必要です。

ディープテック分野への期待と定義

ディープテックとは「科学的な発見や革新的な技術を駆使して、社会に大きなインパクトを与えることができる技術」のことで、今ディープテックはデジタルに代わる次の波として企業や投資家から脚光を浴びています。バイオテック分野には数多くのディープテックが存在すると言われていますが、どのような技術を表すのかについて明確な線引きがあるわけではありません。バイオテックであろうとIT分野であろうと、「社会に大きなインパクトを与えることができる科学的な発見や革新的な技術」であればディープテックと呼ばれます。フランスのNPO Hello TomorrowとBCGの共同著書"From tech to deep tech"には下記のように述べられています。

ディープテックの特徴は

・社会に与えるインパクトが非常に大きく、世界が直面する課題の解決策になり得る

・基礎科学から製品が世に出るまでに、多額の投資額と長い時間がかかる

また特に関連性が高い分野として下記の7分野が挙げられています

・新素材

・人工知能(AI)

・バイオテクノロジー

・ブロックチェーン

・ロボットとドローン

・光技術と電子技術

・量子コンピューター

バイオベンチャーのビジネス戦略

ここから、実際に起業を考える際に通る道を記載していきます。

起業の方法

バイオベンチャーを起業するタイミングとしては、「研究のキャパシティを超えた」あるいは「出資を受ける準備が整った」タイミングが適切であると言われています。企業に向け、出資してくれるVCを探す際は①ビジネスプラン②研究データ③特許に関する資料、が必要です。バイオベンチャーに関係する特許には主に「物質特許」「製法特許」「用途特許」「製剤特許」の4種類があります。

上記の3つが揃いVCからの出資の合意を受けた場合、まずは設立の定礎作成、登記手続きとして30万円ほどがかかります。これだけでは空っぽの企業ですので、ここに特許移転手続きを行います。通常大学において得られた研究成果は大学に寄与するため、これを企業へと移すための対価を支払う必要がありますが、通常起業者側はこの段階で対価を支払う資金はないため、ストックオプション等で支払うケースが大半です。特許移転が整った後、創業者とVCとの間での株式持分の調整をします。これにより、仮に創業者の支払った額が小さかったとしても株式比率を大きく保つことができるため、創業者の利益が保たれます。

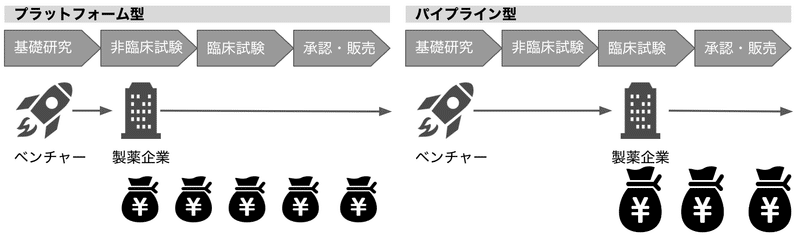

バイオベンチャーのビジネスモデル

バイオベンチャーのビジネスモデルは大きく2つに分けられます。

1. プラットフォーム型(創薬基盤技術型)

創薬シーズを生み出す特定の創薬基盤技術を保有しているバイオベンチャーです。製薬企業の求める創薬シーズとなる医薬品候補物質をいくつも創り出し、非臨床試験前など比較的早期の段階で製薬企業に導出します。バイオベンチャーは導出時に「アップフロント(契約一時金)」、開発が進むに応じて「マイルストーン収入」、承認後には売上の一定の割合を「ロイヤリティ収入」と3種類の対価を製薬企業から受け取ることができます。

2. パイプライン型

創薬シーズを保有し臨床試験まで自力で実施するタイプです。臨床試験には多額の研究開発費用と年月が必要である分、最終的に製薬企業への導出を行なった際のアップフロント等の額は高くなります。リスクをとってシーズを自身で成熟させる分、ハイリターンを求めることができます。

バイオベンチャーにおける創業者の対価

アカデミアからVC融資を受け、バイオベンチャーを立ち上げた際の創業者の経済的利益はどれほどになるのでしょうか。シンプルに言えば、経済的価値は、時価総額 x 自身が保有する株式シェア で計算することが可能です。この時価総額と株式シェアは、バイオベンチャーが資金調達を行う毎に変化していきます。創業者自身のシェア数を保っておくことが、経済的利益を得るための肝になります。

バイオベンチャーは、基礎研究、非臨床試験、臨床試験と各ステップで失敗し、次に進めないというリスクがあるため、設立時に基礎研究から臨床試験まで全ての資金を出してくれるVCはありません。そのため、各ステップをクリアする毎に資金調達を行う必要があります。各ステージをクリアし次のステップをクリアするというのは大きなマイルストーンであり、その度に資金調達の額は上がっていきますが、それは創業者の持つ株式シェアが減少することを意味するものでもあります。株式シェアの配分は、企業の研究内容、VCや社長の貢献度等により変わってくるためケースバイケースになります。直近で有名になったモデルナのケースでは、創業者のシェアが3.6%, 社長が9.4%, 会社設立を主導したVCであるFlagship Pioneeringが18.1%でした。日本の場合、創業者のシェアは1%程が一つの基準になるようです。この割合が多いか少ないかについては色々な見方があるかもしれません。仮に創業時100万円を投入、それが後々時価総額500億円の企業に成長した場合、1%のシェアは5億円になります。

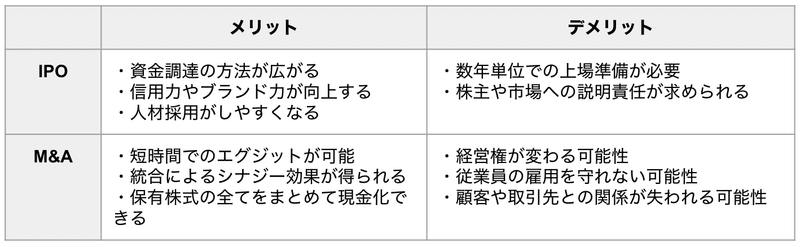

バイオベンチャーにおけるエグジット戦略

エグジット戦略とは、投資におけるリターンを得るための「出口」のことで、ベンチャー企業はVCからの出資を受ける際、どのように投資を回収するかについての方向性に合意しておく必要があります。多くの場合バイオベンチャーの経営者は永続的に医薬品開発を行なっていくことを目標としているため、ここでのエグジット戦略とは、投資家にとってどのように資金回収を行うかという点になります。

(出典:バイオベンチャーがこれから成長するのに必要な8つの話)

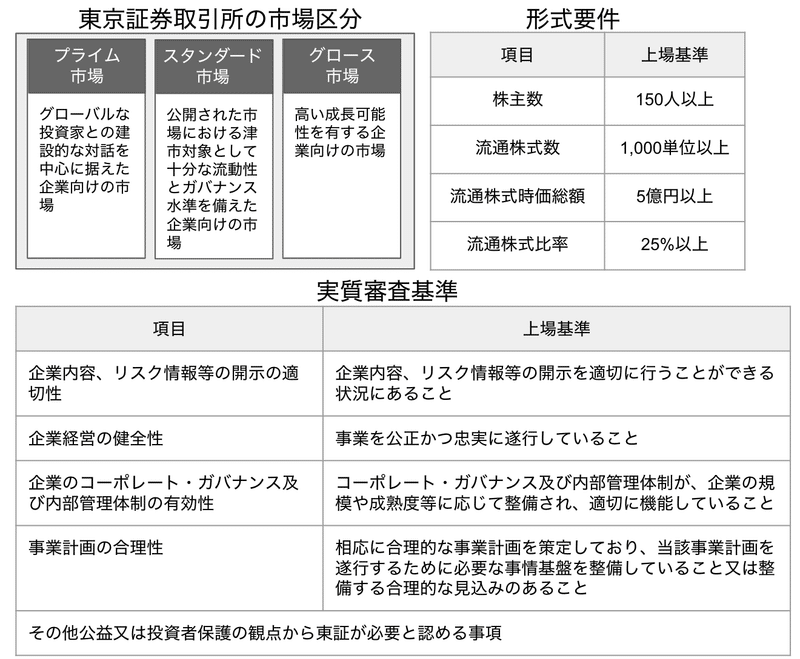

この時のエグジット戦略は大きく分けるとIPO (Initial Public Offering)とM&Aの2つに分けることができます。IPOとは証券取引所に上場して株式を公に売買できるようにすることで、不特定多数の投資家から多額の資金を集めることができます。経営陣にとって上場はあくまでも通過点に過ぎませんが、名もなきベンチャー企業が上場することにより一定の説明責任を果たしつつ従業員を含む多くの投資家に利益を享受することができるため、マイルストーンと言えるでしょう。日本であれば多くの場合、東京証券取引所のグロース市場に上場することになります。2022年4月より市場区分が改定されています。米国においてはNASDAQが新興企業向けの取引区分になります。

上場においては一定の審査基準があり、これは一朝一夕にクリアできるものではなく、IPOをエグジット戦略とするのであれば創業当初からこの基準を意識しておく必要があります。審査基準は主に「形式要件」と「実質審査基準」に分かれます。

バイオベンチャーの成功率を上げるためには

VCの中には創業初期の企業に投資を行うVCもあれば、成長して上場間近の企業に投資を行うVCもあります。比較的若い企業に投資を行う場合は経営に深く関わる必要ががあります。近年、シード投資と呼ばれるバイオベンチャーの創設期に投資を行うVCが共通して行なっている手法として「カンパニークリエーション」があります。既に存在する企業に投資を行うのではなく、VCが自ら主導してゼロからバイオベンチャーを設立する手法です。

カンパニークリエーションを行うに当たり、VCはまず学会や論文、研究者ネットワーク等から起業前の優れた技術を見つけ出すところからスタートします。その後起業準備として、開発者と一緒に研究計画や事業戦略、資本政策などを練ります。並行してその技術が他の技術の特許に抵触していないかなど技術の評価を行いながら、バイオベンチャーが技術の特許を自由に使えるように整備を行います。これらの見通しがたてば、いよいよバイオベンチャーを設立しVCからシード投資を行います。経営者は外部から探してくることもあれば、初期の段階ではVCが社長を務める場合もあります。

米国系VCの例とその手法

以下幾つかの米国でRanking topに位置するVCとその手法を記載します。

Flagship Pioneering:モデルナに投資を行ったファンドも組成した

Flagshipはボストンに本社を置き2000年に設立されたVCで、カンパニークリエイションを行う代表例です。これまでに9本のファンドをその運用総額は65億ドルに上ります。Flagshipはカンパニークリエーションを以下の4つのフェーズに分けて行います。

1. Exploration (年間80~100件)

起業を目指す科学者たちがFlagshipが保有する研究施設を使い、起こりそうもないけれど実現したら大発見になるような仮説について実験を行います。

2. ProtoCos (年間8~10件)

Explorationで良い結果を出した仮説をコンセプトとしたプロトタイプの会社を作ります。この段階ではLife Scienceの頭文字をとってLS1, LS2,,,という名前が付けられ、Flagshipのメンバーが平均150万ドルの費用と9~12ヶ月の期間をかけて科学的な検証を行います。

3. NewCos (年6~8件)

ProtoCosで仮説が検証できたら、いよいよ正式な会社名が名付けられます。外部から経営陣も採用し、本格的なバイオベンチャーとしてスタートします。Flagshipからも数千万ドルの資金が出資されます。

4. GrowthCos

NewCosが成長を遂げ、外部から資金調達を行いエグジットを目指していきます。

この過程では1. Exploration, 2. ProtoCosでプロジェクトの数を10分の1にまで絞り込み、徹底してリスクを前倒しにしています。4. GrowthCosに至った企業は過去10年余りで25社ほどが上場しており、モデルナはその代表格です。

Third Rock Ventures:最先端の科学技術を誰よりも早く見つけ出す

武田薬品工業に88億ドルで買収された米国のバイオテック企業Millennium Pharmaceuticalsの創業者と経営陣らによって2007年にボストンで設立されたVCでありこれまで6本のファンドを組成し計38億ドルを運用しています。

1. Discover

まだ有効な治療法が確立されていないニーズの高い疾病領域に対し、革新的な治療薬を創り出せるような最先端の科学技術を見つけ出します。そして創業科学者と専門家を交え明確なビジョンと研究開発戦略の立案を行います。

2. Launch

バイオベンチャーを設立し、必要な資金を出資して人材採用を行い、Third Rockのメンバーが経営陣となり策定した研究開発戦略の実行を担います。

3. Build

Third Rockのメンバーを経験のある経営陣に置き換えます。

4. Transform

研究開発を遂行します。

Third Rockの特徴は、各キャピタリストが1. Discoverに対し、全時間の1/3を費やしていることです。一度見つけてきた科学技術には最大200万ドルを費やして検証を行い、厳格な基準の中でふるいにかけます。

ARCH Venture Partners:あらゆるステージに資金を拠出する

ARCHは1987年に設立された老舗のVCです。カンパニークリエーションに特化しているわけでなく、シード・アーリーステージを中心としたあらゆるステージに資金を拠出していますし、バイオがメインであるものの一部それ以外の領域にも投資を行っています。しかし、過去30年余りの投資案件には各年代を代表するようなバイオベンチャーが多く見られます。一例としては、次世代シーケンサーのIllumina、核酸医薬のAlnylam Therapeutics、CAR-T治療薬のJono Therapeuticsなどです。

Andreessen Horowitz

どちらかというとITベンチャーを対象としてきており、Facebook (現Meta), Skype, Twitter, Instagram, Airbnbなどの名だたるITベンチャーに投資を行ってきています。Software is eating the worldという言葉を使っていますが、近年ITとライフサイエンスの領域が交差することを見据え、創薬プロセスへのAI導入や、デジタルを用いた健康管理などの分野にいち早く投資を始めています。

この記事が気に入ったらサポートをしてみませんか?