世界の投資家が注目する日本株。長いデフレからの復活か。今後は?解説

こんにちは、CIOです。

世界最大手の資産運用会社ブラックロックのフィンクCEOは、現在の日本経済について、「驚異的な経済的変貌の途上にある」と発言しました。

フィンク氏は「歴史は繰り返す」とした上で、日本経済が急速な成長を遂げた「1980年代の奇跡の再現が起きようとしている。この奇跡は長く続くと考えている」と語りました。

このように語られたのは、日本政府が先日開催した「グローバル投資家とのラウンドテーブル」です。

ここでは日本の投資環境を向上させるため、海外の機関投資家や資産運用会社のトップを首相官邸に招待しました。

日本でも投資を行うKKRの代表やシンガポールの政府系ファンドの代表など、世界の名だたるメンバーが来日しました。

フィンク氏が日本経済に期待しているということは、とても嬉しいニュースですよね。

今回は、日本経済がどのような変貌を遂げているか、今後日本株はどうなるのかについてお話しします。

🔽動画はこちら

【日本経済の変化】

まずは、日本経済や企業がどのように変化しているか、4つの視点でお話しします。

①日本企業は成長している

今年に入って日本株が一気に注目されるようになりましたが、リーマンショック以降日本企業は成長は成長の一途を辿っています。

日本経済や賃金の停滞が続いているため、実感が湧きづらいですが、海外への進出などもあり日本企業は業績を拡大しています。

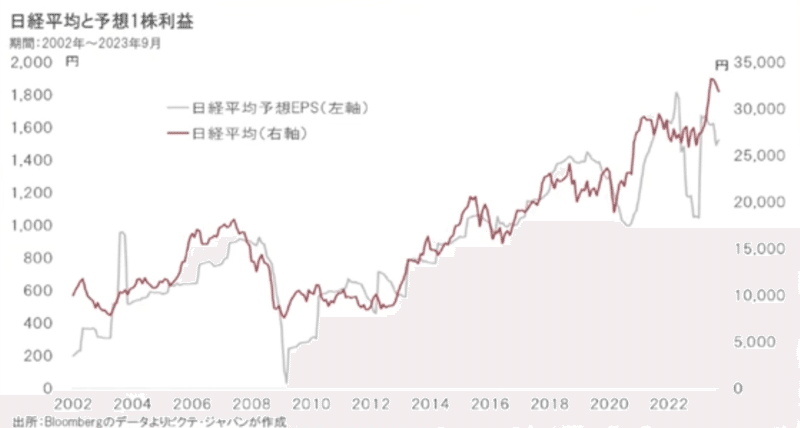

こちらは2000年代の日経平均と予想EPS(1株あたりの利益)、つまり株価と利益の推移です。

ご覧の通り、リーマンショック以降、利益の成長とともに株価も上昇が続いています。この結果、株価の割高度を示すPERは15倍程度で安定しています。

バブル後遺症が残る日本では、株価が上昇するとすぐに下落を警戒しがちです。

しかし、これまでの日本株の上昇は利益成長に見合う水準であり、現在も割高ではありません。

世界経済の大きな下振れなく日本株の下落が続いた場合、逆張り投資(割安な水準での投資)のチャンスとなります。

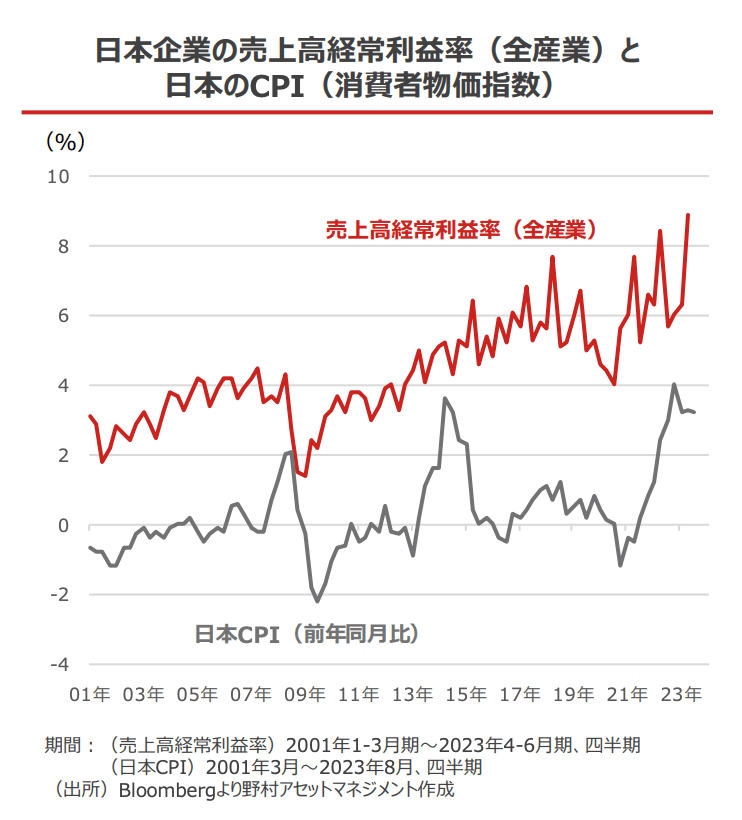

②利益率の上昇

日本企業が成長した背景には、利益率の改善があります。

こちらもリーマンショック以降、日本企業の売上高経常利益率は増加傾向にあり、直近では今世紀最高の8%超えを記録しています。

利益率上昇の背景には、「量→質」への経営転換があります。

かつては売上高重視の経営が多かった日本企業ですが、中国韓国などアジア勢との競争が激化し、価格競争の結果、利益を獲得しづらい状況が生まれました。

その状況を踏まえ、特に製造業においては高付加価値品への生産集中などで、単なる規模拡大よりも利益率を高める経営にシフトしていきました。

量から質への転換を進めたことで、利益率は着実に上昇しています。

最近では、日本経済も脱デフレが視界に入り、企業が価格転嫁しやすい環境が戻ってきています。

儲けた利益が従業員に還元されるのが大前提ですが、値上げによる業績の拡大も期待されます。

③資本効率の改善

株価の面では、資本効率がとても重要です。

日本企業はまだ発展途上ですが、改善は続いています。

量から質への経営転換の中で一部の大企業は資本効率を経営目標に組み込んでいました。

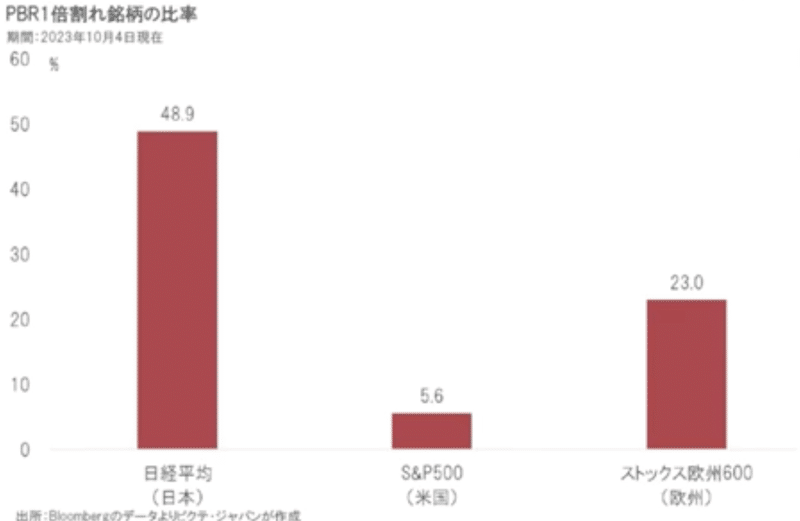

しかし、今年の東証によるPBR改善要請により、資本効率を意識する日本企業が一気に増加しました。

現状、日経平均採用銘柄の半分近くはPBR1倍割れであり、欧米に比べて極めて高いです。

これは、手持ちの資産(B)に対して株価(P)が十分に評価されていないことを示します。

この最大の原因は、資本効率の低さです。

つまり、手持ちの資産を活かして十分な利益をあげていないことが原因です。

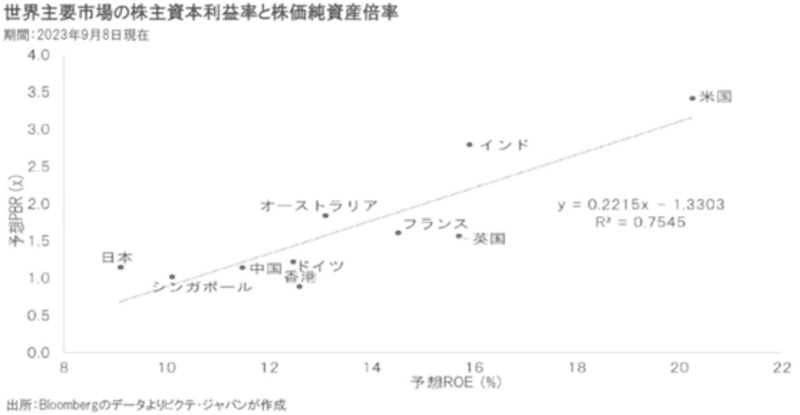

この図の通り、資本効率の指標であるROEとPBRは強い相関関係にあります。

ROE、PBRどちらも高いインドや米国と比較して、日本はいずれも最低水準です。

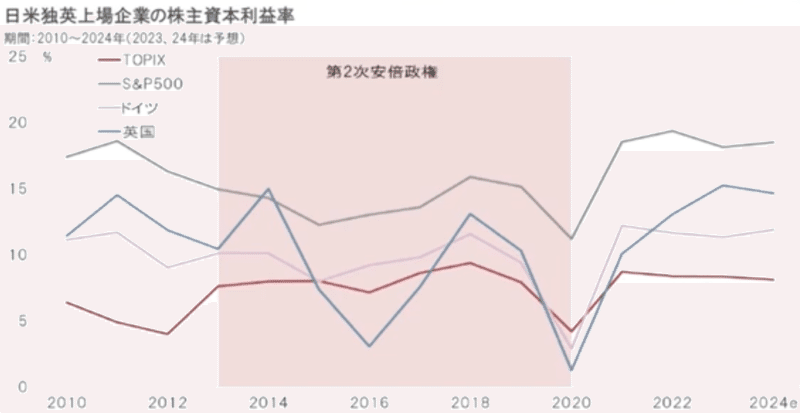

8月末時点の日本企業(TOPIX)のROEは8.7%です。

欧米諸国と比較すると、米国は18.5%、イギリスは14.7%、ドイツは11.9%でいずれも10%を超えています。

この15年間で日本企業のROEはあまり改善されておらず、欧米との差は大きいままです。

今後のPBR改善(株価上昇)のためには、資本効率を高めてROEを高める必要があります。

東証の要請もあり、資本効率を意識する日本企業は非常に増えています。

代表的な施策は株主還元の強化です。今年度増配を予定する企業は全体の3割で、配当総額は15兆円と過去最大となる見通しです。

すぐに使わない資産は配当で還元することで資産が圧縮され、資本効率は上昇します。

配当の他にも、企業は自己株式の取得、政策保有株式や不動産の売却など、あらゆる手段で資産の圧縮を進めています。

他国に比べて日本のROEは低いままですが、今年の3月からの5ヶ月間でROEは0.6%上昇しています。

このまま資本効率が改善されていけば、日本株のさらなる上昇が期待できます。

④インフレ

最後にインフレです。

インフレの重要さは過去の動画で何度も取り上げているので今回は深掘りしませんが、インフレは極めて大切です。

現在は実質賃金がマイナスでインフレが悪者扱いされていますが、適度なインフレを許容していかないと、デフレと低成長時代に再び戻ってしまいます。

現在日本の金利はほぼ0%なので、インフレが3%だと実質金利(名目金利-インフレ率)は−3%、大幅なマイナス金利となります。

マイナス金利の状況では、預金を保有し続けていると物価が上がってその分実質的な価値が低下するため、企業は投資や株主還元を増やし、個人も投資や消費を増やします。

投資や消費が増えると結果的に企業の利益が増加し、賃金も増加します。

長年の目標であったインフレと賃上げの好循環ですが、現在は過去数十年間で最もゴールが近い状況にあります。

また、適度にインフレが続く経済では、企業は過度の価格競争やコストカット型の経営を止め、価格よりも付加価値を高める商品開発に注力できます。

この数十年、日本企業から革新的な製品が生まれることが少なくなってしまいましたが、原因の一つには、デフレの影響でコストカットに重点が置かれすぎた点があります。

利益率の点でも触れましたが、過度な価格競争は好ましくなく、少しくらい高くても良い商品が生まれ続ける環境が望ましいです。

【今後の課題】

日本企業や株式市場が順調に成長を続ける一方で、その恩恵が個人にまで十分及んでいるとは言えません。

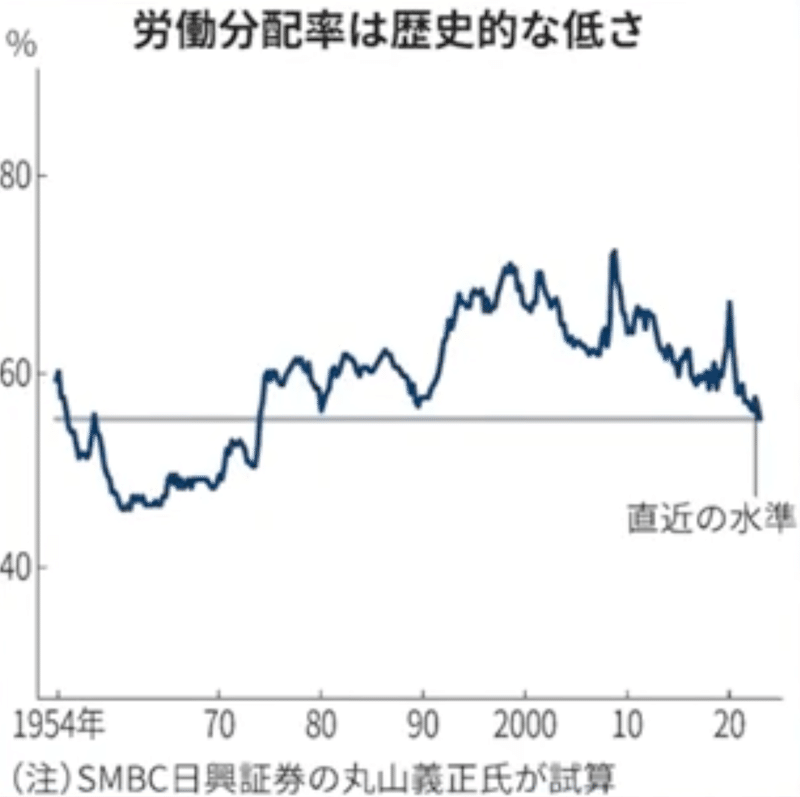

その原因は、分配率の低下と過度な貯蓄志向だと考えます。

労働分配率

労働分配率は、簡単にいうと粗利益(売上高-原材料)のうち賃金として支払われる割合です。

すなわち、企業が儲けた利益をどれくらい従業員に還元しているかを示しています。

2000年ごろから労働分配率は低下傾向を続けており、現在は1974年以来、約50年ぶりの低水準となっています。

労働分配率の低下は、企業が成長しても賃上げ幅が小さく、家計が恩恵を得づらい最大の原因といえます。

賃上げは内需と消費を拡大し、結果的には企業の利益を増加させます。より長期的な視点で企業は賃上げを進める必要があります。

企業側の積極的な賃上げに加えて、私たち個人も資産運用を行っていく必要があります。

企業は賃上げこそ十分ではありませんが、株価は上昇を続けており、配当も過去最大となる見通しです。

個人も投資を通じて企業の所有者になることで、業績拡大の恩恵を受けることができます。

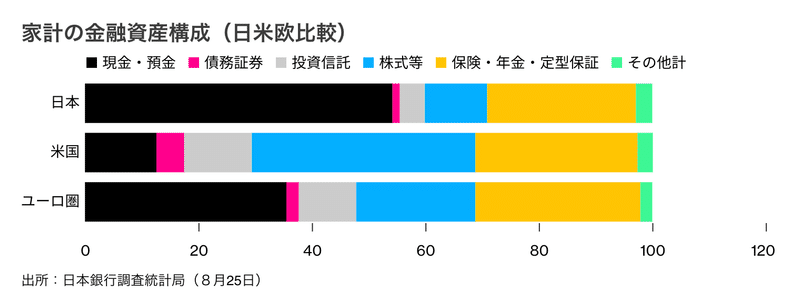

貯蓄志向

現状、日本の家計の投資(株式と投資信託)割合は15%程度で欧米よりかなり低いですが、貯蓄から投資へといった政府の方針もあり、足元では投資割合が拡大しています。

来年からは新NISAで非課税枠が大幅に拡大されるなど、個人の投資環境は大幅に改善されます。

少額からでも資産運用を始める方が増加することは、日本経済にとって極めて重要です。

最後に

今回は、日本経済と株式市場について、改めて整理してみました。

Instagram、ツイッターではおすすめの書籍の紹介や、ユーチューブではお話していないジャストアイデア的なことを発信しています。

ぜひフォローして頂けると嬉しいです。

今回もありがとうございました。

お仕事のご依頼

toshijoshi20@gmail.com

各種SNSはこちら

https://www.youtube.com/@cio_investment/featured

https://www.instagram.com/cio_investment/

https://twitter.com/cio__investment

https://www.tiktok.com/@cio_investment

【免責事項】

このnoteは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身のご判断において行っていただきますようお願い申し上げます。

(参照)

https://www.bloomberg.co.jp/news/articles/2023-10-06/S238LNT0G1KW01

https://www.nomura-am.co.jp/market/marketcomment/20230926_JAPAN_Equity.pdf

この記事が気に入ったらサポートをしてみませんか?