【新NISA】メリットだけではない落とし穴

こんにちは、CIOです。

今回は、新NISAの落とし穴というテーマでお話しします。

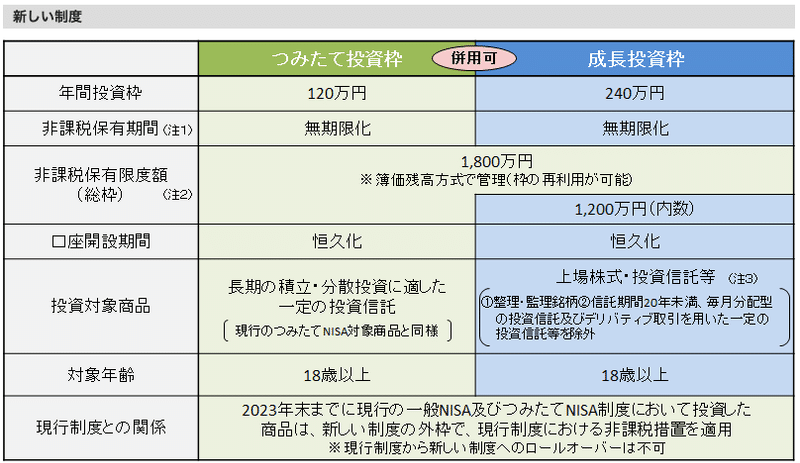

新NISAでは、年間の非課税枠が360万円へ増額、非課税期間が無期限化、生涯限度額が1800万へ拡大され、制度としては非常にメリットが大きいです。

制度改正により投資を始める人が増えたり、投資金額が増えるのは非常に嬉しいことです。

しかし、意外と知られていない注意点もいくつかあります。

今回は注意するべきポイントをお話しします。

(徐々にレベルアップしているので適宜スキップしてください)

🔽動画はこちら

①投資が簡単になるわけではない

当たり前のポイントからスタートしますが、新NISAは税制上の優遇措置です。

投資自体が簡単になるわけではないため、これまで通り投資に関する事前知識や情報収集が必要になります。

買い物中にセールで安くなっていたので買ってみたけど失敗だった、こんな経験をされた方も多いのではないでしょうか。

私もそれまで興味がなかったモノでも、安くなっているとついつい手にとってしまうことが多々あります。

しかし、このような買い物は大抵失敗します。

新NISAでも似たような点に注意が必要で、制度の改正でお得になるのは事実ですが、深く理解せずに投資を行うと失敗するリスクが高くなります。

また、新NISAはあくまで利益に対する課税が非課税になる制度です。

実際には商品をお得に買えるわけではないため、セールではありません。

さらに、詳しくは後述しますが、最終的に損失が発生すると、通常の課税口座よりも実質的な損失が大きくなる、という落とし穴も存在します。

ここでお伝えしたいことは

新NISAがスタートしても、企業活動や経済環境を理解し、合理的な投資判断をするという投資の基本は一切変わらないという点です。

新NISAで税制上のメリットは大きくなりますが、投資が簡単になる、商品をお得に買える、損失もカバーしてくれる、といったことはありません。投資を行うにあたっては、これまで通り投資に関する勉強や情報収集が必要になります。

②現行NISAも保有を続けるべき

新NISAがスタートするにあたり、現在保有している商品を売却して新NISA口座で買い直すべきか、という議論があります。

確かに、課税口座(特定口座など)で保有する分についてはその方がメリットが大きくなる可能性があります。

例えば、課税口座で保有する日本株の含み益が現在10万円、3年後に50万円まで拡大するとします。

課税口座のまま保有して売却すると、約10万円が税金として徴収されます。

一方、現在の10万円でいったん売却してNISA口座で買い直すと、支払う税金は2万円のみで、3年後40万円の利益は非課税となります。

このように、課税口座からNISA口座へ乗り換えることで、メリットが発生するケースは多々想定されます。

一方、現行NISAの非課税投資枠で保有する商品については、基本的にそのまま保有する方がメリットが大きいと考えられます。

現行NISAと新NISAは別物ですので、現行NISAを活用することで、新NISAの取引が制限されることはありません。

また、現行NISA保有分を売却してしまうと、その枠は今後使用不可となります(新NISAのように投資枠は復活しない)。

今持っている分は保有し続けることで、当面は新NISAとダブルでメリットを享受できます。

2023年に積立NISAで投資した商品については、最長で今後20年間の分配金が非課税になる上、将来的に売却して利益が出ればそちらも非課税対象となります。

これらを踏まえると、制度上の点から現行NISA分を売却するメリットは見当たらず、引き続き保有し続ける方がお得です。

③損益通算不可

NISA制度の最大の落とし穴といえるのが、損益通算ができない点です。

これにより、損失が発生してしまうと、実質的な損失は課税口座より大きくなります。

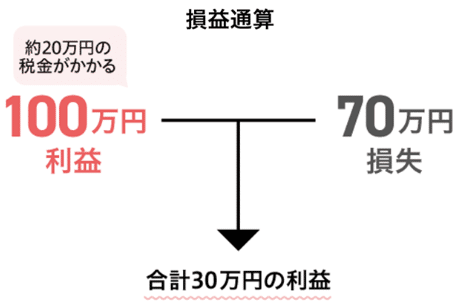

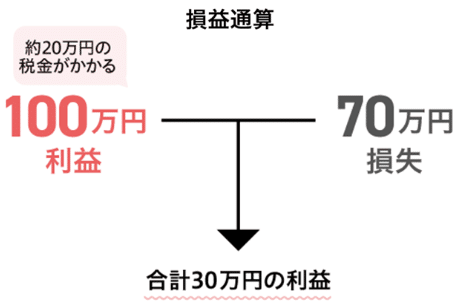

通常の課税口座である特定口座等では、保有する商品で損失を確定させると、別の商品から生じる利益と相殺できます。

これを「損益通算」といいます。例えば、商品Aで100万円の利益を確定させると、約20万円の税金が発生します

一方、商品Bで70万円の損失が発生する場合には、損益通算でネットの利益は30万円となるため、税金は6万円で済むことになります。

この事例では、損益通算により14万円を節税できます。源泉徴収ありの特定口座で取引されている方は、損益通算や税金の還付処理を証券会社が代わりに行っています。

普段は意識されることが少ないかもしれませんが、実は損益通算によるメリットを享受している方も多いはずです。

節税メリットの大きい損益通算ですが、NISA口座では適用できません。

NISAでは税務上利益を認識しないため非課税となりますが、損失も認識しませんので課税口座の利益と相殺することができません。

よって、NISA口座で損失を確定してしまうと、課税口座に比べて実質的な損失が大きくなります。

こちらの例を用いると、商品Bの損失は70万円ですが、節税メリット14万円があるため実質的な損失は56万円です。

一方、利益100万円は課税口座、70万円の損失はNISA口座である場合には節税メリットが得られず、70万の損失がダイレクトに発生してしまいます

④繰越控除不可

③の損益通算に加えて、NISA口座では繰越控除もできません。

課税口座の場合、損益通算の結果トータルリターンがマイナスになると、その年の損失を最長3年間は翌年に繰越すことができます(繰越控除)。

例えば、2022年に500万円の損失が発生したケースを考えます。

税務上はこの損失を翌年に繰り越せるため、2023年に100万円の利益を得ても、損益通算で税務上の利益は0円、税金も0円ですみます。

25年までは繰越控除の対象なので、24年、25年にそれぞれ200万円の利益が生まれても、いずれも納税額は0円となります。

後半の3年間で見れば500万円の利益に一円も課税されないこととなり、繰越控除のメリットは大きいと言えます。

損益通算と同様の理由で、NISA口座で年間の損益がマイナスになったとしても、繰越控除はできません。

このように、NISA口座では損失が発生した時のデメリットが大きくなる仕組みとなっています。

①の内容に戻りますが、NISA口座での取引は全てがお得というわけではなく、入念な商品選びが必要です。

また、ハイリスクハイリターンの商品で損失が発生しやすい商品を購入したい場合には、最悪の場合に損益通算、繰越控除が可能な課税口座がおすすめです。

⑤非課税対象は国内税のみ

新NISAで米国株など海外商品への投資を検討されている方も多いと思います。

その場合は一部非課税の対象外となるため注意が必要です。

米国株を例にすると、売却益に対する課税(譲渡益課税)は原則日本国内のみで課税され、税率も同様です。

よって、通常は約20%の税率で課税されます。NISA口座で売却益が発生する場合には非課税となり、こちらは納税の必要がなくなります。

一方、米国株の配当金や投資信託(ETF含む)の分配金は米国での現地課税があり、こちらはNISAでも非課税の対象外です。

通常、米国株からの配当金や分配金は、租税条約に基づき現地で10%が課税され、残りの利益に対して国内で約20%が課税されます。

NISA口座の場合、国内での課税は非課税になりますが、現地での課税は非課税の対象外です。

よって、米国株の場合はNISA口座で取引しても、配当金や分配金については10%課税されます。

ちなみに、現地課税の一部が還付される外国税額控除については、NISAの場合二重課税でないため適用対象外となります。

このように、米国株をはじめ海外商品に投資する場合には、配当金・分配金への現地課税が引き続き行われます。

高配当株式や債券ETFの場合は相対的に配当金、分配金の割合が高くなるので注意が必要です。

新NISAは日本株に絞った方がいいとは思いませんが、制度の上のメリットは最大限活用できます。

今回は、新NISAの落とし穴、というテーマでお話ししました。

かなりの金額が非課税対象になることから、メリットは非常に大きいです。

一方、今回お話しした注意点もありますので、今後の参考になれば嬉しいです。

私のYouTubeチャンネルでは、他にも新NISA関連の解説動画をアップしています。

NISA制度も考慮に入れた上で、おすすめの高配当株投資や、日本株と米国株のどちらがおすすめか解説しておりますのでぜひご覧ください。

お仕事のご依頼

toshijoshi20@gmail.com

・Instagram @cio_investment

・X(Twitter) @cio__investment

【免責事項】 この動画は有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身の判断において行っていただきますようお願い申し上げます。

(参照)

https://www.77bank.co.jp/financial-column/article31.html https://www.smbcnikko.co.jp/products/stock/foreign/usa/knowledge/002.

この記事が気に入ったらサポートをしてみませんか?