新NISAとは?基礎知識をわかりやすく解説!

こんにちは、CIOです。

今回は、新NISAがテーマです。

待望の新NISAがいよいよ始まりますので、今回から新NISA特集をスタートします。

今回は第1弾として、

・新NISAの概要

・投資可能商品

・現行制度からの変更点

などをお話しします。

この動画1本で満遍なく理解できる内容となっておりますので、ぜひ最後までご覧下さい

🔽動画はこちら

新NISAの概要

まずは概要です。

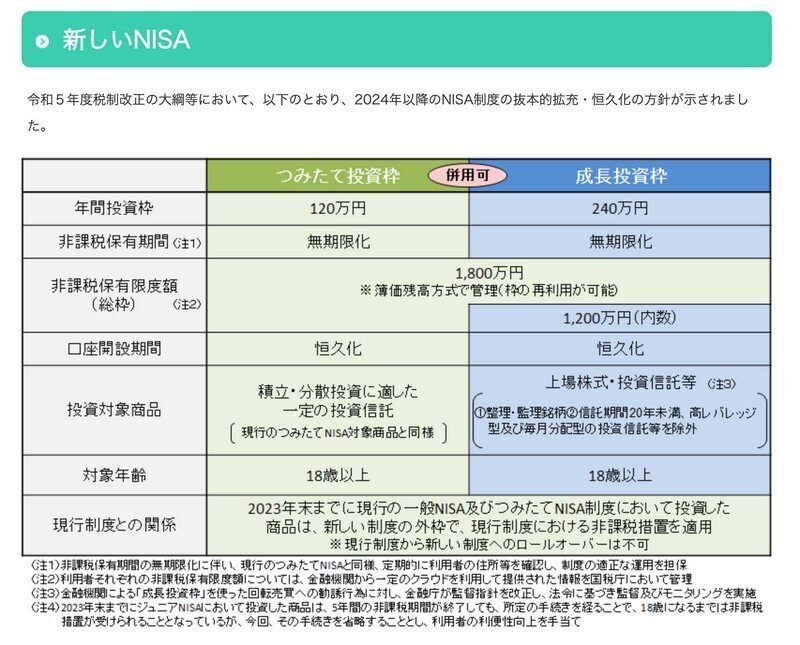

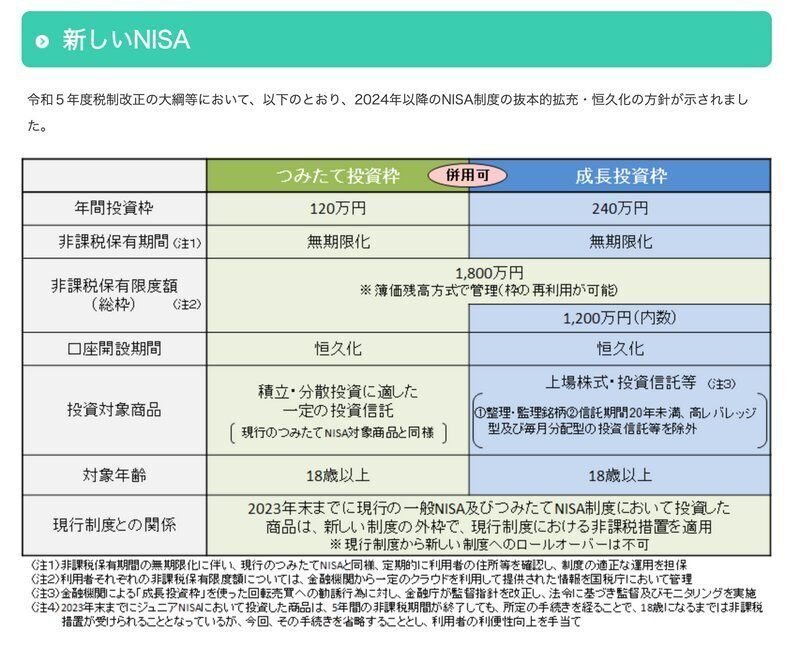

新NISAでは、現行のつみたてNISAと一般NISAが一本化され、その中でつみたて投資枠と成長投資枠の2つが設置されます。2つの投資枠は投資の上限額と投資できる商品が異なります(後述します)。

新NISAでは年間の投資可能額が大幅にアップされて、つみたてNISA枠で120万円、成長投資枠で240万円、計360万円の投資が可能となります。

トータルでの非課税限度額は1800万円、内成長投資枠が1200万円となり、現行制度から拡大されます。

さらに、非課税の適用期間はいずれも無期限化され、株式や債券の配当や利子は恒久的に非課税で受け取ることができます。

参考ですが、こちらが現行NISAの概要です。

積立NISAは年間40万で20年、一般NISAは120万円で5年が限度となっており、新NISAでは限度額や期間が大幅に拡充されました。

通常は利益の約20%が課税されますが、新NISAでは最大1800万円を非課税枠で投資できるようになります。

個人投資家にとっては非常に大きなメリットですよね!

投資可能商品

続いて、投資可能商品です。

つみたて投資枠

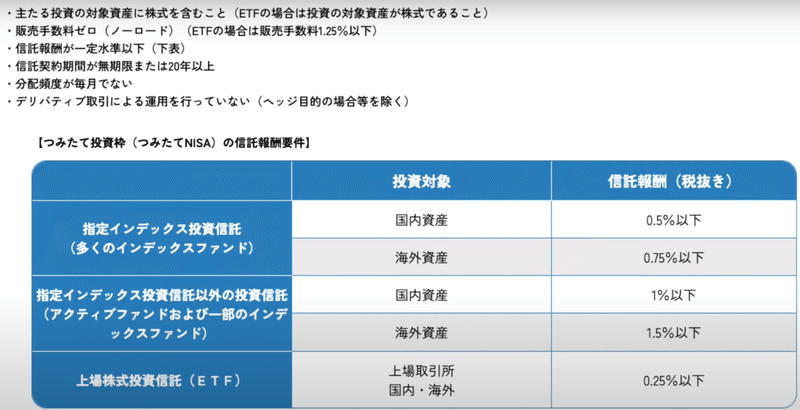

年間120万円のつみたて投資枠では、「長期の積立・分散投資に適した一定の投資信託」が対象です。

基本的には現行のつみたてNISA対象商品を引き継いでおり、約250本の投資信託が対象となる予定です。

具体的な選定基準は図の通りです。

そもそもETFを含む投資信託を対象にしているので、個別株などは対象外です。

その中で、販売手数料ゼロ(いわゆるノーロード)、信託報酬が低い、毎月分配型ではないなどの条件があります。

また、デリバティブと呼ばれるリスクの高い商品を扱うファンドも除外されています。

このように、つみたて投資枠ではハイリスク商品や手数料の高い商品を除外することで、着実な資産形成が見込まれる商品に限定しています。

対象商品は、投資の基本である長期・積立投資を継続していけば、損失のリスクが極めて小さい商品となっています。

成長投資枠

続いて成長投資枠ですが、こちらは対象商品が幅広いです。

つみたて投資枠の商品に加え、それ以外の投資信託や国内外の個別株も対象となります。

ただ、こちらも一部条件付きのため、対象外となる商品も存在します。

例えば、投資信託では信託期間が20年未満のものや毎月分配型商品が対象外となるため、現行NISAで購入してる商品が成長投資枠では対象外となる場合もあります。

対象の投資信託(ETF含む)は2000本近くあるので紹介しきれませんが、「成長投資枠 対象商品」と検索いただければすぐに確認できます。

投資限度額

投資限度額についてですが、成長投資枠の上限は1200万円であり、新NISA全体の1800万円を使い切るためにはつみたて投資枠を活用する必要があります。

また、つみたて投資枠のみで1800万円を埋めることは可能です。

制度設計の背景には、着実な資産形成を後押しするため、リスクの小さい商品に限定されたつみたて投資枠で一定の投資をしてもらう狙いがあると考えられます。

ポイント

最後に新NISAのポイントとして、誤解の生じやすい点などを解説していきます。

①非課税保有限度額は簿価ベース

非課税となる限度額は最大1800万円とお伝えしましたが、その下に「簿価残高方式で管理」とあります。

簿価=買い付け金額なので、購入金額ベースで最大1800万円が上限となります。

例えば、900万円分購入した株式の価格が2倍上昇したとすると、時価では1800万円で限度額に達します。

ただし、限度額はあくまで購入金額(簿価)で管理するため、残りの900万円分は非課税枠で投資可能となります。

②売却分は再利用が可能

現行NISAでは、NISA枠で購入した商品を売却しても、投資可能枠が復活することはありません。

新NISAでは、保有商品を売却した場合、翌年になりますが投資可能枠が復活して再利用できるようになります。

復活分の金額は、①同様簿価ベースです。

100万円で購入して200万円まで上昇した株式を全て売却すると、翌年に100万円分の投資枠が復活します。

再利用が可能となるのは非常に便利です。

現行NISAでは、例えば資産の組み替えで米国株を売却して日本株を増やしたい、という際に、NISA枠の米国株を売ってしまうとその枠は使えなくなります。

日本株を購入する際には、別のNISA枠を使うか、課税口座となってしまい、デメリットが大きいです。

株式投資では頻繁に売り買いを繰り返すべきではありませんが、売却分の非課税枠が復活するのは非常にありがたいですね。

③現行NISAと新NISAは完全に別枠

新NISAは現行制度の拡充版ですが、それぞれのNISAは完全に別物と捉えた方がわかりやすいです。

例えばそれぞれの投資限度額は無関係なので、現行NISAで投資をしている方も、新NISAの1800万円をフル活用することができます。

よって非課税枠を最大限活用するためには、現行NISA枠を今年中に使い切ることがポイントです。

ちなみに、新NISA開始後も現行NISAの非課税期間は変更されません。

一般NISAでは購入から5年間、つみたてNISAでは20年間そのまま非課税で保有することができます。

ただし新NISAへのロールオーバーは不可能です。

現行の一般NISAでは、非課税期間の5年間が終了すると、新たに翌年の非課税投資枠で引き継いで(ロールオーバー)、再度5年間非課税で運用することが可能でした。

しかし、新NISAでは、現在一般NISAで運用している商品を引き継ぐことはできません。

もし現在運用中の商品を新NISAでも運用する場合は、いったん売却して新たに新NISAで購入する必要があります。

ただ、現行NISAでは売却してしまうと非課税枠での投資が終了して再度復活することもないため、あまり有効な手段ではないと思います。

④現行のNISA口座を持っていれば新NISA口座は自動設定

既に現行NISAを活用されている方は、来年の新制度開始時に新NISA口座が自動で設定されるため、追加の作業は必要ありません。

ただし、新NISAから別の金融機関に変更されたい方は、現在の金融機関で新NISA口座が設定されないようにした上で、別の金融機関で再度新NISAの口座開設手続きが必要になります。

また、非課税限度額の管理は国税庁が一括して管理しているため、後々新NISA口座の金融機関を変更していくことは可能です。

ただ、現行制度と同様、金融機関の変更は年単位です。

また、新NISA制度は一本化されているため、つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。

終わり

今回は、2024年からスタートする新NISAの概要をお話ししました。

非課税期間や限度額の大幅な拡充が予定されており、日本でも「貯蓄から投資へ」資金が移ることが期待されます。

このnoteでは、皆様の資産形成に役立つ情報をお伝えしております。

これから投資を始める方に向けて、入門編も作成しておりますのでぜひご覧ください。

今回もありがとうございました。

各種SNSはこちら

https://www.youtube.com/@cio_investment/featured

https://www.instagram.com/cio_investment/

https://twitter.com/cio__investment

https://www.tiktok.com/@cio_investment

【免責事項】

このnoteは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身のご判断において行っていただきますようお願い申し上げます。

(参照)

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

https://www.am-one.co.jp/pickup/nisa-guide/whats-nisa/tsumitatetousiwaku.html

この記事が気に入ったらサポートをしてみませんか?