建築設計業界の財務分析

あけましておめでとうございます。安藤研吾です。

この年末にかけて以下のブログのPVが急に伸びまして、「何事か!?」と思いましたら、Twitterにて様々な方からコメントを頂けていたようでした。

「面白い」とも身に余るお言葉… めちゃくちゃ嬉しいです!!コメント頂けた皆様、本当に有難うございます!!

さて、上のブログは僕なりに「建築設計業界を他分野の見方で見るとどう見えるかの実験」であったのですが、そこにニーズがあるのではないかと考え、今回は年末の時間を使って、財務的な視点で建築設計業界を見てみようと思います。(エクセル作ってたら年が明けてしまってました…)

分析の対象と方法

分析は、上場している企業が年に一度報告を行う「有価証券報告書」の最新版(2018年度の結果)、もしくは非上場の企業でも売上や利益等の経営情報を開示している資料があれば、それらをもとに比較分析をしてみます。

上記分析を行うため、調査対象は上場企業かそれに準ずる大企業に限定されます。主にゼネコン、組織設計事務所、ハウスメーカーを対象とします。

調査方法としては、以下の参考文献をもとに、売上高や人数、資産回転率、ROEなどを比較してみました。(素人ですので、、諸々の至らない点はご容赦ください。…いえ、そっと教えて頂けると嬉しいです!)あくまで単年度の財務分析であり、本来ならここから、セグメント毎や時系列で分析したりするのですが、今回はザッと業界を概観することを目的としています。

※特に、建設事業では年度をまたぐ超大型プロジェクトも多く、単年度で分析することの限界も、今回の調査を通して気づきました…

参考図書:

さて、分析結果を記していきます。

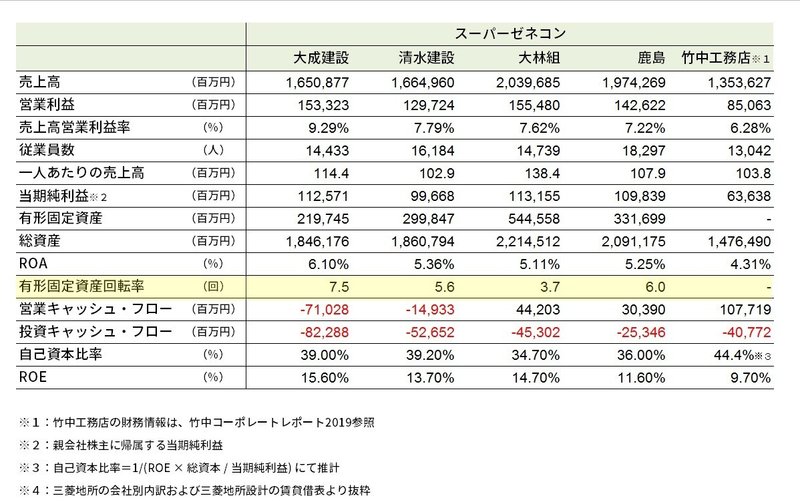

1 スーパーゼネコン

2018年度は、財務的には大林組が非常に良い年だったと言えそうです。

売上高でもトップであり、営業利益(本業の利益:売上から、売上にかかる原価、人件費、交通費、広告費等を差し引いた金額)でもトップ、一人あたりの売上高でもトップです。

本業以外の売上等も含め、税金も差し引かれた後の実際に手元に残る金額である純利益もトップです。利益でみると、大林組は5社中で歳下位の竹中工務店とは2倍程の開きが生じています。キャッシュフローとは実際の現金の動きなのですが(工事ですと工事完了と実際の入金時期はズレるものなので、それらのズレを考慮せず、実際の現金の動きを表した指標)、大林組は本業で儲けたキャッシュとほぼ同額の金額を投資にも回しており健全と言えそうです。

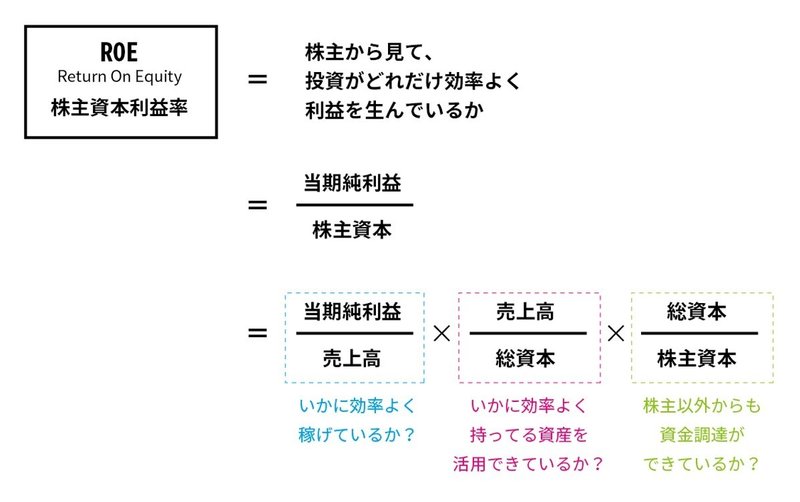

投資家が気にされる指標の一つであるROEについても、トップではありませんが2位につけています。なお、他の業界含めてROEは10%が基準となり、数値が高ければ、投資した分だけ効率よく利益が出ていることになるので、投資判断のための重要な指標の一つとなります。(ROEについては以下の添付画像参照。ご興味のある方は、上記の参考文献がおすすめです。)

さてここで、別の視点でも財務状況を見てみます。

黄色のマスクがかかっているところは、「有形固定資産回転率」と建築設計業界の方であればまず聞き慣れない単語かと思います。(少なくとも僕は、恥ずかしながら全く聞いたことありませんでした。)

この指標は、企業が所有している・もしくは投資した資産(建物や土地、機械設備等)に対して、いかに効率よく売上をあげられているかを見る指標(=売上高 / 有形固定資産額)です。経営者の投資判断がうまく言ってるかどうかや資本の生産性の高さを見る指標の一つです。

この指標でみると、大林組は資本回転率が低く、資本回転率が最も高いのは大成建設となります。また、大成建設は、いかに生産性・効率性が高く働けているか(稼げているか)を見る指標の一つである売上高営業利益率(=営業利益 / 売上高)でもトップです。

上記の指標だけみると、大成建設は、効率よく利益を上げており、かつ、効率のよい投資と資産活用もできていると言えそうです。

一点、営業キャッシュフローが赤字になっていて、有価証券報告書にも工事完了後の債権が理由であると記載されているのですが、その次の四半期の有価証券報告書を見てもまだ赤字のままですので、、気になるところではあります…

建築設計業界や就活においては、デザインを重視しているブランド企業である竹中や鹿島ですが、財務的にみると効率よく稼げてはいないと言えそうで、ROE等の指標からも投資家からは評価されにくいとも見えてきます。ここで、「稼ぎよりもデザインを重視するため、それでも良い!」という考えは早計かと思います。今後の時代の変化に応じて、企業はリスクを取って投資を成功させていく必要があり、利益が出ていなければ投資ができません。また、利益が出ていなければ、投資家や金融機関から評価されず資金が集まりにくくなってしまいます。新たなコンピュータ技術、設備、AR/VR機器、人に対する投資などなど、経済競争においては投資は必要不可欠です。

別の見方をすると、デザインの強いゼネコンが稼げていないのは、デザインを上手く稼ぎに転換できていないから、とも言えるのかもしれません。空間デザインは、質の高いものであればプロでなくても体感すればその価値は一目瞭然かと感じています。しかし、当然コストはかかりますので、デザインにかけた時間以上に高い利益に結びつける役割が必要なのかもしれません。

もちろん、すでに中長期的な投資をされていて、芽が出るまで数年はかかっている状態かもしれません。今回の分析は、あくまで単年度の指標でのみ行っていることをお許しください。

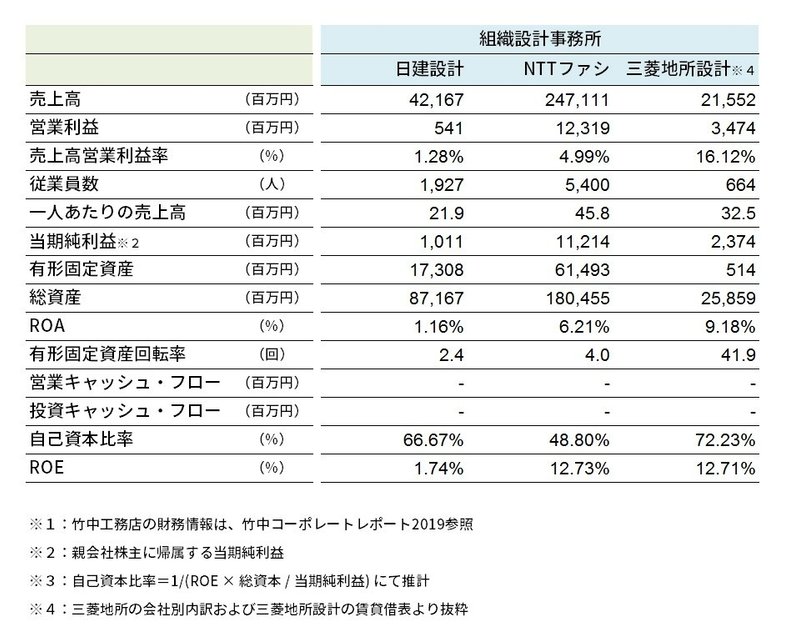

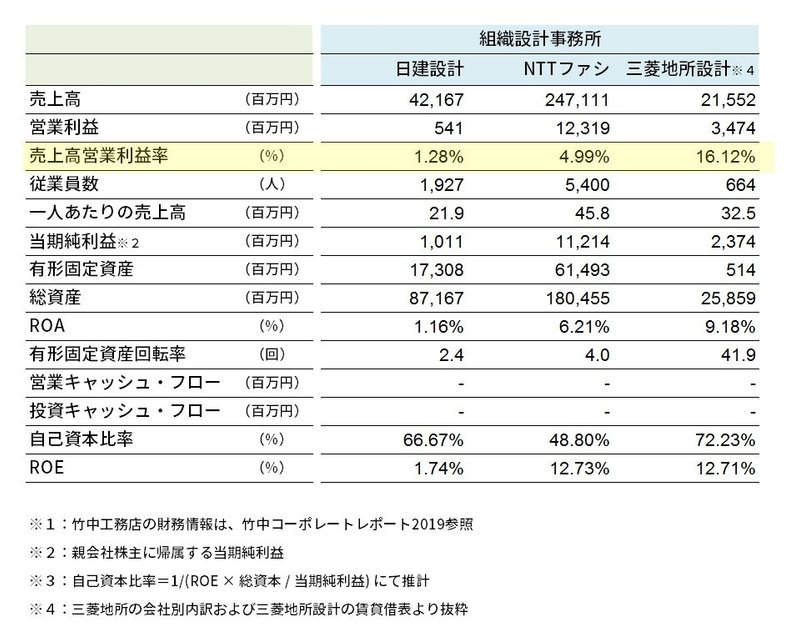

2 組織設計事務所

※NTTファシリティーズの売上高は、設計業務以外の電力設備の保守・維持管理等も含まれております。僕の力ではセグメント別の売上等を見つけられませんでした…

業界の雄である日建設計。カンプノウなどで世界的にも認められている設計事務所として有名ですが、、財務的には手厳しい状態です。売上高以外の指標、利益率、資産の回転率、ROA、ROEが軒並み低いです。

営業利益が約5.4億円で、純利益が約10億円と大幅に増えているのですが、グループ会社からの配当金や固定資産の売却も計上されていました。持っていた資産を売却して、何とか利益の額を高めていると見えます。計算書類には、今後見込まれる損失を計上したとの記載もあるので、次年度の状況が要チェックです。

三菱地所設計さんが各指標で高いのですが、固定資産回転率が41.9?という異様な高さで、、何か間違っていないか不安です。。

NTTファシリティ-ズさんも、三菱地所設計さんも、100%小会社であり有価証券報告書は出されておらず、、僕の手に余るので分析はここまでとします。(すいません。。)

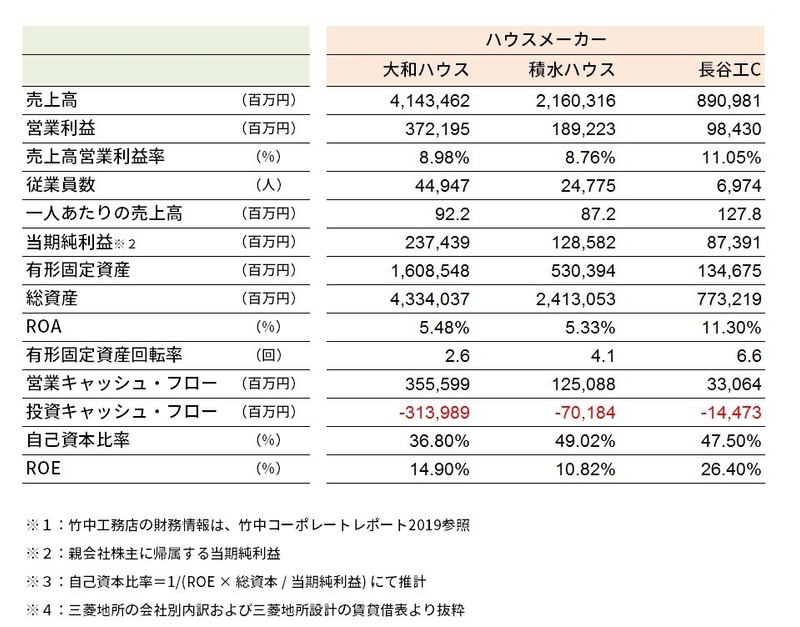

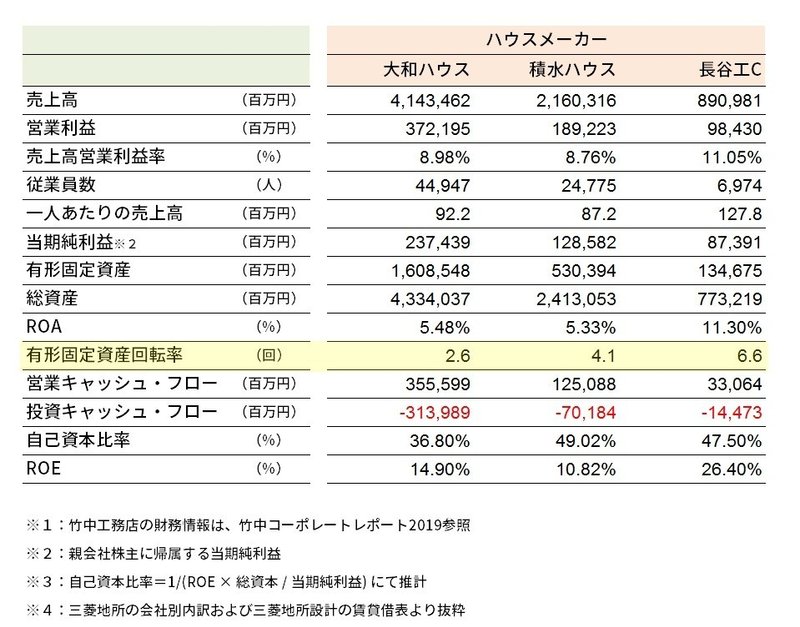

3 ハウスメーカー

まず驚きなのが、大和ハウスと積水ハウスの売上高が、どのスーゼネよりも大きいことでした。長谷工コーポレーション(以降、長谷工C)もあと400億円程で竹中に追いつきます。なお、大和ハウスは、営業利益や純利益においてスーゼネ各社とダブルスコア以上の数値を叩き出しています。

効率性や生産性を測る指標である営業利益率で見ても、3社ともスーゼネ以上の数値です。特に、長谷工CのROEは非常に高い数値となっています。

財務的にみると、長谷工Cがすべての数値で高い水準であり、それが反映された結果と言えそうです。効率良く働いて利益を出し、きちんと稼ぎが出る方面に投資を行い、適切なバランスで融資による資金調達を行っている優良企業と見えます。

気になるのは、大和ハウスさんの資産回転率が低い点であり、投資の規模に対して、利益がきちんと積み上がっていない可能性がありそうです。(事業規模が桁違いに大きいので、その影響かもしれません。)

ただし、大和ハウスさんの莫大な投資キャッシュ・フロー(事業投資に投じた現金総額)は驚くほどの金額であり(約3,000億円)、スーゼネ5社の投資キャッシュ・フロー合計よりも高額であり、強気な経営姿勢を見て取れます。いやぁ凄いですね!

大和ハウスさんの投資内容が気になるところですが、本ブログでは触れず別の機会に調べてみたいと思います。

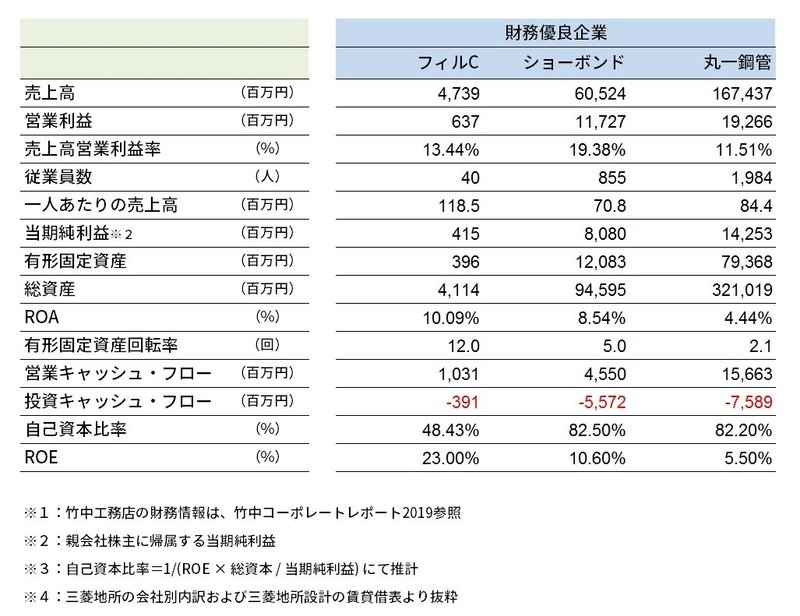

4 建築業界の財務的な優良企業

建築設計に限らず、建築業界において財務的な良い企業を最後に紹介します。(本当は「建築設計業界」で探したかったのですが、見つからず…)

まずは、段違いの数値を見せているフィル・カンパニーさんですが、駐車場の上に店舗や事務所となる建物を企画する「空中店舗フィル・パーク事業」を行う企業です。

建物コストは土地オーナーさんが負担し、管理運営業務をフィル・カンパニーさんが行うようです。他にも事業企画・設計・テナントリーシングまで手がけられており、ROEが高く市場に評価されやすいと言えそうです。

2つ目の企業は、ショーボンドさんです。橋梁を中心とした、コンクリート補修の業界トップ企業です。材料に関する研究部門も有しており、これからの社会インフラの維持管理をトータルで担うことのできる企業です。今後の日本において確実に必要となる事業であり、インフラ維持管理業は利益率が低いと言われていたのですが、ショーボンドさんは営業利益率が約19%とかなりの高水準です。様々な企業努力を積み重ねられたのでしょう。

3つ目の企業は、丸一鋼管さんですが、建築に限らないのですが、農業用なども含めた独立系の溶接鋼管の最大手です。前の2社と比べると、そこまで数値が高いようには見えないのですが、、PER(株価収益率)が約25倍(2020年1月1日時点)と高い値になっているため選出していました。実は上の2社もPERの高さで選定しています。株式市場から評価され、期待されている会社と言えます。

5 分析を通した気づき

以上、長々とお付き合いいただき有難うございます。今回の分析を通して、3点の気づきがありましたので以下にまとめます。

① デザイナーの評価と、投資家からの評価は異なる

デザインとしての評価で見れば、日建設計、竹中、鹿島あたりがブランド力が高いのですが、これらのデザインブランドある企業は競合と比べて財務的には良くない企業でした。「それでも良い!」と開き直り、資産を食いつぶしていくのでなく、きちんと稼ぎ、戦略的に投資していかないと、ブランドを持続できる競争力が保てなくなることを危惧しています。貧すれば鈍するです。逆にきちんと稼げている企業であれば、デザインにも人にも投資をすることができるようになるので、今からでもデザインのブランドを獲得していくこともできうると考えています。デザインブランドのある企業は、デザイン力をいかに稼ぎに転換できるかについて模索していくのが良いかと感じました。(僭越ながら)

② 各社の経営実態は、細かくみないと分からない

これは痛感しました。。数値的には大きな違いが無いように見えるスーゼネ各社でも、どの分野が稼げているのかや、どの資産が足を引っ張っているのか、それら数値の推移を見ていかないと、各社の競争力や今後の見通しを考えるのは困難でした。他方、そのような限界はありつつも、財務的に俯瞰しておくことで大まかな課題感は見えそうだと感じました。数字は嘘をつかないので。

③ 市場から評価されるのは、「ニッチトップ企業」

駐車場の上に店舗などを企画・管理運営する企業は、おそらくフィル・カンパニーさん一社しかいないでしょう。多角化が叫ばれる中において、ほぼ住宅一本槍の長谷工コーポレーション。コンクリート補修のニッチトップのショーボンドさん、溶接鋼管の最大手の丸一鋼管さん。ニッチな分野でトップを走ることが、市場から評価され高い利益率を出すことの秘訣の一つのように感じました。

※ 2021年版も書きましたので、もしよろしければこちらもお目通し頂ければ有り難いです。

---

リンク集

鹿島建設・有価証券報告書:https://www.kajima.co.jp/ir/yuho/pdf/122.pdf

大成建設・有価証券報告書:https://ssl4.eir-parts.net/doc/1801/yuho_pdf/S100H7NO/00.pdf

大林組・有価証券報告書:https://www.obayashi.co.jp/ir/upload/img/115_20190331.pdf

清水建設・有価証券報告書:https://pdf.irpocket.com/C1803/CAxD/qDgI/Olxo.pdf

竹中コーポレートレポート:https://www.takenaka.co.jp/enviro/es_report/pdf/2019/all.pdf

日建設計・計算書類:https://www.nikken.co.jp/ja/about/p4iusj0000000yzd-att/pj4urv00000005tb.pdf

三菱地所設計・賃借対照表:https://www.mj-sekkei.com/about/publicnotice/20190627.pdf

三菱地所・決算関連資料(FACT BOOK):https://www.mec.co.jp/j/investor/irlibrary/materials/pdf/2019/full/fact_2019_4.pdf

NTTファシリティーズ・決算公告:https://www.ntt-f.co.jp/profile/kessan/

大和ハウス・有価証券報告書:https://www.daiwahouse.com/ir/shouken/pdf/80yuuhou.pdf

積水ハウス・有価証券報告書:https://www.sekisuihouse.co.jp/company/financial/library/yuho/data/__icsFiles/afieldfile/2019/05/07/yuho_68.pdf

長谷工C・有価証券報告書:https://ssl4.eir-parts.net/doc/1808/yuho_pdf/S100G3BX/00.pdf

フィル・カンパニー・有価証券報告書:https://contents.xj-storage.jp/xcontents/AS96976/62657ece/4eaf/4cc5/923c/c7343348487f/S100F96R.pdf

ショーボンド・有価証券報告書:https://ssl4.eir-parts.net/doc/1414/yuho_pdf/S100H0NC/00.pdf

丸一鋼管:有価証券報告書:https://www.maruichikokan.co.jp/ir/docs/financial-report85.pdf

この記事が気に入ったらサポートをしてみませんか?