来週の相場見通し(7/19~7/23)

夏がやってきた。イラストは、のどかな田園風景。暑い夏でも爽やかな風が吹き抜ける瞬間は最高に気持ちがいい。そんな夏になってほしい。

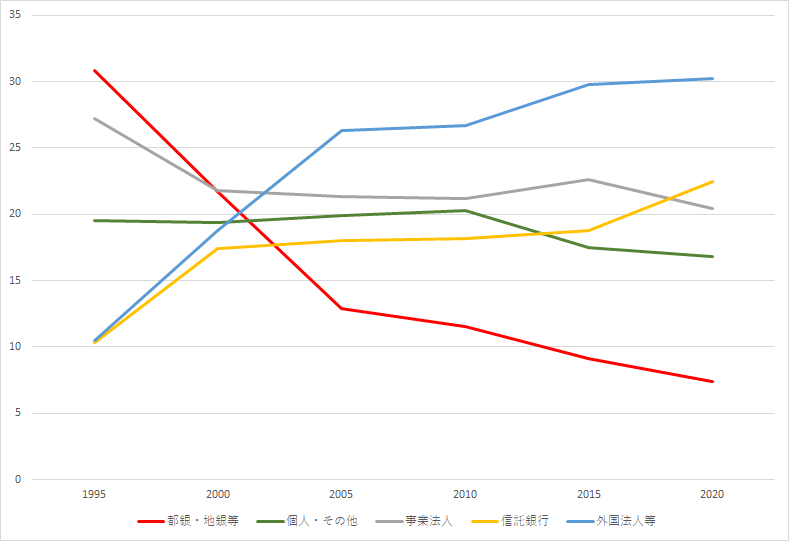

さて、東証の「2020年度株式分布状況調査」が興味深い。日本の個人株主数は前年度比で308万人も増加し、5,981万人となったとのことだ。7年連続で右肩上がりで増加している。しかし、投資部門別株式保有比率で見ると、個人投資家(下図の緑色)は、16.8%と増えていない。2000年代のピークは2004年の21.3%だった。一方で外国法人等は30%を超えてきている。個人投資家のシェアが増えていくことが、日本株を底堅くし、そのことがまた個人投資家のシェア増加に繋がる。この良い循環の未来を夢見ているが、なかなか実現しない。

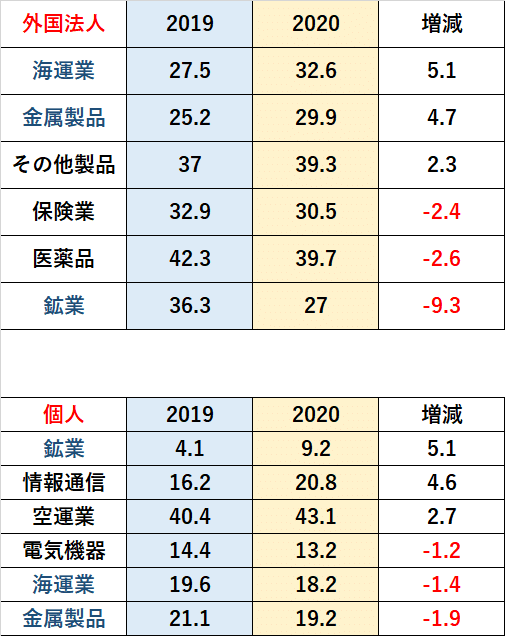

また、この1年で業種別保有比率を見ると、外国人投資家がウエイトを高めた業種(海運、金属製品、その他製品)などを日本の個人投資家は売却し、逆に日本の個人投資家が購入した鉱業を外国人投資家は反対に売却している。なかなか興味深く、この辺の分析はまた試みたいとも思う。

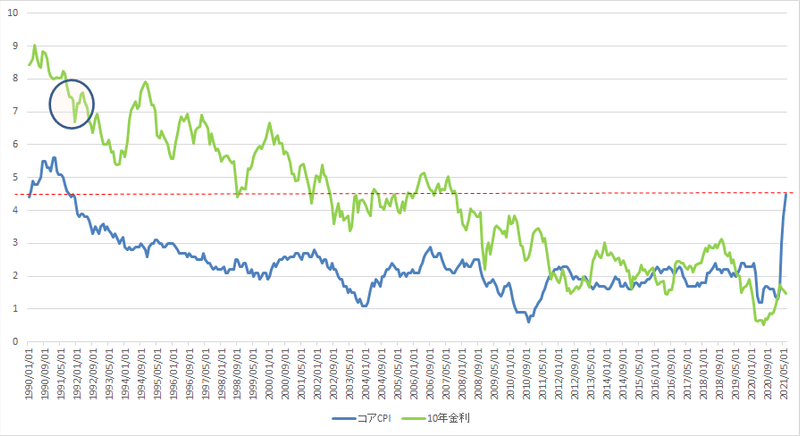

さて、米国の6月のCPIは総合で年率5.4%、コアCPIも年率4.5%と1991年以来の高水準となった。前月比でも+0.9%とインフレの勢いは加速している。ちなみに、このコアCPIが4.5%だった頃の91年当時の米長期金利は7%~8%の水準である(下図)。ベース効果やサプライチェーン等の一時的な要因は大きいとはいえ、インフレ率の数字自体はかなり異常な状況にあるのだ。しかしながら、市場ではインフレ懸念は一過性との見方を変えていない。これは、5月の「CPIショック」後の市場の混乱と比べると驚くべき安定ぶりだ。

市場が、インフレに対してほとんど警戒していない2つの証拠がある。一つ目はこのCPIの前日に実施された3年債と10年債の結果である。3年債580億ドル、10年債380億ドルもの巨額の入札が、同じ日に実施されることは極めて稀である。しかし、この日はたまたま同時入札となってしまった。もしも、市場がインフレに対して懸念を抱いている局面であれば、CPIの前日の入札は低調な結果となったであろう。しかし、結果は無難に消化した。すなわち、市場では既に5月のCPIショックからの一連の流れの中で、FRBを信頼すると共に、インフレは一過性との考え方を固めたのである。2つ目の証拠は、予想を上回るCPI統計が発表された後に、ナスダックはザラ場の史上最高値を更新したことだ。この2点から、市場のインフレ警戒感は今のところ、極めて低い。インフレ懸念が再燃するとすれば、やはり労働市場が正常化した後も、雇用が十分に戻らずに賃金インフレが常態化することであろう。しかし、それは米国で失業給付の上乗せの完全終了と学校再開後の秋口以降の話であり、もう少し先の話となる。

米金利に関しては、米国30年債の入札は、予想通り低調な結果となった。このことは、今後の米金利を考える上で、極めて重要である。米国30年金利は、年初は1.65%でスタートして、一時は2.5%を上抜けるまで上昇した後、足元では2%割れまで低下した。米国30年債は特殊な市場であり、参加者はかなり限定される。今回の入札が示したことは、米超長期債の投資家の目線として30年の2%は魅力的でないということだ。従って、スティープナーポジションの巻き戻し等に伴う一時的な金利低下は想定されるものの、超長期主導の持続的なブルフラットによる金利低下は見込みにくいということだ。すなわち、米長期金利は、当面は1.25%~1.55%程度で膠着感を強めると思われる。また、 JPモルガンのクライアントサーベイでは、市場のショートポジションは依然として大きく、引き続きペイントレードは金利低下方向と思われる。(今回の調査ではニュートラルポジションが増大していた。)

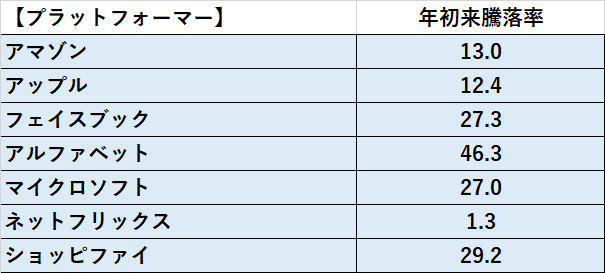

米国株は好調な展開が継続している。昨年後半からグロース株から、バリュー株へのシフトなど色々と指摘されてきたが、現在ではS&Pグロースの年初来騰落率は17%で、S&Pバリューの15%を逆転した。これに対して、日本ではトピックス・バリューの騰落率は14%、トピックス・グロースは2%と大きな差がある点は面白い。また、下表のプラットフォーマー銘柄も、競合ひしめくネットフリックス以外は、かなり好調なパフォーマンスとなっている。(下図:7/14)

GAFAについては、バイデン政権になってから、民主党左派を中心に反トラスト法などの強化で圧力をかけている。最低法人税の導入も進行している。こうした逆風の中でも、結局はGAFAは力強い成長を続けている。そして、つい最近、米国で話題になったのが、ペロシ下院議長のご主人のポール・ペロシ氏がGAFAのコールオプションを購入して荒稼ぎしていることだ。特にグーグルのアルファベットに巨額の投資をしている。ペロシ下院議長ご本人も、昨年からGAFAに大きな投資をしている。米国ではこうした売買は公開されているのだ。興味があれば、下のリンクを見てほしい。いずれにしても、民主党の下院のナンバー1が、GAFAを直近でも買っているということは、反トラスト法などの実現は、まだまだ先のことという示唆だろうか・・・

市場の関心の高い米中対立については、「良い話と悪い話」が浮上している。まずは、良い話から取り上げたい。ここで言う良い話とは、私の政治的な信条や見解ではなく、マーケットにとって良いか悪いかというジャッジなので誤解なきようお願いしたい。マーケットにとって、良い話は、バイデン政権が台湾問題で中国への態度を軟化させていることだ。インド太平洋調整官のキャンベル氏が「台湾の独立は支持しない」と明言した。カート・キャンベル氏は、東アジア政策を知り尽くしたプロであり、バイデン大統領はこの人のためにインド太平洋調査官という新しいポストを作った。こういう人物が勝手にこんな重要な発言をすることは考えにくい。バイデン大統領の台湾政策を代弁していると考えるべきだ。その前段階としてミリー統合参謀本部長からも、6月以降は「中国が台湾に2年以内に侵攻する兆候はない」等の発言が繰り返されている。バイデン政権は台湾との関係を強化はするが、独立までは望んでいないということだ。ちなみに、中国は先のキャンベル氏の発言を大きく報じて、米国の姿勢を評価している。10月のG20での米中首脳会談の実現に向けて、気候変動問題での協力や、関税問題の解消など米中関係改善のニュースが今後は増加していく見込みだ。米中関係の局地的な関係改善であっても、市場は好感するだろう。

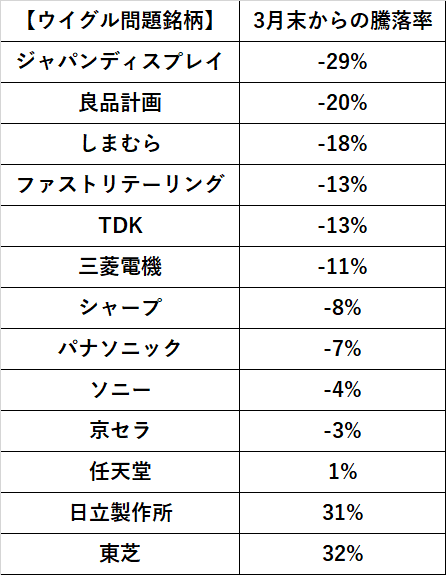

次に悪い話だ。米国政府はウイグル人権問題については、その制裁の対象を中国の企業だけでなく、それらと取引のある世界中の企業であることを明文化した。製品の中に含まれる材料であろうと、何であろうと全て対象になるようであり、ウイグル綿だけでなく、太陽光パネル、シリコン、鉱物資源、トマト、シリコン、AI、監視カメラシステムと、対象範囲は幅広い。日本企業もしっかりと対応しないと、巨額の制裁を課せられるリスクがあるだろう。日本株が冴えない要因は、ファストリなどの値嵩株が冴えないことも一つの要因だ。下のチャートはファストリの株価チャートであるが、200日移動平均線を下回り、今のところ回復の兆しが見えない。ウイグル問題等は、ファストリ等の株価に今後も重しとなろう。ファストリに関して言えば、決算でも業績の下方修正と苦しい展開である。

ウイグル問題では、日本の個別企業が非難の対象となっている。ウイグル綿問題が大きくなった今年の3月末から足元までの対象銘柄の騰落率を見ると、やはり低調なパフォーマンスが目立つ。人権問題やESGが株価にダイレクトに影響を及ぼす時代になったということである。

日本では、7/23より東京五輪がスタートする。この大会は当初は、ICTや最先端のテクノロジーの大会になるはずだったが、コロナによりそのコンセプトは実現できなかった。更に「コロナを世界が克服した証としての大会にする」という目標も未達となった。現在は、とにかく無事に安全に終了することが最優先課題だ。特に日経平均株価については、その真偽はともかくとして、全員が上値が重い理由の一つとして、この東京オリンピックリスクを挙げる。すなわち、無事に通過するだけで、株式市場においては「悪材料出尽くしによる株価浮上イベント」となるのである。但し、日本においては、その先に衆院選挙という政治りすくもあるため、なんだかんだ秋口まで浮上できない可能性もある。菅政権の支持率は危険水域に突入している。東京都議会選挙での実質敗北に加え、東京都への4度目の緊急事態宣言、そして西村経済再生大臣の「金融機関発言」が決定的となり、秋の衆院選挙は相当に荒れそうなムードだ。本来、起こりえない「政権交代」さえも一歩間違えばあり得るというムードが、少なくとも首都圏では漂っている。全国では分からないが・・・いずれにしても、ますます補正予算頼みの選挙となる可能性が高まっている。(株式市場にはプラス要因)衆院選と株価の関係とポイントについては、また別の機会にじっくりと考察したい。

原油については、目先は下落する可能性が高いと感じる。サウジとUAEの対立によるOPECの不協和音は、サウジの妥協で合意に向かいそうである。UAEは減産の基準である2018年10月レベルの317万バレルが低すぎると主張し、これを380万バレル程度に引き上げろと求めてきた。報道ではサウジが365万バレルへの引き上げを認める方針のようである。UAEへの満額回答とはならないが、かなり譲歩した水準となるため、合意の可能性は高いだろう。また、米国とイランの核合意交渉は停止しているものの、イラン政府によれば米国とイランの捕虜交換の協議が進行しているとのことだ。これは核合意協議の一部であり、米国とイランの公式な交渉も再開する可能性が高い。また直近では、在米イランジャーナリストの誘拐未遂事件が起き、米国司法省は4人のイラン人を起訴した。しかし、サキ報道官はわざわざ「この誘拐未遂事件後も、イランとの核合意交渉再開の準備はできている」と発言している。先のOPEC減産合意と、イランの核合意交渉再開が重なってくると、原油は60ドル台前半まで急低下する可能性があるのではないかと考える。原油がそこまで低下すると、インフレ期待の後退の思惑から米金利がまた一段低下し、米国ハイテク株はサポートされるかもしれない。

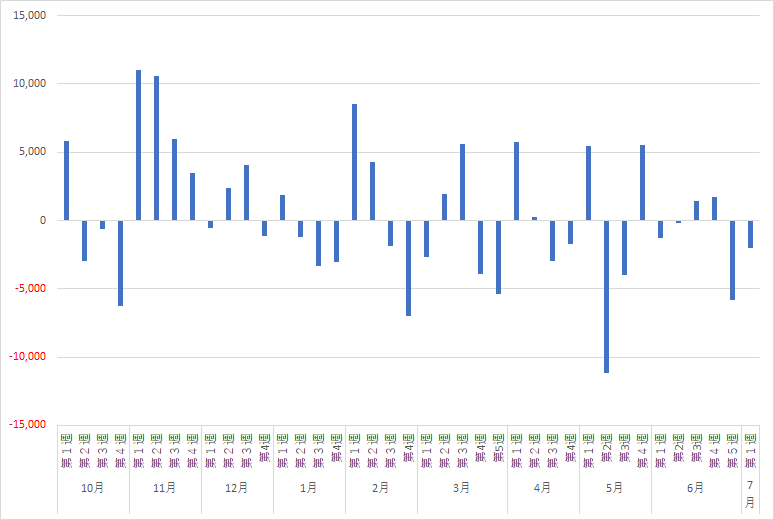

さて来週であるが、米国では引き続き決算発表が本格化してくる。日本でもディスコや日本電産などの注目企業の決算が出てくる。しかし、来週は営業日が3日しかなく、その後は東京五輪であるため、やはり株式市場は盛り上がらないだろう。米国株が大きく上昇するときは、連動して小さく上がり、米国株が大きく下落すると、より激しく下落するという悲しい展開が継続するだろう。下の図は外国人投資家の日本株売買動向である。昨年末の盛り上がりから、どんどん細っていることが一目瞭然である。ということで、来週は27,300円から28,400とやや下方向をリスクと考えたい。

この記事が気に入ったらサポートをしてみませんか?