来週の相場見通し(7/11~7/15)

市場では急速に「景気後退懸念」が拡大している。今回の写真は枯れたススキを用意した。私は、足元のテーマである景気後退懸念は「幽霊の正体みたり、枯れ尾花」の状況であろうと考えており、敢えて季節外れのススキを選んでみた。尾花とはススキのことだ。この有名な格言は、「幽霊だと恐れていたものは、単に枯れたススキであった」という意味で、恐れていたものの正体が分かると、何でもないことがよくあるという意味の格言だ。

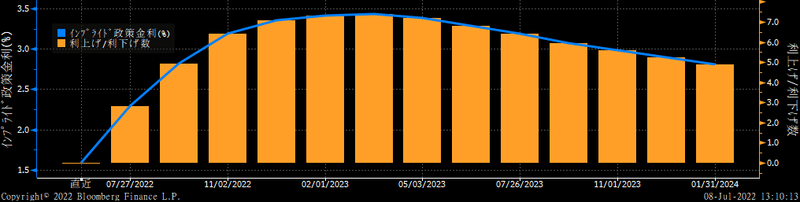

1.市場のFFレートの織り込み

下のチャートは、市場のFFレートの織り込み(6/7時点)であるが、米国の短期金利先物は、FRBが来年3月に3.5%まで利上げ後、23年末までに2.8%台まで利下げをすることを織り込んでいる。FRBのドット(中央値)は23年末に3.75%、24年末は3.375%であり、市場とFRBの見通しにギャップが生じている。

全く皮肉なことだが、6月のFOMCまでは市場がFRBに利上げを催促する展開で、FRBのドットチャートに対して、市場の利上げ見通しは常に高かった。その後、6月のFOMCでFRBは大きな方向転換をしたことから、FOMC直後は市場とFRBの先行きの利上げ見通しが一時的に一致した。しかし、現在では市場は勝手に23年の利下げを織り込み、市場はFRBに「利上げをやり過ぎるな」と警告している。市場とは、このように勝手なものである。

2.FRBの成績表

ところで、何故、このような事態になるかと言えば、過去数十年のディスインフレの金融環境が市場関係者の脳裏と体に染み込んでいるからだ。すなわち、それは「景気後退=金融緩和」という環境だ。FRBの2大責務は「物価の安定」と「雇用の最大化」である。物価が安定している状況では、FRBの仕事は雇用の最大化のみになる。雇用の最大化とは、すなわち景気を持続的なペースで拡大させることだ。景気後退になると、雇用が悪化する。そうした中でFRBが金融緩和をするのは当然のことであった。しかし、現在は「物価が異常に高いレベル」で「雇用は完全雇用状態」である。物価の成績表は「D-」であり、雇用は「A+」である。この状況をしっかりと頭に叩き込んでおく必要がある。FRBもFOMC議事要旨等を通じて、景気を多少犠牲にしても、インフレ抑制を優先すると明言しているが、市場は長年の経験から、なかなかそれを額面通り受け入れようとしない。今回は、景気減速下で金融緩和が行われないという極めて珍しいケースになる可能性が高いということだ。

3.炭鉱のカナリア

ところで、景気後退の可能性が高まっている要因として、銅価格の最近の動向が引き合いに出されることが多い。世界景気の探鉱のカナリアとも呼ばれる銅価格は3月の高値から30%弱も下落している。この銅価格の下落が世界経済への不安を高めているが、これはやや要注意と考えている。下のチャートは、2010年から直近までの銅価格の推移だ。水平線は平均値である7,000近辺を示している。足元の銅価格の下落は、確かに急速であるが、水準自体は依然として平均を上回っている。

ここ数年は脱炭素ブーム、電気自動車ブームで、その原料に使用される銅価格には異常なプレミアムがついていたが、現在の銅価格水準はそうしたプレミアムが剥落した程度であり、景気後退を過度に懸念する水準ではない。

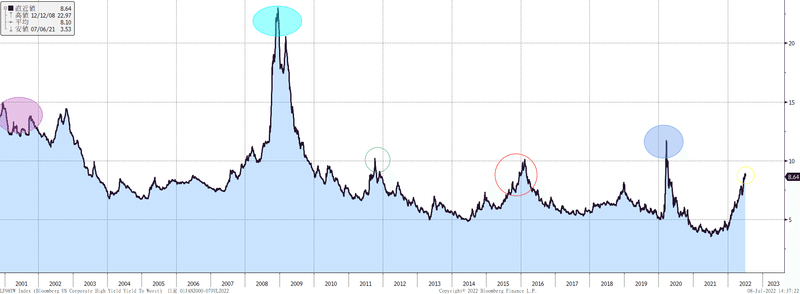

4.ハイイールド債の状況

次にハイイールド債の状況を見ておこう。下のチャートはハイイールドの利回りであるが、足元ではじりじり上昇してきた。このチャートで色塗りの円の箇所は、本当に米国が景気後退になった事例だ。塗りつぶしていない円は、景気後退懸念はあったものの、実際には景気後退にならなかった。

今回のハイイールドの利回り上昇は、金融ショック等を巻き込まない限り、ここから先はスプレッド拡大は限定的と思われる。

5.FRBのストレステストの結果に注目

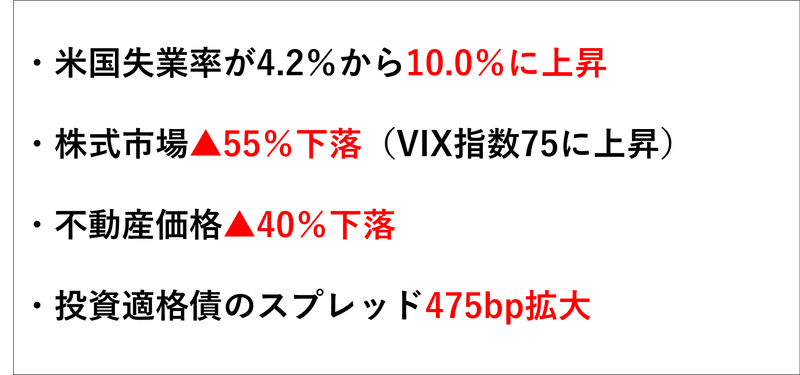

ところで、6月にFRBが今年のストレステストの結果を公表した。34行の全てがストレステストに合格した。市場でこれだけ景気後退が警戒されている中なので、このストレステストを見ておくことは役に立つだろう。FRBの今年のストレステストにおいて、最も厳しいケースでは次のシナリオが適用されている。

かなり厳しいシナリオであろう。そして、このシナリオでストレステストを実施したところ、34行の全てが合格したのである。ちなみに、このシナリオでは合計で6,120億ドルの損が出る。ローン関連の損失が4,500億ドル、トレーディング部門で1,000億ドルの損が見込まれている。しかし、米銀はリーマンショック以降にこうした損を吸収できる資本を積んでいるため、これだけのショックが発生しても、普通株式等Tier1比率(自己資本比率)は2021年第4Qの12.4%から9.7%に▲2.7%下がるだけだ。要求されている最低比率の4.5%の2倍以上の水準を確保しているということだ。つまり、現在の米国において、上記に想定されているような大きなショックが発生しても、金融システムは大きな影響を受けることはなく、金融面から実体経済に大きなダメージを与えることは想定しにくいということだ。もちろん、現在想定していないようなリスク(ストレステストで織り込んでいない何か)が顕在化するリスクはゼロではない。しかし、相当なショックに耐え得ることは間違いない。

6.過去の景気後退からの示唆

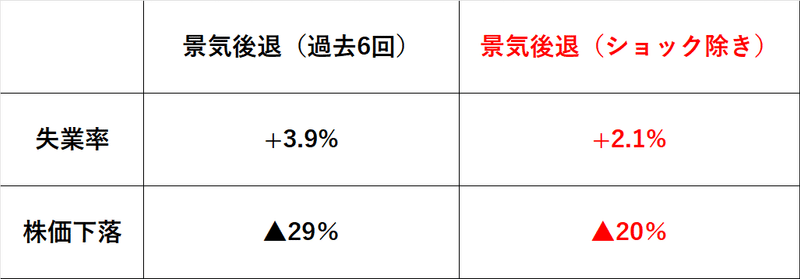

それでは、次に過去の景気後退のインパクトを見ておこう。下の図は、1980年以降の過去6回の米国の景気後退時の平均の失業率の悪化度合いと、S&P500の平均下落率である。失業率は平均で3.9%悪化している。株価は平均で▲29%下落している。

但し、景気後退には〇〇ショックという名前が付される特殊なパターンがある。1980年以降であれば、2001年のハイテクバブルの崩壊、2008年のリーマンショック、そして2020年のコロナショックである。これらは特殊なため、その3回分を除いたインパクトを示しているのが上の図の赤字(右側)である。失業率は約2%悪化し、株価は20%下落であり、インパクトは小さくなる。

ポイントはこうしたインパクトは、FRBのストレステストのシナリオよりも、かなりぬるいのである。先のストレステストの結果からすれば、この程度のショックでは、今の米銀の金融システムへの影響は限定的だということだ。つまり、「景気後退」という言葉は「幽霊」のようにおどろおどろしい。しかし、その正体はススキなのかもしれないということだ。私は、今のマーケットはインフレやFRBの行動には楽観的過ぎる一方で、景気後退には何故か過剰に恐れていると判断している。

従って、債券投資には依然慎重姿勢である一方で、米国株の先行きは楽観している。当然、日本株はもっと楽観視している。

7.来週の見通し

来週のイベントの前に、週末の米国雇用統計の結果であるが、非農業部門雇用者数は予想の26.5万人増加に対して、37.2万人と好調さを示した。平均賃金は前月比で+0.3%と予想通り。失業率も3.6%で変わらずだった。ややサプライズは、労働参加率が上昇の予想に対して、62.2%に低下したことだ。今回の雇用統計は、労働市場の堅調さと逼迫を示す内容で、市場が一部想定していた労働市場の鈍化は確認できなかった。この雇用統計を受けて、米国の2年金利は10bpほど上昇している。しかし、最近の米金利の変動率からすれば、落ち着いた展開であったと言える。来週は米金利にとって重要な週となるだろう。インフレ関連ではCPIとミシガン大学消費者センチメントが注目される。5月のCPIは前月比が総合で+1.0%、コアで+0.6%と高い伸びを示した。前月比ベースでの鈍化傾向が確認できるか注目だ。またFRBがコアCPIだけでなく、総合のヘッドラインも重視していることを表明したことから、エネルギーを含む総合CPIにも注目が集まる。前回の8.6%から8.8%への上昇が見込まれているが、9%台になると市場は大きく反応するだろう。ミシガン大学の5年先インフレ期待も要注目だ。前回は速報値が3.3%に上昇し、FRBの一段のタカ派姿勢を引き出したが、確報値では3.1%に修正された。市場の注目度が高く、相場の変動要因になると思われる。 JPモルガンのクライアントサーベイによれば、6/27時点で債券のロングポジションが増加し、ショートポジションが大幅減となった。久しぶりに市場の債券ショートポジションは解消されたことから、経済指標次第では金利が大きく上昇する展開も想定される。また、来週は米国債の入札が予定されているが、直近の入札水準から大きく金利が低下しているほか、市場の流動性が回復していないため、波乱の入札となる可能性がある。米金利が再び3.25%を超えてきた際に、米国株が冷静でいられるかが一つの試金石となるだろう。

米国では14日のJPモルガン、モルガンスタンレーから金融機関の決算発表が出てくる。米国経済の景気後退リスクについて、こうした金融機関がどのような見通しを持っているか注目される。ちなみに、JPモルガンのダイモンCEOは「嵐に備えろ」と警鐘を鳴らしている。

8.参院選と安倍元総理の訃報について

7/10の参院選挙では与党が圧勝する見込みだ。世界では政治不安が目立つ中、日本の政権安定度は際立っている。イギリスでは、ジョンソン政権が退陣することになった。米国のバイデン政権の支持率も低迷している。米国では最高裁判所の保守的な判断により、国内の分断が激しい。日本の政権安定度は、投資の観点からはポジティブ材料だ。但し、安倍元総理が銃撃されて、お亡くなりになるという恐るべき事件が起こってしまった。あってはならないことである。昨日は、不思議な虚無感で力が出なかった。安倍元総理に面識も当然ないし、特別な個人的な思い入れはないのだが、何故か他の政治家の訃報とは異質の虚無感、倦怠感、凶行への怒りを感じた。安倍前総理の政治家としての功罪は色々と語られるのだろうが、憲政史上最長の政権を築いたことは、その功績として疑いようのない事実である。独裁国家ではない民主主義国である我が国で、あれだけの長期政権を築いたことは、凄い事であり、やはり私も含め多くの国民にとって「国父を失った」ような妙な虚無感を感じている人は多いのではないだろう。あるいは、私が市場を仕事にしてきただめだろうか。

この段階での政局的なコメントは差し控えたいが、安倍氏は元総理というだけではなく、自民党最大派閥の清和会の領袖であるほか、成長戦略、財政拡張派、憲法改正、安全保障等の分野で強い影響力を持ってきた。自民党内には政治家の勉強会、研究会などが多く存在するが、安倍氏は色々な会の最高顧問でもある。安倍元総理がいなくなってしまった清和会の今後、参院選後の党役員人事の影響、10増10減問題、憲法改正、はたまた将来の岸田首相と争う自民党総裁候補への影響など、日本の政局をかなり不安定にさせるだろう。権力闘争は政治の常だが、あまり醜悪な派閥争いだけは見たくない。

さて、来週の日経平均は米金利の動向に伴う米国株の影響を強く受けるだろう。基本的にはまだレンジ内の動きを想定している。26,000円~27,300円程度を見ている。

この記事が気に入ったらサポートをしてみませんか?