来週の相場見通し(2/5~2/9)

1.はじめに

今週は様々な材料があったが、市場を賑わせたのは、予定されていた様々なイベントではなく、誰も注目していなかったニューヨーク・コミュニティー・バンコープの赤字決算や、あおぞら銀行の連結最終赤字見通し(280億円)であったことが面白い。また今週最後の大型経済指標である米国雇用統計は「スーパーサプライズ」となった。取り上げたいテーマはたくさんあるのだが、米国労働市場にポイントを絞って、足元の市場の動向を整理しておきたい。

2.ドタバタの米金利

① FOMCのポイント

FOMCについては、今更多くのことを取り上げる必要はないだろう。パウエル議長は3月の利下げの可能性が低いことを明確に市場に伝えた。パウエル議長によれば、「Greater Confidence」を得るのに、もう少しデータが必要とするらしい。しかし、これは相当に曖昧だ。過去6カ月のデータでは安心できないが、8カ月データなら安心できるのか、1年分の時間を要するのか不明だからだ。従って、市場はこういうものを信じない。

ウオラー理事がわざわざ「重視している」と取り上げた2月9日のCPIの年次改定において、インフレ低下が確認できれば、Confidenceが満たされる可能性もある。但し、後述するが今週末の雇用統計が強烈に強い内容となり、パウエル議長としては「3月利下げを示さずに良かった」と思っているかもしれない。

記者会見では実質FF金利の質問が出た。インフレが鈍化している中で、FF金利を下げないと、実質的にFF金利は上昇してしまうという点についての質問だ。これに対して、パウエルFRB議長は、はっきりと認めていた。そして、認めたうえで、「だからと言って、自動的にFF金利を下げるわけるのではなく、総合的に判断する」と躱していた。

私が、今回のFOMCで興味深いと感じた点は、市場の反応の変化である。パウエル議長は、3月の利下げをそれなりに強い言葉で否定し、このことで市場の3月利下げ期待は大きく後退した。普通なら24年末までの累積の利下げの織り込みも修正されるはずだ。織り込み過ぎた利下げ回数が減るのが普通だ。しかし、この日のFOMC後では3月の利下げ確率は低下したものの、12月末までの利下げについては、僅かであるが織り込み回数が増えたのである。これは、今回の局面では初めての現象ではないだろうか?

この動きをどう解釈すべきは分からない。普通に解釈すれば、FRBが利下げスタートに躊躇して後連れすると、米国経済には大きなダメージとなり、結果としてFRBはその後の利下げを急ピッチで進める必要が出てくる。そう解釈したのかもしれない。しかし、足元の米国経済は非常に強く、利下げが遅れたくらいで、米国経済にそれほどインパクトを引き起こすと市場が考えるようなデータに乏しい。むしろ、ディスインフレの進行スピードが結構速いのでは?そういう見通しを持つプレイヤーが増えているのかもしれない。

注目された量的引き締め(QT)については、今回のFOMCでは議論はしたが、本格的な議論は次回の会合で行うと発言したことから、次回の会合では具体的なQT停止に向けたプロセスが発表される可能性があるだろう。

1つ私が感じるのは、FRBの利下げの開始時期と、年内の利下げ回数ばかりが注目されていることへの違和感だ。大事なのは、今年だけでなく複数年でFRBがどこまで利下げをできるのかという点なのだ。つまり、FRBの利下げが3月ではなく、5月や6月に後退したとしても、あまり関係ないのだ。利下げしないとか、利上げするというなら話は違う、利下げというストーリーに変化はないのなら、それで良いのだ。年内の利下げ回数もあまり意味がない。大統領選などのイベントもあるし、回数は変動するだろう。現在の5回の利下げの織り込みが、3回に引き下げられても、その状況では市場は25年の大きな利下げ回数予想をする。つまり、長期金利はあまり動じないはずだ。大事なのは、FRBがどこまで利下げをできるかである。4%台までしか利下げできないのか、3%台まで利下げができるのか、あるいは中立金利の2.5%まで利下げが可能なのか、その長いストーリーを描き、米国経済のファンダメンタルズに合わせて修正する柔軟さが大事になっていく。この辺の議論が、最近はほとんど聞こえてこない気がするのだ。

② 米国労働市場について

米国労働市場の姿を捉えるのが難しくなっている。どうもコロナ後のリモートワーク、そして空いた時間に副業を行うダブル、トリプルワークのライフスタイルの変化に対して、雇用統計という従来型の経済指標がマッチしなくなっているのかもしれない。雇用統計とは、14万超の事業所や政府機関の報告に基づいて、米国労働統計局(BLS)が発表するもので、注目度の高い「非農業者部門雇用者数」は、その名の通り、農業、家族経営の農場の従業員、非営利団体のボランティア、家庭内労働者が除外されている。

これに対して、同時に家計調査も発表される。こちらは約6万件の世帯に対する調査であり、自営業者、農業従事者、無給の家族従業員、そして在宅勤務者を含んでいる。それぞれ、統計の目的が違うのだが、この乖離があまりに大きくなっている。

下のチャートは、非農業門雇用者数の伸びだ。市場予想の18万件程度を大きく上回る35.3万人だ。あまりに強い数字に、市場には衝撃が走った。昨年1年間の平均が25万人程度(赤線)であり、このデータから見ると、雇用の勢いが加速しているということになる。

次に家計調査のチャートを見ておこう。1月の統計では▲31千人となった。昨年の平均が+15万人程度(赤線)であり、昨年の平均よりも弱いデータとなっている。家計調査は、雇用統計のような強さを全く示していないのだ。

次に総就業人口だ。自営業者も農業従事者も含み、職業の掛け持ちなどのダブルカウントもないものだ。こちらは1億6115万人で小幅減少している。

非農業部門の強過ぎる数字だけ見ると、米国の労働市場が過熱しているように見えるのだが、様々な指標と総合的に眺めると、やや非農業部門雇用者数に違和感を覚える。

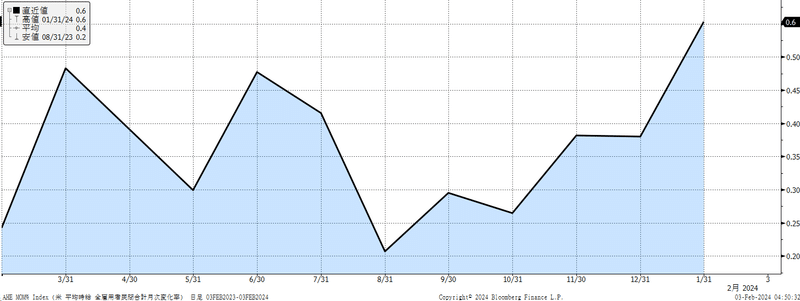

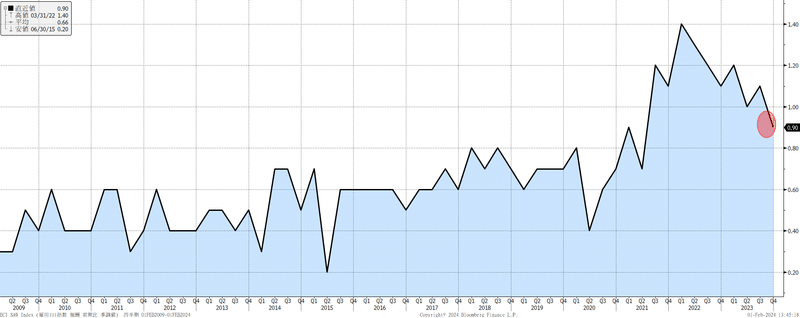

但し、今回の雇用統計は非農業門雇用者数だけでなく、賃金上昇が市場予想を大きく上回った。むしろ、市場にとってショックとなったのは、この賃金の強い伸びだった。平均賃金の前月比は、市場予想の0.3%の伸びの倍となる0.6%と22年3月以来の伸びだ。

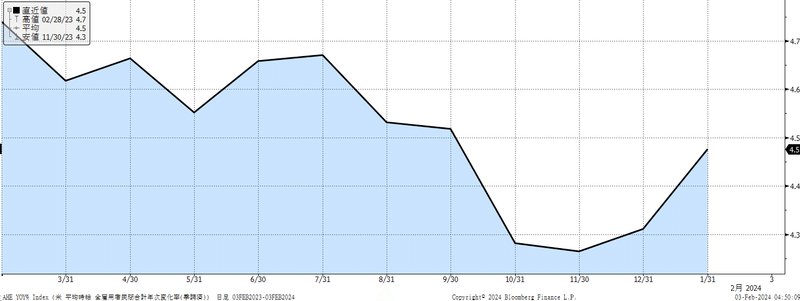

平均賃金の前年同月比が下のチャートであり、4.5%の伸びになった。

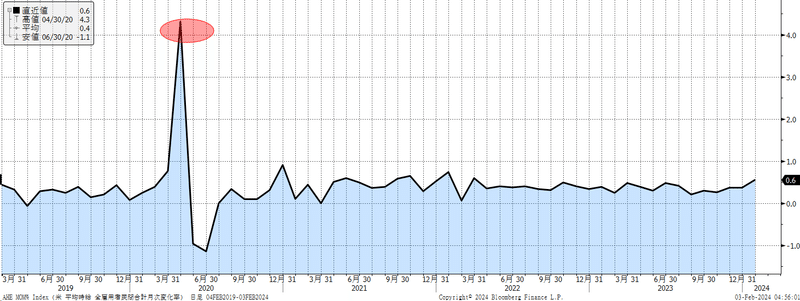

賃金インフレが再加速しているのだが、これは単月で判断すべきではない。この調査時期に大寒波が米国を襲ったからだ。北東部の大洪水もあった。自然災害の影響で就労できなかった人が、50万人を超えて、3年ぶりの大きさであったと報じられている。コロナが発生した時に、平均賃金が跳ね上がったことは記憶に新しい。(下図)レストラン従事者などの比較的低賃金の労働者がロックダウンで働けなくなり、賃金データが一時的におかしくなった。これと同じような効果が、今回の平均賃金統計に出ている可能性はあるだろう。但し、失業率や非農業門の雇用者数にそのような自然災害の影響が明確には確認できていない。週労働時間がコロナ以降で最も短くなっているあたりに、少し影響が出ているくらいか。来月の数字とあわせて判断する必要はある。

雇用統計以外の今週の労働データも確認しておこう。いずれも労働市場の鈍化を示すものが多い。

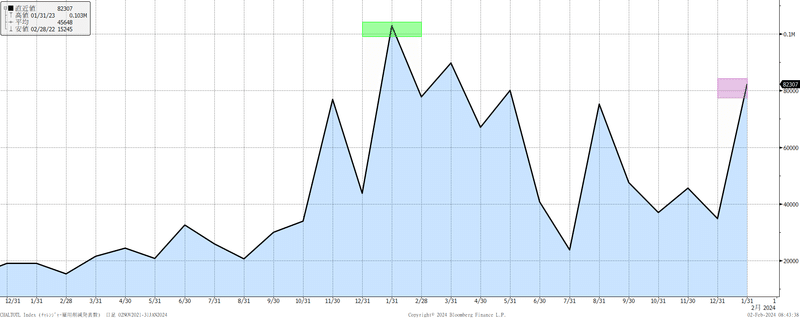

下のチャートは、チャレンジャー社のレイオフ数であるが、1月は急増したことが分かる。年初からハイテク企業を中心に、様々なリストラ報道が継続しており、驚きはないだろう。

FRBも注目する雇用コスト指数の昨年第4四半期が公表され、0.9%に鈍化している。このデータは、FRBが利下げを開始するに際しての大きな安心材料になるものだ。

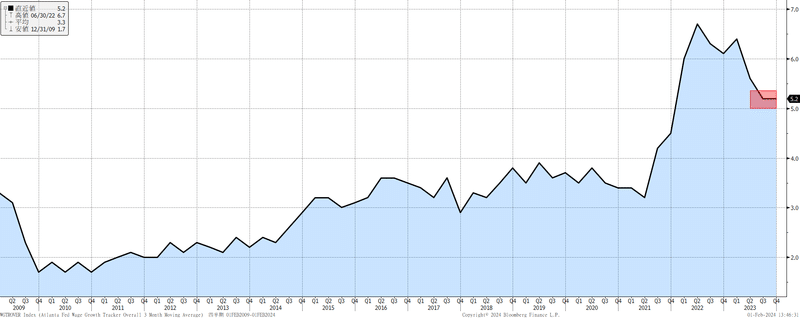

アトランタ連銀の賃金トラッカーも既にピークを打ち、低い水準で安定していることが示されている。

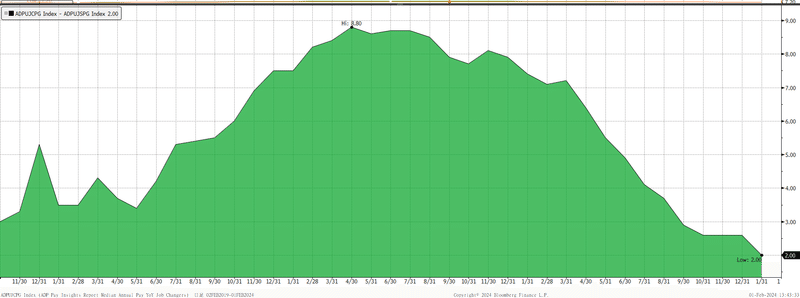

最後に下のチャートは、今週のADP雇用報告に関するもので、転職者の賃金の伸びと、非転職者の賃金の伸びの差である。一時は転職者の賃金上昇が顕著であったが、足元では大きく縮小してきた。どんどん有利なポジションに転職できる状況は既に終わっているようだ。

このように総合的に米国労働市場を捉えると、今回の単発の雇用統計とは少し違った風景が見える。しかし、そうは言っても、今回の雇用統計は相当なインパクトがあったことは確かだ。FRBの利下げの織り込みは、下の図のように3月利下げはほぼ消えた。5月利下げは100%織り込まれていたが、90%まで低下し、年末までの利下げ回数は6回から5回に減少した。これだけの強い雇用統計が出ても、この程度の変化であることを鑑みると、市場は案外、冷静に今回の雇用統計を解釈しているのかもしれない。

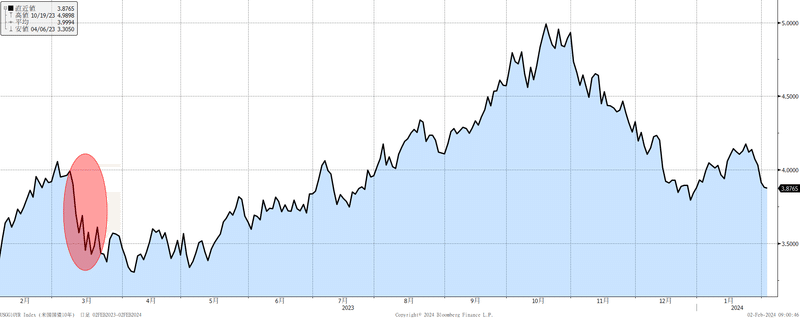

米国の2年金利はさすがに急上昇した。金利の動きとしては2年金利が17bp程度上昇し、10年金利が14bp、30年金利は10bpほどの上昇である。

来週は2月4日にパウエル議長がテレビ番組の「60ミニッツ」に登場して、金融政策を語るようだ。もっとも、この収録は既に1日に終わっている。FOMC後、雇用統計前の収録であることは注意しておきたい。米金利については、来週は少し下がりくいかもしれない。6日、7日、8日と3年債、10年債、30年債の入札が続く。更に事業会社の決算発表が進んでいることから、大型の起債等が出てくる可能性がある。需給面から金利は下がりにくい展開も想定される。長期金利は3.9%~4.2%程度のレンジ内の推移となるだろう。2月9日のCPIの年次改定は波乱材料にも要注目だ。

③ 米国地銀の金融不安について

今週は久しぶりに金融不安的な動きが起こった。ニューヨーク・コミュニティ・バンコープの決算が引き金になった。同社の10-12月期の決算が予想外の赤字となり、配当を引き下げた。下の図のように貸倒引当金を急増させたことも不安材料となった。

同社の株価は、強烈な下落となった。(下図)

市場は、この決算を受けて、昨年3月の金融不安を連想したわけだが、これは最近のマーケットが好調過ぎるため、不安材料に敏感になっているだけだろう。下のチャートはKBW銀行指数の推移で、昨年3月の金融不安時と今回の騒ぎを比較したものだ。比べようもない。

米10年金利もあの時はかなり大きく低下したことから、今回も米金利は低下したものの、インパクトは全然違う。

金融不安時に、ビットコインが大きく上昇し、リスクヘッジ資産になると注目されたが、今回はほとんど反応していない。

最後に投資適格債のスプレッドだが、今回は非常に安定している。市場では、本気でニューヨーク・コミュニティ・バンコープ問題が大きく発展し、他の金融機関に拡大するような事態を全く見込んでいない。

米金利の話に戻ると、FOMCが終わった後の米長期金利は3.97%程度だった。しかし、ニューヨーク・コミュニティ・バンコープの急落による金融不安もどきて、3.8%前半まで金利は低下した。週後半には、金融不安への懸念が薄れ、なおかつ雇用統計がサプライズであったので、長期金利が4%台へ戻すのは、ある意味で自然な値動きであろう。

3.来週の相場見通し

米国市場には3つの追い風が吹いている。1つはFRBの利下げ期待、2つ目が生成AIの大きなトレンドとそれを支える最先端半導体、そして3つ目が肥満治療薬だ。GLP-1受動体作動薬は「GLP-1革命」とも呼ばれており、その激的な体重減少効果から、2030年に向けて年率30%以上で成長する分野と注目されている。その肥満症治療薬の先頭を走るのが、デンマークのノボ・ノルディスクである。日本では30年ぶりに今月から肥満症の新薬が発売されるのだが、その薬は同社の「ウゴービー」である。このノボ・ノルディスクは先般、好調な決算を発表している。そのノボ・ノルディスクを強烈に追いかけるのが、米国のイーライリリーである。同社の糖尿病治療薬の「マンジャロ」は僅か2年で4500億円の売り上げを突破した。1000億円を超えると「ブロックバスター」とか言われる市場であり、モンスター級の薬である。そのマンジャロを一般用に肥満症治療薬として改良したのが、「ゼップバウンド」であり、昨年12月に米国で承認された。24年は爆発的な売り上げがあるだろう。なにしろノボ・ノルディスクのウゴービーよりも、副作用を感じる人が少ないらしい。そのメリットは大きいと思われる。そのイーライリリーの決算が来週予定されている。これは楽しみだ。もちろん、既にこうしたことは株価に織り込まれている。注目は、織り込まれていない材料だ。すなわち飲み薬タイプの肥満症治療薬の開発状況だ。これまでの肥満症治療薬は全て注射型であり、ちょっと抵抗を感じる人も多いだろう。しかし、同社は飲み薬タイプの「オルフォルグリブロン」を開発中で、既に第三層相試験に突入している。25年から26年くらいに販売とも予測されているが、これが前倒しになるようであれば、更に同社の勢いは加速するだろう。また、同社に関して言えば、アルツハイマー治療薬の「ドナネマブ」の承認動向も要注目だ。いずれにしても、この肥満症治療分野は、年率30%の成長が続くと見込まれている。これは生成AI分野や、最先端メモリのHBM市場の成長の伸びと遜色ないものだ。当然、この分野には他の製薬会社も次々に参入してくる。来週は、イーライリリーだけでなく、アムジェン、アストラゼネカなどの製薬会社の決算発表もあり、この分野への戦略が注目されそうだ。米国株は来週はヘルスケア株動向に左右される展開が見込まれる。

日本では、トヨタやら三菱UFJFG、任天堂にソフトバンクグループなど、主力決算が目白押しの週となる。9日をピークに合計で1300社超の企業が決算を発表するため、値動きは激しくなるだろう。海外投資家の日本株フローは、1月2週目をピークに弱まっているもおの、現物の買い越しが4週連続で継続しいる点は心強いだろう。個人的には日経平均株価は1月22日の年初来高値を更新する週になると見込んでいる。それでは良い週末を!

この記事が気に入ったらサポートをしてみませんか?