来週の相場見通し(1/29~2/2)

1.はじめに

今週は短縮バージョンで、米国、欧州と今週の動向と来週のポイントを手短に取り上げる。時間があれば、日本と中国もカバーする。

2.米国動向

今週の米国の経済指標データも強かった。経済は個人消費が好調が牽引して底堅く推移するなか、インフレは緩やかに鈍化している状況が示された。

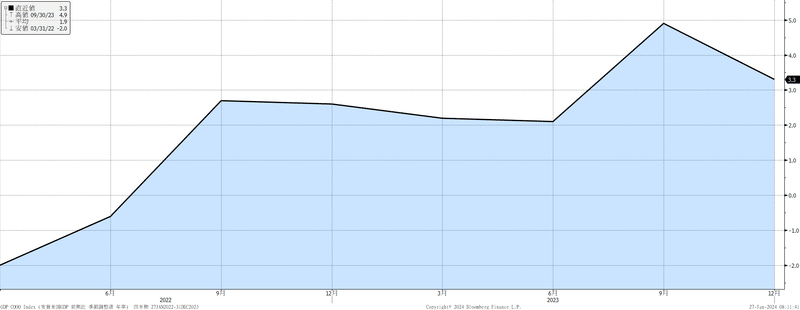

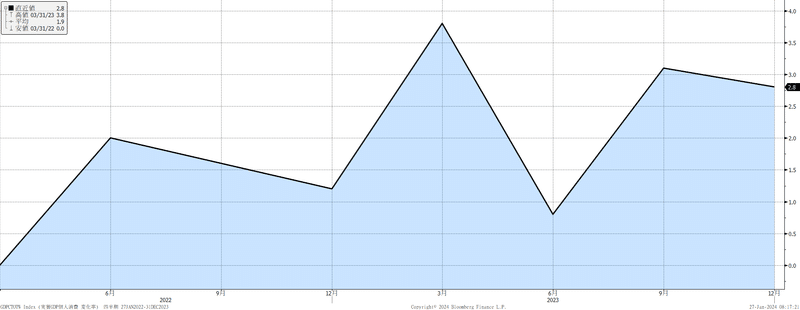

特にGDP統計とPMIは好調さが目立った。昨年第4四半期のGDPは市場予想の2%に対して3.3%であった。もちろん、強いGDPの源泉は個人消費の強さである。

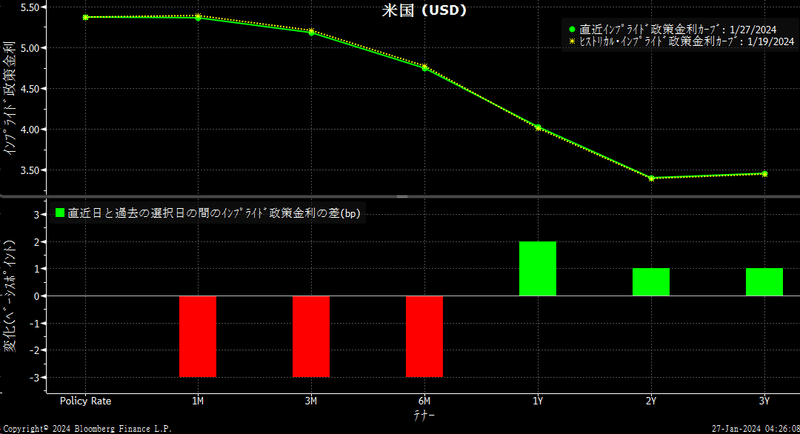

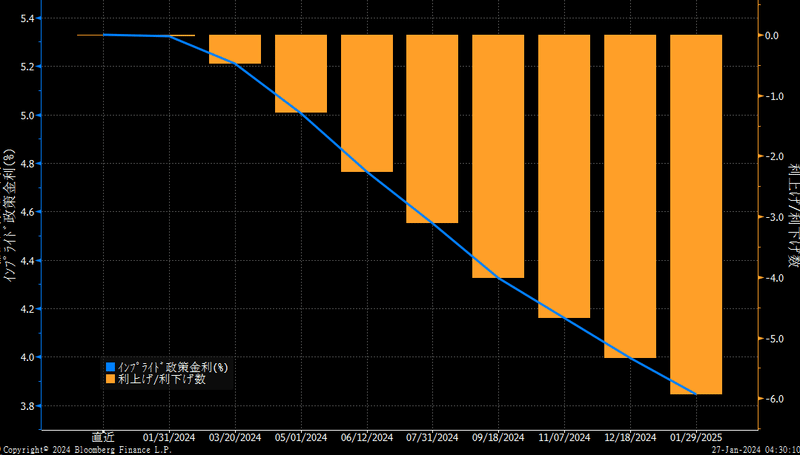

では、市場の先行きの利下げの織り込みは、どのように変化したのだろうか?下の図は、緑色が直近の織り込み、黄色が1週間前の金曜日の織り込みである。重要なポイントは、下図のように、1週間いろいろ材料はあったけれど、「何も変化していない」ということである。

直近の織り込みだけ、抜き出してたのが下のチャートだ。市場では、3月のFOMCでの利下げ開始を50%弱織り込んでいる。5月までには利下げ開始が完全に織り込まれており、6月までには2回の利上げが100%見込まれている状況だ。年末までには5回の利下げが想定されている。

ポイントは、「強い経済指標が出ようとも、FRBメンバーが早期利下げを否定しようとも、先行きの利下げ期待は大きく修正されない」ということである。但し、インフレが明確に再燃しないということが条件だ。

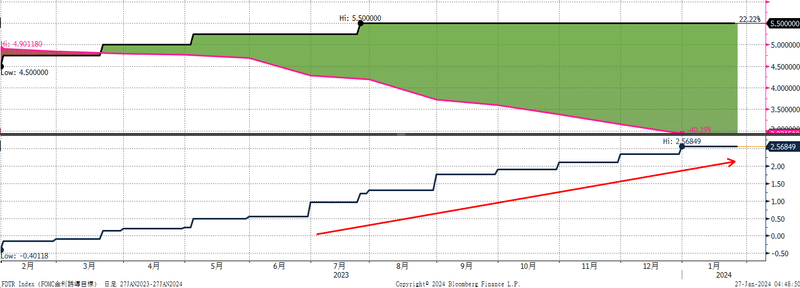

何故かと言えば、FRBが昨年後半に「景気が悪くなくても、インフレが鈍化すれば、利下げは可能」というスタンスを修正したからだ。FRBの理屈を簡単に言えば、「FF金利を維持する中で、インフレが鈍化すると実質的に、利上げ効果が出てしまうため、調整のためにはFF金利を引き下げる必要がある」ということだ。要するに名目FFレートからインフレ率を考慮した「実質のFF金利」が上昇してしまうということだ。これを図で説明すると下のようになる。上の段はFFレートとコアPCEのチャートである。昨年7月からFRBは利上げをしていない。コアPCEは低下している。その結果として、下の段の実質FF金利(FF金利-コアPCE)は上昇している。つまり、景気が悪くならなくても、この実質金利を上げ過ぎないために、今年のFRBは利下げを開始する必要がある。市場はそのように考えている。インフレ率に何を使用するかについては議論はあるものの、どれを使っても示される方向性に違いはないだろう。

つまり、市場は足元の個人消費等の経済指標が強くとも、インフレ再燃データが示されなければ、先行きの利下げ織り込みを大きく修正することはないのだ。その結果として、米国の2年金利は狭いレンジ内で膠着し始めている。強い経済指標が出ても、2年金利は大きく上がらない。一方で弱い経済指標も出ないので、2年金利が更に低下することも難しくなっている状況だ。しかし、いずれ2年金利は4%割れに向かって低下していくことだろう。

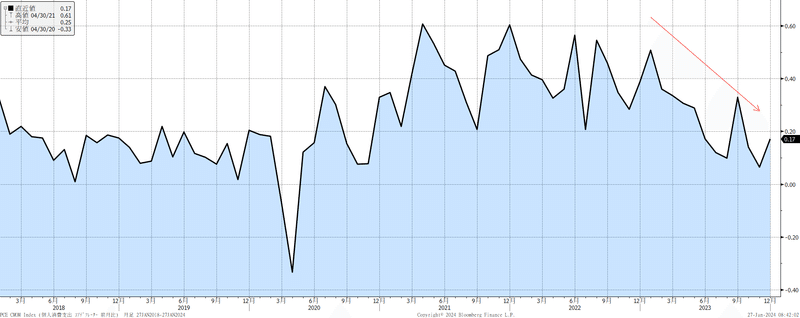

最後にインフレ動向を確認しておこう。PCEコアデフレーターは前月比+0.2%となり、市場予想と一致した。これで過去6カ月の年率は1.9%、過去3カ月の年率では1.5%まで低下した。すっかりFRBの目標の2%に収まっている。市場では景気が強いので、FRBの利下げが後連れするとの見方が強いが、こうした状況を鑑みると、景気が強くとも数回の利下げは可能だろう。過去のように激しい利下げとならないだけだ。

米国株は、S&P500が約2年ぶりに史上最高値を更新した後も、底堅い動きを継続している。先週の木曜日以降、6営業日続投して、史上最高値を連日、更新する展開となった。株高を牽引しているのは、最先端半導体と生成AI関連だ。昨年12月のマイクロン・テクノロジーに続き、TSMCが24年の強気なガイダンスを発表したことや、AIサーバーの世界トップであるスーパー・マイクロ・コンピューターが業績見通しを上方修正したこと、ASMLの好決算により、最先端分野の半導体需要については、市場の想定よりも更に強いことが示されている。こうした一連の株価の推移は、この分野がストーリーとして連続していることを物語っている。またIBMなどの株価の上昇も非常に印象的である。但し、このペースの上昇は持続可能ではない。引き続き、この分野は市場を牽引するであろうが、何かをきっかけに調整も当然入るだろう。但し、そこは絶好の買い場と考える。

一方で、半導体銘柄でも最先端分野からの恩恵が出ていない銘柄や、決算発表が冴えなかった銘柄に対しては、厳しい下げが襲っている。

上記のような半導体関連株でも決算内容で、比較的大きな下落を伴っていることを鑑みると、この半導体ブームの上昇に対して、やはり市場ではちょっと高値警戒感が強いのだろう。

また、テスラについては、短期的にかなり悲観的なムードである。この株は、色々と取り上げたいが、今回はチャートだけ示しておく。

他にも決算内容が投資家の期待に応えられなかった銘柄は、厳しい下げとなっている。

このように米国企業決算では、最先端半導体、生成AIに関連するストーリーが強く、FRBの利下げ期待で株価が上昇してきたが、決算が冴えない株価は大きく売り込まれている。但し、生成AIがバブルかと言えば、そうでもない。下のチャートは、ノルウエーの小規模な生成AI企業であるOPERAの株価推移だ。昨年の生成AIブーム時には、株価は大きく上昇した。しかし、足元では伸び悩んでいることが分かる。もちろん、個別要因もあるのだが、ドットコムバブルの時なら、こういう株価は天井知らずで上昇しているはずだ。そうではないのは、市場は冷静に生成AIや最先端分野でしっかりと利益を上げられる株と期待先行型の株を見極めていることを示している。そういう意味では、決してバブル的なものは起こっていない。

S&P500採用企業の124社の発表が終わった時点では、78%が予想を上回る収益を発表している。売上では62%が予想を上回る増収だ。(リフィニティブ)第4四半期のEPSの伸びは、現状では4.9%であり、この水準で決算が着地するなら、業績の底は昨年第2四半期であったことが確定するだろう。

2.欧州動向

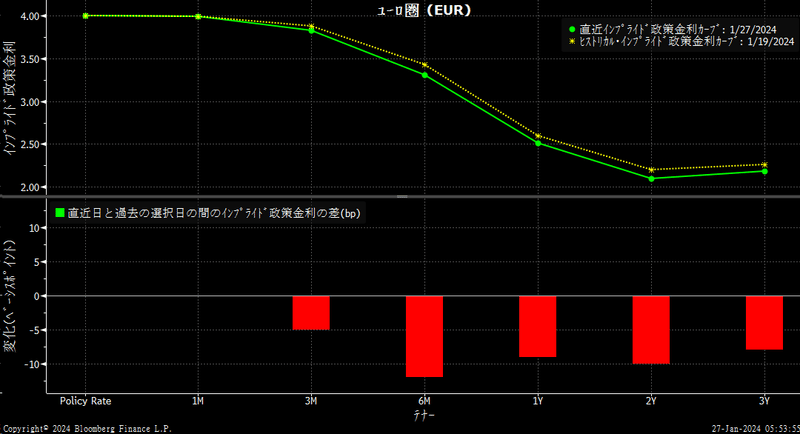

今週はECB理事会が行われた。まずは市場の織り込みの変化を見てみよう。下のチャートは、黄色が1週間前の市場の織り込み、緑色が直近である。ECBでは早期の利下げを牽制し、「利下げは時期尚早」と示されたが、そのECB理事会を経て、むしろ市場の利下げ期待はやや高まっていることが面白い。

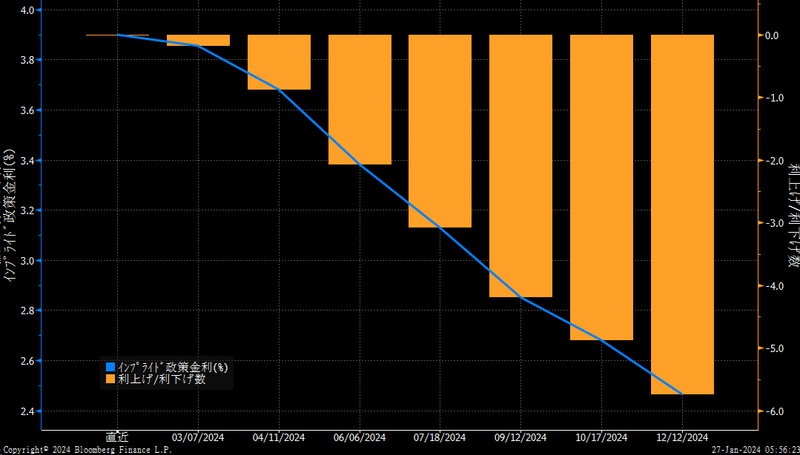

直近の織り込みが、下のチャートであるが、市場では4月の利下げを80%織り込んでいる。ラガルド総裁は「夏頃には利下げができる可能性がある」と「夏頃」の利下げに言及しているが、市場では7月までには3回の利下げを100%織り込んでいる。なぜ、こんな状況になるのだろうか?

欧州でも急速にインフレが鈍化しているため、FRBと同じく実質政策金利が上昇していることが挙げられる。そして米国経済は非常に強いが、欧州の経済は低迷しており、市場では「ECBも本音では早く利下げをしたい」と思っているのだ。景気が低迷している欧州でECBがタカ派的な姿勢を示している理由はただ一つだ。それは賃金インフレの動向である。欧州の第一四半期の交渉賃金などのデータが出てくるのは春以降であり、ECBはそれを待っている。しかし、今回のラガルド総裁の記者会見では、ある部分がとても話題になった。それはラガルド総裁が「月次の民間求人サイトIndeedの妥結賃金が大事だ」という内容の発言をしたのだ。正式なデータは四半期ごとにしか出ない。一方で、ラガルド総裁のよれば、ECBは「WAGE TRACKER」というものを独自に作り、リアルタイムのデータを追っかけているようだ。またそれと同時に、Indeedのデータから労働市場のタイトさを分析しているとのことだ。こんなことを何故言ったのだろうか?この発言を拡大解釈すれば、「正式な妥結賃金データが出る前でも、ECBはある程度、労働市場の動向を把握できており、必要があれば利下げをできる」ということになる。少なくとも市場ではそう考えた。ゆえに、この日のラガルド総裁の発言後に、欧州金利は低下している。また、経済指標は冴えないにも関わらず、欧州圏の株価は勢いよく上昇し、史上最高値を更新した。まさにECBの利下げ期待によるものだ。

但し、イエメン沖でフーシー派によるロシア産燃料タンカーへの攻撃など、想定以上にこの海域の情勢悪化が長期化している。イスラエルの戦争は、程なく終了すると思われるが、中東の地政学的な混乱や緊張から、原油価格やサプライチェーンに更に影響が及ぶと、インフレの再燃がテーマに浮上しやすい点は要注意だろう。

3.来週のポイント

日本と中国について取り上げる時間がなくなってしまった。来週はFOMC、米国の雇用統計や求人件数、ISM関連の重要経済指標が注目される。中国の製造業PMIも公表される。FOMCについては、市場ではタカ派的な会合になるのではと身構えている。QT終了議論がかなり具体的に進んだりすると、市場にとってハト派サプライズとなるかもしれない。米国の経済指標は、大寒波の影響で予想外に一時的に悪化するようなデータが出てくるシーズンだ。それが寒波によるものは、そうでないのかを見極める必要がありそうだ。

米国決算発表も目白押しだ。29日のスーパーマイクロ、30日はスターバックス、AMD、ファイザー、アルファベット、マイクロソフトだ。31日にはマスターカード、メットライフ、クアルコム、日本でもアドバンテスト、レーザーテック、スクリーンなどの半導体製造装置関連が登場する。2/1はアップル、メタ、アマゾンだ。2日はアッヴィ、リジェネロン、ブリストルマイヤーズなどのヘルスケアが始まる。投資家の期待は高いだけに、株価の調整を引き起こすリスクは当然あるだろう。特に荒野の7人銘柄、中でもアップルには注目したい。

2月1日には、台湾の立法院が開催され、議長や副議長、各種委員会の構成、委員などが決められる。民衆党の柯文哲がどのような判断をするかが注目だ。民進党を批判してきた柯文哲が、与党に協力する場合には、株価の上昇を促す可能性が高い。

また来週は月末リバランス動向と起債動向も注目されている。今年の1月は起債が殺到し、1月として過去最高の起債額を更新したようだ。来週も起債はあるが、FOMCがあるため、起債は週前半に集中する見込みだが、金額はそれほど大きくないだろう。事業会社の決算発表が本格化していくために、2月の前半に再び起債が拡大して、米金利上昇圧力となるかもしれない。一方で来週に限定すると、月末リバランスにより、今回はかなりの規模の「株売り、債券買いフロー」が出そうだと予測されている。

それでは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?