来週の相場見通し(11/8~11/12)

週末に米国の雇用統計が発表された。非農業部門雇用者数は、市場予想の45万人を上回る53.1万人。より素晴らしいのは前月の19.4万人という失望的な数字が、31.2万人に上方修正された。ちなみに、過去2カ月の上方修正だけで25万だ。レジャー・ホスピタルが16.4万人の伸び。平均時給は年率は4.9%と高いが、市場の関心が高い前月比は0.4%の伸びと鈍化した。労働市場はしっかり回復し、賃金インフレは加速していないという市場にとっては理想的な雇用統計となった。この日の米国株はまたしても史上最高値を更新する中、米国の金利も大きく低下した。株も債券も買われるゴルディロクスの展開だ。

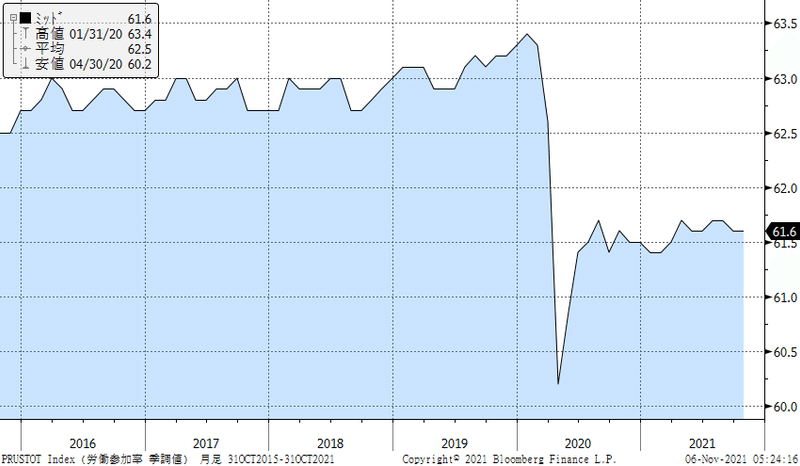

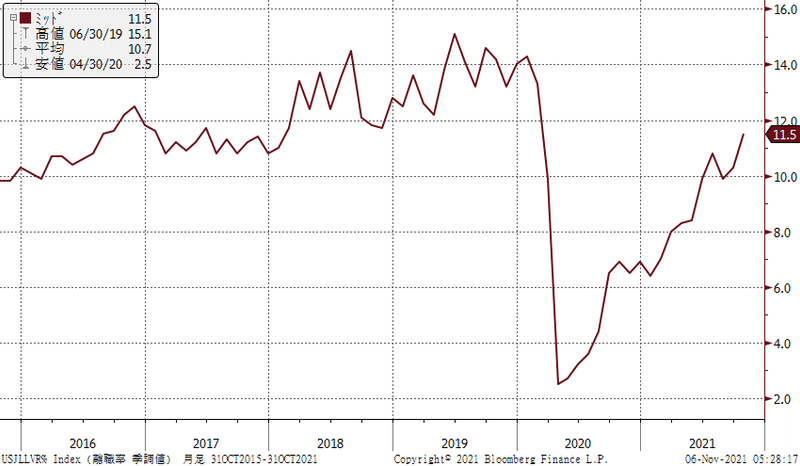

懸念点は2つだ。1つは労働参加率が61.6%と何カ月も横ばい推移(下図)で増えないこと、もう一つは、その裏返しだが自発的失業者が前月の10.3%から11.5%に更に上昇したことだ(下図)。つまり、FRBがどれだけ緩和的な金融政策で、経済を良くしても、コロナへのトラウマや潜在的な恐怖、人生観の変化で労働市場に戻らない人が相当数存在するということだ。すなわち、FRBが目指す雇用の最大化は、すでに実質的な完全失業率に相当近いところまで来ている気がする。

(労働参加率)上と(自発的失業率)下

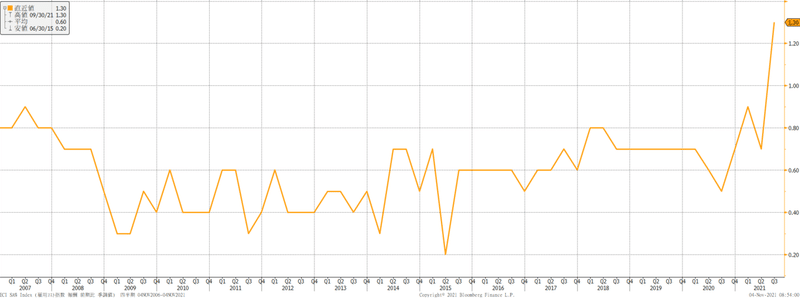

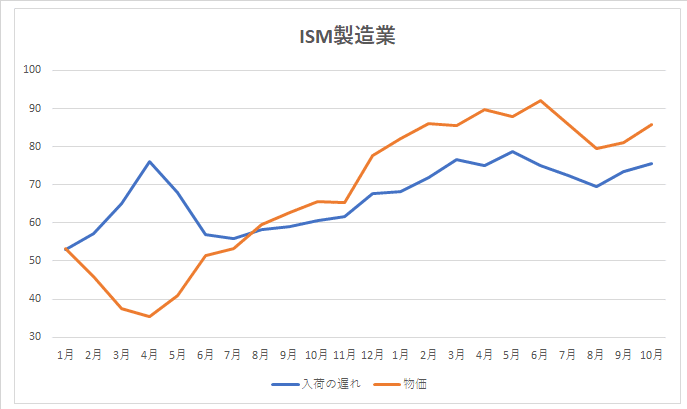

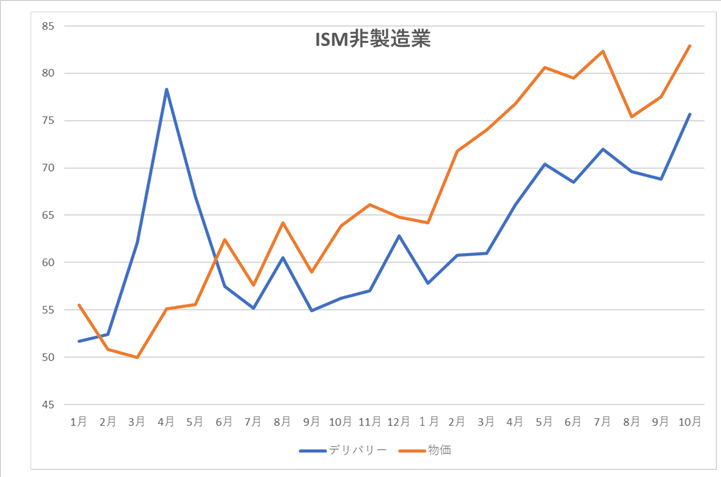

さて、マーケットでは、引き続きインフレ懸念が最大の注目テーマとなっている。各国の中央銀行総裁は、インフレの長期化を認めつつも、過度なインフレへの懸念は低いと繰り返し主張しているが、市場は納得していない。実際にインフレ関連の指標は、インフレ懸念論者をサポートするものが継続している。米国の7-9月の雇用コスト指数は前期比1.3%と急上昇(下図)したほか、ISM製造業、ISM非製造業ともに夏場に鈍化傾向を示していた「支払い価格」や「入荷遅延」などが、再び上昇(下図)に転じており、インフレは幅広く米国の実社会に拡大している様子だ。但し、ISM非製造業指数は66.7と過去最高に達しており、景況感は全く崩れていない。トランタ連銀のGDPNOWでは、米国の第4四半期のGDP成長率は、11/4現在で8.5%もの高成長が見込まれている。この成長率に対して、5%程度のインフレなど経済には、大きな影響を及ぼさないのではないかと思う。

(雇用コスト指数)

(ISMの入荷遅延と価格)

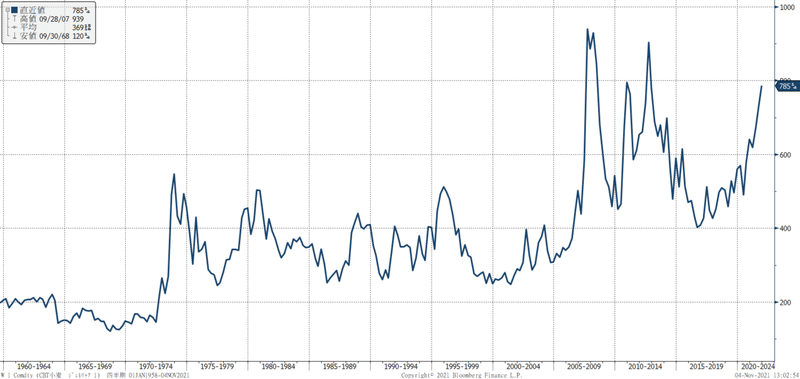

(小麦)

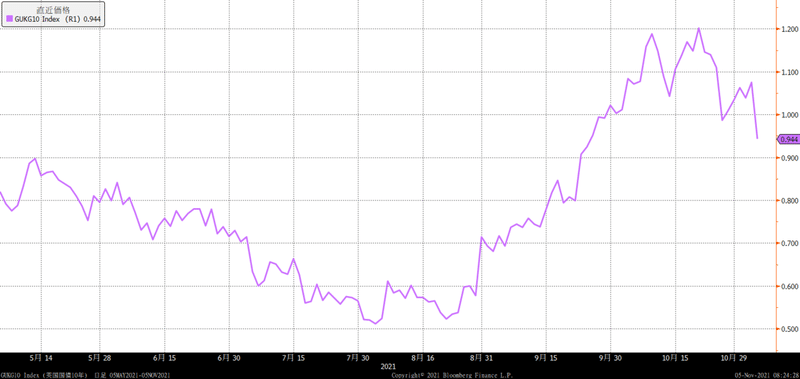

注目された FOMCでは予想通りテーパリングの開始が決定された。11月より月額150億ドルの購入減額が実施され、順調なら来年の6月に完了となる。但し、FRBはテーパリングの金額は今後の経済状況により、減額もあり得るとの柔軟性を担保しており、実際の購入減額は11月と12月分までしか示していない。市場ではテーパリング終了後に、すぐに1回目の利上げ、年末に更に1回の追加利上げを織り込んでいるが、私はこの利上げの織り込みは行き過ぎであると考えている。ここ最近では、タカ派と言われる中央銀行の金融政策決定会合が相次ぎ、その動きが注目された。資源高で勢いのあるカナダ中央銀行はテーパリングの完了を決定したものの、利上げについてはすぐに踏み込むわけではなく、来年の4月頃まで半年程度の様子を見ることを決めた。オーストラリアの中央銀行も、住宅市場が過熱するなかでも長期に渡り低金利を維持する姿勢を示した。極めつけはイングランド銀行だ。市場では最近のベイリー総裁のタカ派的な発言から、利上げについては確実視しており、むしろ利上げの幅が焦点となっていたにも関わらず、利上げを実施しなかった。それどころか、市場の金利の織り込みは間違いだと否定し、英国金利は1日に20BPも急低下する事態となった。(下図)

これらのタカ派と見られた中央銀行も、実際には利上げには相当に慎重であった。むしろ象徴的だったのは、市場の利上げに催促や織り込み通りに動くと、更に金利が上昇する可能性を中央銀行が警戒している姿勢が見えたことだ。市場の織り込みを否定することで、中央銀行が決して市場に対してビハインドカーブになっていないことを見せたとも思われる。こうしたことから、欧州金利、米国金利ともに大きく低下している。

米国の四半期定例入札スケジュールでは、5年ぶりに国債発行が減額された。11月から来年1月まで840億ドルの減額となる見込みであり、11月からテーパリングがスタートしても、米国債の需給に与える影響はほとんどないと思われる。

市場がまだ織り込んでいないのは、FRBのバランスシートの縮小についてだ。2014年の金融正常化ではテーパリングの終了後にも償還の再投資を行い、巨額のバランスシートは4年間以上も維持されたが、今回は前回よりも早くバランスシートの縮小が始まる可能性が高い。リーマンショック前のFRBの通常時のバランスシートの規模は1兆ドル前後だったが、リーマンショック後の量的金融緩和政策等により4兆ドルを超えた。一時は少し縮小したが、コロナショックにより現在は8.5兆ドルまで拡大している。このバランスシートは縮小させることは容易ではない。保有している債券を市場で売却する選択肢は取れないため、債券の償還により自然体で減らしていくことになるだろう。足元ではインフレ懸念が強いため、FRBはテーパリング完了後から、債券の再投資停止を決める可能性はあるだろう。利上げよりも、そちらを先行すると思われる。本件については、今後のFOMCで議論される見通しだが、市場はこの点はほとんど織り込んでいないので、金利上昇のリスク要因の一つとなるだろう。

バージニア州の知事選挙で、トランプ氏が支援した共和党候補が、民主党の現職知事に勝利した。来年の中間選挙の前哨戦と位置づけられており、ますますバイデン大統領の求心力は低下する可能性がある。一方で民主党が危機感を高めれば、インフラ投資法案については民主党内で合意に向かいやすくなる展開も想定される。こうした中、1兆ドル規模のインフラ投資法案がようやく成立した。上院ではもともと成立していたが、下院で採決を延期していた法案だ。このインフラ投資法案は、米国の老朽化したインフラの更新のためには、どうしても必要なものであり、とりあえず成立したことは評価されるだろう。問題は、バイデン政権の目玉政策である「BBB」と呼ばれるBuild Back Better法案の行方である。ペロシ下院議長は、このBBB法案をサンクスギビングまでには必ず通すと発言している。まだ、どうなるかは不明だ。当初は3.5兆ドルもの規模の投資法案が、現在は1.75兆ドルまで減額されている。今回、先にインフラ投資法案が成立したことで、このBBB法案はますます縮小していく可能性がある。民主党の左派の不満は非常に強まるだろう。懸念点は、バイデン大統領が不満を募らせる左派を喜ばせることで、ガス抜きを図る場合だ。バイデン大統領にとって、それが遅れているパウエルFRB議長の再任人事だと、ちょっとややこしくなる。民主党左派は、トランプ前大統領が指名したパウエル議長の再任をせず、ブレイナード氏などを議長にさせたい意向がある。BBB法案の規模縮小とのバーターで、パウエル議長が再任されないことが起こると、ちょっと市場は慌てる可能性がある。ブレイナード氏であれば、大きな混乱はないとは思うが、FRB議長職というのは、そう簡単なポストではない。

さて、米国の第三四半期の企業決算については、11/4までにS&P500社の内、420社の決算が公表された。81%が事前予想を上回り、15%が下回っている。この第3四半期は4月の段階では19.5%の増益見通しであったが、現在は40%超まで上昇するなど、企業決算は極めて好調だ。但し、現在の株高は好決算を背景としており、決算発表の一巡後は米国株については、いったん上値が重くなる展開を想定する。しかし、あくまでいったんだ。米国株の場合、この11月から来年にかけては、「押し目待ちに押し目なし」になりやすいのが常だ。やはりクリスマス商戦への期待も大きく、株価は落ちにくい。特に今年は、様々な不透明要因が年末にかけて解消されていくだろう。それは、つなぎ予算や債務上限、FRB議長の再任問題、BBB法案などだ。こうした不透明要因が解消されるだけで、市場は好感するのだろう。

日本では総選挙で与党は293議席(自民261+公明32)を獲得した。選挙前の305議席からは12議席減となったものの、50議席減との予想もあった中、岸田政権は国民の信任を得たと言える。野党第一党の立憲民主党は、共産党との野党共闘で臨んだものの、109議席から96議席に減らした。今後の野党共闘が難しくなる可能性がある。しかし、野党共闘がダメだったわけではないだろう。立憲民主党がダメだったのだ。従って枝野代表の辞任は妥当と思われる。悲しいのは、枝野代表に代わる強いネーム(候補)がいないという層の薄さだ。来年の参院選挙までに立て直せるかがポイントとなる。

岸田政権としては、年末までの補正予算や、来年の通常国会における個別政策を力強く進める地盤は出来たと思われる。甘利幹事長の辞任により後任は、茂木外務大臣が決まった。新たな外相には、参院から鞍替えした林芳正氏が内定と報じられている。この人事は、今後いろいろと火種になる可能性がある。まず、茂木幹事長の件であるが、岸田総理は菅政権からの移行に際して、外相と防衛大臣のポストだけは変更しなかった。その理由としては、昨今の国際情勢を鑑みて、変更は妥当ではないとの判断だ。しかし、それから1ヵ月も経たないうちみ、あっさりと外相を変更するというのは、筋が通らない。しかも、国際的にはG20やらCOP26の真っ最中であり、日本はTPPの議長国でもある。中国や台湾が加盟を申請しているなか、日本は真面目に対応する気がないということだ。また、茂木氏の幹事長というのも、参院選への不安が残る。茂木氏は能力は極めて高いのだが、自身の竹下派でさえ、いまだに会長になれていない。竹下派は会長不在の状況が継続している。すなわち、政治家内に敵が多いということなのだろう。次に林芳正氏の外相内定であるが、これにより自民党内では派閥抗争が激しくなると予想されている。岸田総理が目論む「大宏池会構想」への流れと見られるからだ。そして、最大派閥の細田派は会長の細田氏の衆院議長の就任により、会長ポストが空くことになる。安倍前総理は、細田派に戻り、会長となる路線を求めているだろう。しかし、細田派内も安倍派と福田派など一枚岩ではない。そして、麻生派も冷や飯の河野太郎の存在がある。甘利さんが小選挙区で敗戦したことで、神奈川における主導権争いで、菅前総理が再び力を取り戻す可能性も指摘されている。もちろん、二階派の逆襲も始まるだろう。このように、自民党内が慌ただしくなりそうなのだ。それは、国民から見れば、政治ではなく、政局をやっていると批判的に映るだろう。ということで、政局にも注目していきたい。

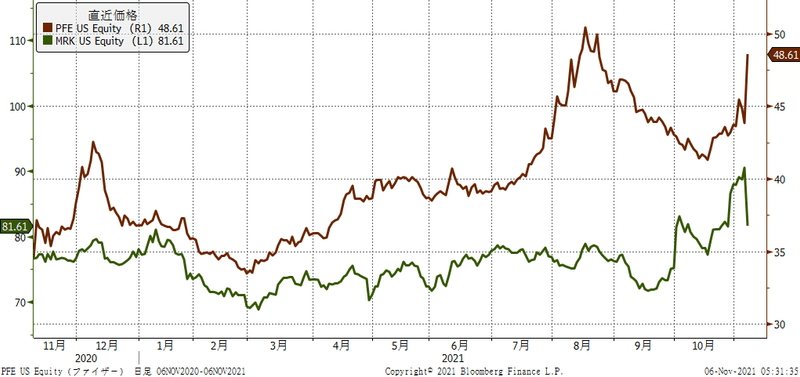

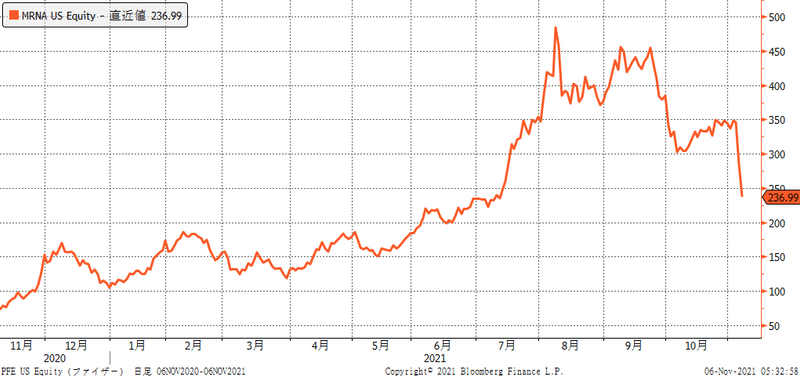

さて、 来週は日本企業の決算(1700社以上)がピークとなる。個別企業の業績にもよるが、今の日本株を取り巻く外部環境は悪くない。先週はファイザーの治療薬が強烈に良い効果が出たとのことで、ファイザー株が急上昇する一方で、治療薬のライバルのメルクや、ワクチンのモデルナなどの株が大きく下落した。特にモデルナは決算も悪く、大きく下げている。しかし、モデルナのメッセンジャーRNAの潜在性は極めて高く、ようやくきた押し目買いチャンスと考えている。治療薬の激しい開発競争は、昨年のコロナワクチン相場とよく似ている。相場を支えることだろう。また、日本株については、再び欧州を中心にコロナ感染が急速に拡大している中、日本の感染者の急減のプレミアムの価値は高まっている。来週の日経平均株価は、3万円を再びトライする展開を想定したい。まだまだ上値の売りは厚いものの、海外投資家の先物売りも、金額は小さいが3週連続で買い戻されてきており、そろそろ上昇トライではと考えてる。レンジとしては、2万9,300円から3万300円を想定したい。

(ファイザーとメルク)

(モデルナ)

この記事が気に入ったらサポートをしてみませんか?