来週の相場見通し(7/26~7/30)

、 今回のイラストは、なんとなくネガティブなものを使った。今回のテーマは、ずばり「後付けの何となく説得力のあるネガティブニュースに惑わされるな!」である。今週の月曜日の市場は、その典型的な動きが起こったので、このことをしっかりと学んでおきたいからだ。何故なら、市場ではかなり高い頻度で、こうしたことが起こるからだ。

早速、振り返ろう。米国株の7/15の終値は34,987㌦であった。つまり、ほぼ史上最高値圏で取引されていた。それが7/16(金)には34,687㌦へと下落し、翌週の月曜日は一時900㌦以上の下落となり、引けも33,962㌦と大幅続落となった。問題は、この下落の要因である。多くのメディアや市況では、この急落について、「デルタ株の蔓延」、「米国経済の先行きの減速」を指摘していた。確かに英国では新型コロナの新規感染者が1日当たり5万人を超えたり、インドネシアでは過去最多の死者が出たり、米国でも再び感染者が4万人程度まで上昇するなど、デルタ株の感染力の強さは、世界を悩ませている。また、米国の経済指標では7/16に公表されたミシガン大学消費者信頼感指数が、市場の予想に反して大きく低下した。足元のインフレによる価格上昇や、コロナ不安により、必ずしも消費者のセンチメントが強くないということが示された。こうしたことから、株価下落の理由としては、「デルタ株の感染による、世界経済、米国経済の先行き懸念からの株価下落」は、なんとなく説得力があるように見える。市況では「典型的なリスクオフ」というような説明も見受けられたが、ここには市場の重大な法則が無視されている。マーケットとは、どんなに悪い材料でも時間の経過とともに消化してしまう巨大なブラックホールであるという特徴である。分かっている材料、古いニュースには反応しないのである。正確に言えば、もうずっと前に反映している=織り込み済みということだ。逆に、新しい材料には過敏に反応する。市場のプレイヤーというのは、世界に目を凝らして、様々な情報を追い求め、まだ広く知られていない情報を整理して、組み立てて投資行動に活かそうとする人たちなのである。従って、新たな変異株が登場し、全くワクチンが効かない、致死率が非常に高いなどの、新たな脅威の可能性を見つければ、市場は反応するだろう。ところが、デルタ株に関して言えば、その感染の拡大は先週に始まったわけではない。英国での感染者も5月頃に急激に減少したあと、ずっと拡大している。欧州で感染を拡大させたとされるサッカーの「EURO2020」が開始したのは6/11である。米国では、昨年の12月には1日当たり35万人を超える感染者が出ていたのである。確かに6月には一時は1万人を割り込むまで抑制に成功したが、7月には再度拡大しているのは事実だが、それでも過去の感染状況からすれば、株式市場が急落するような事態ではない。実際に感染が拡大する中でも、株式市場は史上最高値を更新し続けてきた。米国経済の先行きの減速も、既定路線である。現在が異常な状況であり、米国は新興国を上回る成長ペースであるが、これは持続不能であり、来年、再来年と成長ペースは低下していく。それは、周知の事実である。

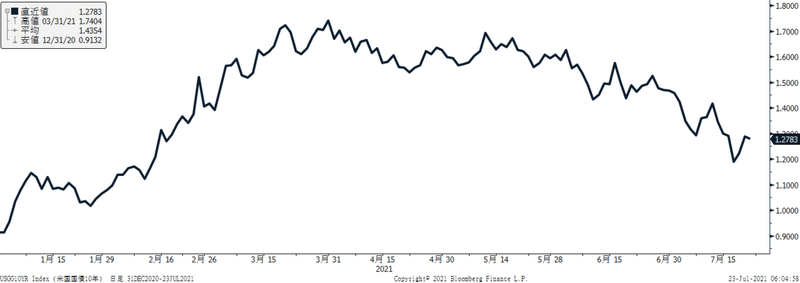

では、7/16の株式市場の下落は何なのか?これは、本当の意味では分からない。株式市場の動きは、いつでも複合要因であり、一つの材料で動いているわけではないからだ。しかし、センチメントや主要因は複合的に判断できる。その際に重要なのは、株式市場以外の動向である。ここ最近の市場の注目は、米金利の低下であった。年初の1%程度から、一時1.78%近辺まで急上昇し、マーケットでは年内にも2%を超えるという見方が強かった。こうした中で、市場では債券への弱気な見方が広まり、債券のショートポジションが積み上がっていた。特にインフレ懸念から、中期金利よりも長期金利や超長期金利が上昇する「スティープニング」がトレンドになっていた。

しかし、米金利は5月以降、じりじりと低下基調となっていった。5/12のCPIショックと呼ばれるインフレ率の急上昇で一時的に1.7%近辺まで上昇したが、すぐに金利は低下基調に戻り、ついに7/16には節目の1.25%まで迫ったのである。こうなると、債券ショートポジションは、保有しているだけでも苦しい状況で、このところの債券市場ではポジションを解消する、「調整の展開」が継続していた。その大半は、損切りであろう。多くのプレイヤーが金利の先行き見通しを誤り、損をしたということだ。そして、こういうプレイヤーに個人はほとんどいない。ここはプロのマーケットである。ヘッジファンドなどのプロが大きく損したのだ。そこに、新たな材料が出てきた。それはOPECプラスの減産協調の合意である。この減産合意はUAEの反発で一時は頓挫しており、原油市場はWTIで一時77㌦まで上昇した。市場ではUAEとサウジアラビアの関係悪化から、この交渉合意は相当な時間を要する可能性もあり、原油は100㌦まで上がるのでは?という声も出ていた。当然、原油先物市場のヘッジファンド等の買いポジションはずっと拡大してきた。ところが、あっさりと合意に向かいそうなニュースが出来てきたのである。これで、原油市場は7%程度の急落となった。更に、イランと米国の核合意交渉も再開しそうなムードが色々と出ている。これも原油上昇を見込むプレイヤーからすれば、見立てが外れたということで、ポジション調整が発生したのだ。つまり、マーケットでは、もともと債券市場ではポジション調整モード、そこに原油市場や商品市場でも調整モードが追加され、いわゆる一時的にリスクに対して慎重な状況となっていた。そうなると史上最高値圏にある米国株式市場も調整ムードが波及するのは当然である。債券や原油で損したプレイヤーは、益の出ている株式市場で利益を確定させて帳尻を合わすだろう。もちろん、こうした株価下落の要因の解釈も推測である。しかし、これは実際の値動きによる立体的な解釈であり、単に「デルタ株の蔓延」のような都合のよい解釈とは異なる。マーケットの値動きの正解は永遠に分からない。しかし、自分なりの整理をすることが極めて重要なのだ。何故なら、その整理で次の行動が変わるからだ。私は常々、株価が急落した際に最も重要なことは、それが本格的に退避しなければならない「リスクオフ」なのか、あるいは単に「リスクオン相場の中の調整」なのかの判断をすることだと言い続けている。リスクオフならリスク量は減らす必要がある一方で、リスクオンの調整なら、そこはリスクを取るべきチャンスだ。すなわち、投資行動が真逆になるのだ。

7/16の米国株式市場の展開は、「典型的なリスクオフ」などではなく、リスクオフのような仮面を被った「リスクオンの調整」なのだ。面白いことに、その翌日からもう米国株は反発している。デルタ株は更に感染拡大を強めているのに・・・・そして週末まで連日の上昇となった。リスクオンの調整だと判断して、あの急落局面でリスクを取った人は、報われている。一方で損切りしてしまった人は、悔しい思いだろう。これが、なんとなく説得力のある偽ストーリーの怖さである。いつも自分の頭で、自分の目線で物事は判断するようにしたい。

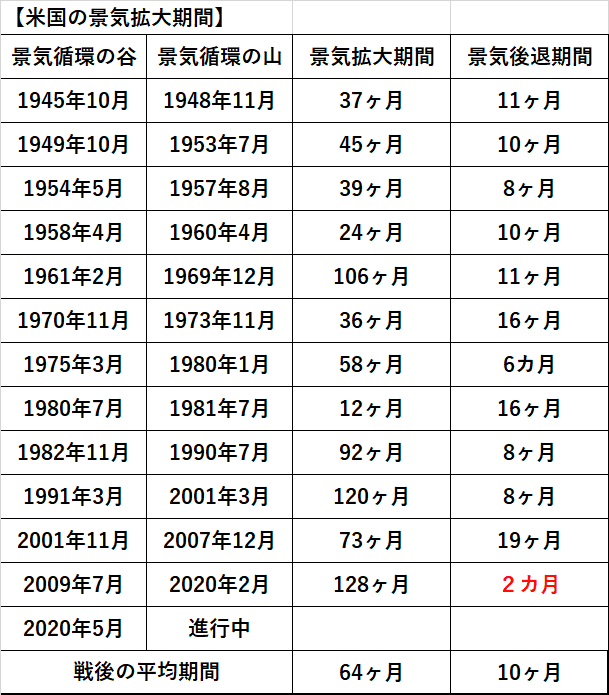

さて、その他の話題に移ろう。全米経済研究所が、米国の景気の谷は2020年3月から開始し、4月には終了と過去最短の2か月となったと発表した。現在は2020年5月からの景気拡大期の真っ最中ということだ。ところで、米国の景気拡大期と、景気後退期を比較すると面白いことが分かる。戦後の景気拡大期間の平均は64カ月であり、景気後退期間の10カ月と比べると、大きな差がある。更に、近年では景気拡大期間はどんどん長期化する傾向があるということだ。これは、中央銀行や政府が経済を強力にサポートすることが常態化していることと、景気後退期や危機時の政策手段が研究され、昔よりも高度化しているためであろう。20年5月にスタートした今回の景気拡大局面はいつまで続くだろうか?そう簡単には終わらないと考えるのが自然だろう。

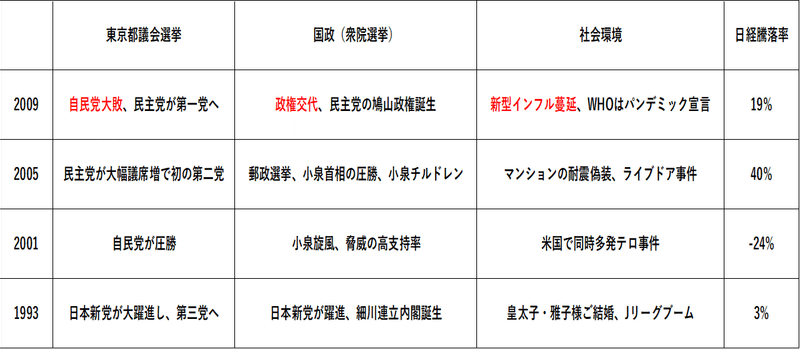

日本の衆院選については、過去の東京都議会選と衆院選についてまとめてみた。やはり、2009年の「追い込まれ解散」と似ていることは否めない。

普通の国であれば政権交代が生じても不思議ではない状況だ。青木の法則というものがある。参院のドンと畏怖された青木氏が考案したとされる法則で、「政権支持率+政党支持率が50%を割り込むと、政権交代が起こる」という法則だ。これを菅政権に当てはめると、政権支持率が29%、自民党支持率が21%で合計すると51%とギリギリの状態だ。また別のデータでは、「政権支持率が一時30%を割り込むと過去6代の政権は10カ月以内に崩壊している」というものがある。日本の場合には、最大野党の立憲民主党の支持率のは消費税よりも低い。こんな状況では、政権交代はさすがにテールリスクでしかない。しかし、菅政権が崩壊するリスクは低くない。来年の夏の参院選挙はかなり緊迫感のある戦いになる。菅政権がそれまで持続しているとは、私には思えない。

東京オリンピックが開幕した。開幕式の演出は賛否両論あろうが、あれだけ歴代のゲームの音楽が使われたことから、週明けのゲーム関連株はご祝儀買い相場となるだろう。来週は米国はGAFAやハイテクなどの決算が目白押しだ。日本でも、もちろん決算発表が本格化する。週明けの日記平均株価は、とりあえず大幅反発となるだろう。今回の決算の特徴は、株式市場は素直に反応するというものだ。当面は個別株の決算に一喜一憂する展開となりそうだ。ごたごた続きで開始された東京オリンピックも開始されてしまえば、やはりスポーツはドラマがあり、熱狂と感動を生む。そして、時間の経過とともにリスクイベントではなくなる。日本株の上値が重い理由は徐々に消滅していくはずだ。問題は新型コロナとワクチンか。最新の報道では、ファイザーワクチンはデルタ株の感染を39%しか予防しないようだ。しかし、重症化は91%で効果があるとのことだ。世界では、感染拡大を防ぐよりも、重症化を防止することに軸足はシフトしている。東京の新規感染者は、来週にも2千人を軽く超えていきそうだが、そうした感染拡大を株式市場は冷静に受け止められるかに注目したい。来週の予想レンジは、27,700円~28,850円を想定する。

この記事が気に入ったらサポートをしてみませんか?