来週の相場見通し(10/23~10/27)①

1.はじめに

市場では、「中東リスク」という地政学リスクの真っ只中にいる。そうした不安定な国際情勢の中、「米国企業決算」、「米国経済の強さ」、「債券市場の不安定さ」、「各国の景況感格差」など、様々なテーマが入り乱れ、非常に分かりにくい展開で推移している。今週もテーマが多いので、2回に分けて整理する。まずは、中東情勢と米国の金利である。ちなみに、今回から表紙の画像は、DALL-E3で作成することにしました。中東リスクと米金利上昇の画像をAIに作ってもらいました。

2.中東情勢の整理

中東情勢は流動的だ。そもそも10月7日にハマスのテロ行為が起こってから、足元までイスラエル軍のガザへの地上軍投入が実現していない。イスラエルの報復攻撃への動きは速かった。すぐに挙国一致内閣を発足させ、35万人もの予備役を招集した。ガザ地区北部からの24時間以内の退避も勧告した。いつでも地上軍を投入できる態勢だ。しかし、イスラエルの天候不順に加えて、ブリンケン国務長官やら、バイデン大統領、ショルツ独首相、スナク英首相などが、次々にイスラエルに訪問するなど、複雑な外交が展開されるなか、未だにイスラエル軍はガザ地区への地上軍投入を行っていない。理由は3つありそうだ。1つはハマスに連行されている米国人などの人質の救出交渉が水面下で行われていること、2つ目は西側諸国を中心に中東地域の戦線拡大を恐れていること、3つ目は国際世論の変化である。ハマスの酷いテロ攻撃の直後は、ハマスへの批判が中心であったのだが、時間の経過とともに、複雑な歴史問題、これまでのイスラエルの非人道的なパレスチナ人への対応への批判などに拡大し、世界各地では反イスラエル、反ユダヤ的なムードや実際の抗議活動を引き出している。また、どこまで本気かは不明だが、アラブ人も今回は結束している。この点は、中東の専門家も意外なのではないだろうか?1979年にエジプトがイスラエルと国交を回復した際は、エジプトはアラブ同盟から除外されて、大変なバッシングを受けた。しかし、2020年のアブラハム合意でイスラエルとUAEやバーレーンなどのアラブ諸国の国交回復が成立した際には、抗議の動きはほとんどなかった。また、トランプ前大統領が聖地エルサレムをイスラエルの首都として公式に認めて、米国大使館をエルサレムに移転した際も、専門家は第五次中東戦争が起こるリスクを取り立てたが、実際には小規模な暴動しか起きなかった。こうしたアラブ諸国の動向から、近年では①若者のイスラム教離れにより、昔のような宗教的要因での反ユダヤが起こりにくくなっている、②経済的な低迷で、アラブ諸国にイスラエルと戦う余裕がない、③アラブの王族への国民の不満も高く、民衆を反イスラエルで煽ると、その怒りの矛先は王族に向かう可能性、すなわちアラブの春の懸念もあり、アラブの指導者層が民衆を鼓舞することを恐れている、などと説明されてきた。従って、今回のハマスの酷いテロ事件に端を発するガザ地区の危機に対して、アラブ諸国や国際世論がこれだけ結束するのは意外なのだ。

さて、市場への影響を確認しておこう。イスラエルとハマスの戦争という枠組みでは、国際金融市場への影響は軽微と市場は捉えている。2014年にイスラエルがガザに侵攻した際にも、ほとんど影響はなかった。

それではレバノンのヒズボラが参戦した場合は、どうだろう?この場合は、市場はやや警戒するだろう。しかし、これも大きな影響はない。2006年にイスラエルとヒズボラは34日間の戦争をしている。あの時も影響はなかった。加えて、ヒズボラの力が弱まっている。レバノンは2019年頃からの経済危機でボロボロの状態で財政破綻した。その後もベイルートの爆発事件、ウクライナ戦争の影響による食糧危機なども起こり、無政府状態が継続している。ヒズボラは戦闘訓練を受けており、イランからの支援に支えられているため、ハマスに比べると強力な戦闘能力を持っているとはいえ、そのパワーは以前より衰えているだろう。

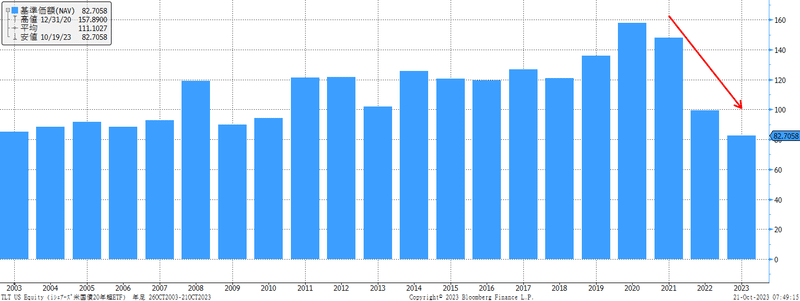

では、イランが参戦したら、どうなるのか?これは市場においてはリスクオフになる。しかし、これも前例がある。覚えているだろうか?2020年1月に米国とイランは戦争ギリギリの状態であったのだ。コロナショックが起こる直前の話だ。米国がイラン革命防衛隊の重要人物であるソレイマニ司令官をドローンによる爆撃で暗殺したのだ。ソレイマニ司令官は、イランのコッズ部隊の司令官で、イランの英雄である。イランは米国に対する報復を宣言し、1月8日にイランは実際にイラクにある米軍基地にミサイル攻撃を行った。そして、この混乱の中でウクライナ航空の民間機がテヘランから離陸直後に撃墜されて、民間人に多数の死者が出る事件も起こった。しかし、下のチャートのように、この米国とイランの一触即発の状況でも、米国株は上昇している。これは、1月8日にイランが報復のミサイル攻撃を行った直後に、トランプ前大統領が冷静な対応をし、双方が戦争を望んでいないことを発信したことも大きかったと思われる。

むしろ、当時米国とイランの緊張で右往左往していたのは、日本株であった。1月3日のソレイマニ司令官の暗殺、8日のイランの報復ミサイルまで、株価は大いに影響を受けている。この時は、ホルムズ海峡封鎖の可能性なども指摘されており、中東の原油への依存の大きい日本には、中東リスクは重しとなることが示された。今回も、イラン参戦の状況になれば、当時よりも日本株へのインパクトは大きくなると想定される。

いずれにしても、イスラエルは地上戦を開始するだろう。それを行わない選択肢はないと私は思う。地上戦を展開し、ハマスの地下トンネルや拠点を破壊するところまでは確実にやるだろう。その際に、ヒズボラやイランが動き、戦線が拡大するのかどうか、そして市場はどう反応するのか?まずは、そこがポイントになるだろう。この週末にも動きはあるかもしれない。

3.米国金利の状況

① 米国債券市場の状況

米国債券市場が揺れている。米国の30年金利は、5%を完全に上抜け、10年金利も5%近辺まで上昇した。この不安定な米国債券市場の動向に世界の投資家が注目している。まずは、事実としてチャートで債券市場の状況を確認しておこう。

(長期金利の水準)

米長期金利は5%近辺まで上昇した。これは2007年以来だ。

この米長期金利の5%という水準は、FRBの利上げとの関係では、「2004年~2006年の利上げの最終局面」かつ、「FF金利を5.25%に15か月間据え置いたHigher for Longerの金融政策時に起こった水準」として理解すべきだ。(下図)

2004年~2007年の米長期金利のピークは2回ある。2004年6月と、2007年の6月だ。ともに5.2%台でピークをつけている。ちなみに、FRBが2004年からの17回もの連続利上げを打ち止めしたのが2004年6月であり、金利を引き下げたのが2007年9月である。9月は50bpの利下げを行った。つまり、FRBが利上げを停止したのが、長期金利の最初のピークとなり、そこから半年かけて100bpほど低下し、その後はレンジに移行。その後は再び5%を超える水準まで金利が上昇する中、経済が壊れて、その後はFRBは急速な利下げに移行した。

2004年から2006年頃の世界市場は超好調時期である。バブル崩壊前の絶好調なムードである。そんな状況でも、米長期金利のピークは5.2%台であったことを鑑みると、今回の米金利の5%近辺は、ファンダメンタルズ面では、そろそろ天井圏にあるように思える。問題は後述するが、タームプレミアムの問題だ。

② 順イールド化した2年と20年金利

下のチャートは、20年金利と2年金利のスプレッドである。かなり深い逆イールド状態が継続してきたのだが、久しぶりに順イールドに戻ってきた。

10年金利と2年金利の逆イールドは継続中であるが、7月頃は▲100bpを超えていた深い逆イールド状態から、現在は▲15bp程度までその幅は急速に縮小している。

このところの市場取引のキーワードは、「ベアスティープ」であった。▲100bpから、ほぼフラットまで修正されたことで、ひとまずスティープニングポジションの利益確定が出てきても不思議ではない水準まで来たということだ。

下のチャートは、再び2004年~2007年のものだが、これは当時の10年金利と2年金利のスプレッドである。明らかに今回とは状況が異なっている。すなわち、当時は10年金利がもともと高く、その10年金利に向かって、2年金利が接近していくプロセスだったのだ。200bpもの順イールドであったのが、利上げの最終局面で、ようやく逆イールドに転じている。注目したいのは、金利の据え置き期間における10年と2年金利のスプレッドだ。概ねフラットから▲20bpの範囲で安定している。つまり、このFRBの金利据え置き期間は、2年金利と10年金利はほぼパラレルな動きをしているということだ。

但し、本当に米国経済が強く、また中立金利なども上昇しているのなら、更なるスティープニングの可能性も否定できないほか、足元ではタームプレミアムの話題が盛んであるため、当時のように短期金利と長期金利はパラレルで動かない可能性もある。やはり、タームプレミアムがカギとなりそうだ。

③ 米国債券市場の流動性と変動率

債券市場で「買い手不在」という言葉がよく聞かれる。実際には取引が成立しているので、買い手不在ということはないのだが、ここで言う買い手不在とは、今後の金利低下を見越して積極的に債券の現物を積み上げる投資家が不在ということだ。下のチャートは、ある30年債の現物のオファーとビッドのスプレッドを示している。米国債取引が人気があれば、売り手と買い手のスプレッドは小さくなる。マーケットの流動性が落ちてくると、そのスプレッドが拡大する。これを「Market Depth」と呼んでいる。市場の深度というイメージだ。足元では、これが拡大傾向にあることが確認される。しかし、過去と比べても、著しく市場の流動性が低下しているわけでもない。

債券市場の変動率を示すMOVE指数についても、過去の平均に比べると非常に高く、直近も上昇しているが、今のところ無秩序にボラティリティが上昇しているわけでもない。

但し、MOVE指数の長期チャートを見ると、過去3年間の米国債券市場は、すっかりと状況が変化していることが分かる。赤い丸をつけた2013年のバーナンキショック、2020年のコロナショックと比べても、米国債券市場は恒常的に変動率が高くなっていることが分かる。安全資産のはずの米国債が、安定していない資産になっている。このことも、タームプレミアムの拡大に影響しているかもしれない。

④ タームプレミアムについて

タームプレミアムは難しい。そもそも色々なタームプレミアムの算定モデルがあり、それにより数値は全然異なる。また、様々な前提条件により、大きく変化してしまう。ゆえに、債券市場において、このタームプレミアムは数値というよりも、方向性で捉えたほうが良いのかもしれない。ここでは、FRBもよく使用しているACMモデルのタームプレミアムを見ておく。下のチャートのように夏場以降にタームプレミアムは上昇し、特に9月以降は加速していることが分かる。

パウエル議長の今週の講演でも、長期金利の上昇の要因は、タームプレミアムの上昇によるものと明言している。

なぜ、タームプレミアムが急上昇しているのか?市場でよく指摘されるのは、5つの要因である。①財政収支の悪化そのもの、②財政収支悪化による国債の増発懸念、③政府閉鎖などの政治的な不透明要因、④構造的な市場の買い手不在による需給バランス懸念、⑤トラウマである。

まず、財政収支悪化そのものへの懸念であるが、私は後付けの理由であると考えている。米国の単年度の財政は確かに悪化している。夏頃のプライマリーディーラーの今年の米国財政赤字は1.55兆ドルであった。しかし、先般の予算局による月次報告では、今年の赤字は1.7兆ドルと見積もられている。2ヵ月で1,500億㌦以上も増加しているのだ。累積債務も33兆ドルを超えている。確かに巨額である。しかし、米国は全体としては財務状況が健全な国である。日本などに比べれば、ピカピカの財政状況だ。財政収支は、もともと長期的に更に悪化していくことは誰もが知っていることであり、夏場以降に急に浮上したものではない。

②の国債増発懸念は、④の構造的な市場の買い手不在とセットである。今年の8月に国債は発行が増加されたばかりだが、11月1日に公表される次の四半期定例入札では、入札規模の更なる拡大が予想されている。当然、市場では消化できるの?という不安が高まっている。折しも、10月の3年債、10年債、30年債の入札はどれも低調だった。特に30年債は酷い入札結果だった。米国債の買い手の主体も変化している。海外勢が逆ザヤで米国債投資をしにくい。米国の国内銀行も規制や保有債券の含み損の問題を抱えて、積極的にリスクを取りにくい。FRBはQTを邁進している。海外の中央銀行も、米中対立に加えて、今回の中東リスクで米国がイスラエル支持を明確にしていることから、サウジやカタールなどの中央銀行が米国債を購入しない可能性もある。主力の買い手は、米国の国内の債券ファンドマネージャーなどになる。もちろん、その裏側には米国の個人のマネーがある。ただ、やはり米国債の買い手のプレイヤーが細っている点は否めず、国債の安定消化に不安が台頭している。③の政府閉鎖については、予断を許さない状況が継続している。暫定予算の期限は11月17日に迫っている。米国の下院議長はまだ決まっていない。決まっていないどころか、ジョーダン候補は再投票するたびに反対票が増えており、そのうち辞退することだろう。米国下院では、来年1月中旬ころまで、現在の下院議長代行のマクヘンリー氏に、特別な権限を付与し、正式な下院議長が不在のまま、マクヘンリー代行が主体となって、24年度予算を成立させて、政府閉鎖を回避する方向で進んでいるようだ。

下院議長代行であろうと、なんであろうと、そこが決まらないと、イスラエル支援の法案も通らない。中東リスクが起こったことで、この下院議長問題は、逆に進むことになるかもしれない。政府閉鎖が回避されれば、米国債のタームプレミアムの低下要因となるだろう。

⑤トラウマについては、私は個人的にはこの要因が一番大きいと考えている。単純な話だ。米国債投資は過去2年で。マイナスのパフォーマンスになった。このまま年を終えると、3年連続のマイナスとなる。前代未聞の状況だ。この米国債のパフォーマンスに疑心暗鬼となっており、信頼が置けないのだ。それが、タームプレミアムを拡大させている。

タームプレミアムはどうなるのか?タームプレミアムは、これまでは失業率と連動すると見られてきた。FRBは失業率が大幅に上昇するシナリオを描いていない。市場もソフトランディングをベースにしており、失業率が急上昇する展開をメインシナリオにしていないだろう。そうであれば、11月の政府閉鎖や国債増発イベントを超えれば、そろそろ落ち着いてくるのではないだろうか?

米国債を取り巻く状況は不安定だ。しかし、救いは米国2年金利の水準に各年限の金利がほぼフラットまで近づいたことだ。ここから、更に金利が上昇するとすれば、3つのケースが想定される。これはリスクシナリオだ。①FF金利が更に何度も引き上げられる展開となり、2年金利が5.5%を超えていくようなケース。②米国債への不信が止まらずに、短期金利は変動せずに、タームプレミアムの拡大により、長期金利だけ上昇して順イールドに転じるケース。③中立金利上昇とタームプレミアムの拡大議論が同時に巻き起こり、じわじわと金利上昇が長期間に渡り持続するケース。

私は、タームプレミアムの上昇により金利上昇は、米国経済においても、金融システムにおいても、かなり「悪い金利上昇」となると考えており、FRBは追加利上げをもうしないと考えている。すなわち、2年金利はもう上昇しない。タームプレミアムは、不気味なものの、FRBのメンバーからの牽制発言に加えて、米国規制当局からヘッジファンド等による先物を使用した米国債ショートポジションへの警戒感も浮上しており、米金利上昇はひとまず落ち着くと考えている。市場が落ち着くと、買い手不在のマーケットに、少しづつ中長期的な債券投資家が戻ってくることで、金利は低下に向かう展開をメインシナリオとしている。但し、その前に11月の政治イベントと国債増発の試練を乗り越えなければならない。

前半はこの辺にしておきたい。続く・・・

この記事が気に入ったらサポートをしてみませんか?