来週の市場見通し(12/4~12/8)②

1.米国経済の状況

①米国消費

米国経済の状況をアップデートしておこう。まずはサンクスギビングの売り上げ状況だ。全米小売業協会のNRFによるサンクスギビングから、ブラックフライデーそして、サイバーマンデーに至る売り上げは下の図のような状況だ。特に話題になったのが、サイバーマンデーのオンラインショッピングの好調さである。このオンラインショッピングの増加の流れは、昨今の米国の実店舗における治安の悪化も関係しているかもしれない。

そして、今回特に注目されたのがBNPLという後払い決済サービスの好調ぶりであった。アドビ・アナリティクスによれば、BNPLを通じた消費額は前年比42.5%増加の9.4億ドルと過去最高を記録したようだ。

このBNPLの伸びをどう考えるべきだろうか?

一般的には、クレジットカードの延滞率も若年層を中心に上昇していることから、クレジットカードでは買い物が難しくなり、若者がBNPLで購入しているというようなネガティブな解説が多いように思える。確かに下のチャートのように、18歳から29歳や、30歳から39歳のゾーンのクレジットカードの90日以上延滞率は大きく上昇している。

しかし、私はそう単純でもないと考えている。BNPLが新しい決済手段として着実に認知され、拡大している大きな流れだと感じるからだ。私はクレジットカードは、いわゆる資本主義的な拡大路線の世界で適合してきたサービスだと考えている。人々は現金だと躊躇うような買い物をクレジットカードで行う。5回以上の分割払いでもすれば、15%を超えるような利息を課せられる。それでも成長社会では、受け入れられてきた。しかも、クレジットカード会社は「FICOスコア」を使って手堅い審査をし、その審査にパスした人にカードを保有させている。これは銀行に喩えるなら、ばっちりと不動産担保を取った上で、その範囲内で融資をしているようなビジネスだ。しかも、クレジットカードを保有することをステイタスに格上げさせ、年会費なども徴収してきた。冷静に考えると、凄いビジネスモデルである。

しかし、今は資本主義の限界が叫ばれ、成長至上主義や拡大路線からの転換の時代に突入してきている。特にジェネレーションZ以下の世代では、そういう傾向が強い。彼らは、クレジットカードのようなサービスに対して、本能的に疑念を感じているのではないだろうか?消費者が支払い手段を分割するだけで、何故10%を超える利息を課せられるのか・・・彼らはそういうサービスに背中を向けている。

そこに登場したのが、BNPLのビジネスだ。彼らのビジネスは、基本コンセプトとしては消費者に柔軟な支払い計画と手段を無料で提供するものだ。BNPLの収益の源泉は、導入する加盟店からの手数料である。消費者にとっては、無利息で分割払いや後払いが可能になる。小売店は、BNPLへの手数料はかかるものの、消費者の消費活動が活発化することで恩恵を受ける。すなわち、皆がウインウインなビジネスモデルなのだ。では、誰がリスクを負っているのか?それはBNPL業者だ。このビジネスは、彼らの与信判断と与信高度が生命線である。クレジット会社のような伝統的な審査ではなく、FICOスコアなどに頼らない独自の審査システムを構築している。銀行の例でいえば、担保を取らず、独自の審査でリスクを取って融資しているようなものだ。

顧客が後払いするまでの時間軸について、顧客の代わりにBNPL業者が信用リスクを取り、付加価値を提供している。加盟店から高めの手数料を得るのは当然だ。要するに、BNPLは成長が鈍化し、成熟した社会構成における消費者目線の決済手段という側面を持っている。弱者や消費者を支えるサービスなのだ。ゆえに、若者を中心にトレンドとして、クレジットカードからBNPLへのシフトが進行しているのであり、そのことは景気状況とは関係ない流れなのかもしれない。BNPLについては、今後の動向をしっかりウオッチしていくべきだと思われる。

いずれにしても、このサンクスギビング商戦自体は、悪くなかった。米国の個人消費はまだ、目立った落ち込みは見られないということだ。

② 注目の経済指標

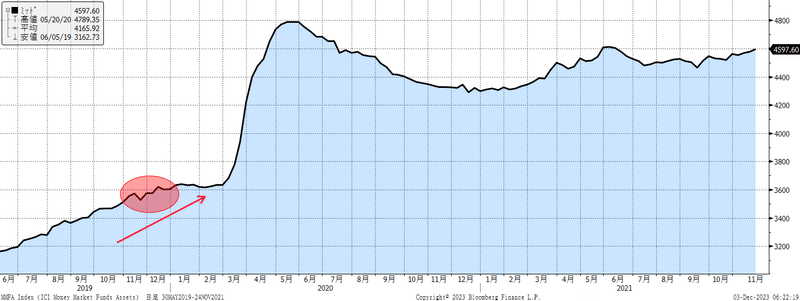

来週の米国雇用統計はかなり注目となるだろう。失業保険の継続受給者数は、下のようにぐんぐん増えている。このチャートだけ見ても、米国の労働市場は何か状況が変化していると感じざるを得ない。

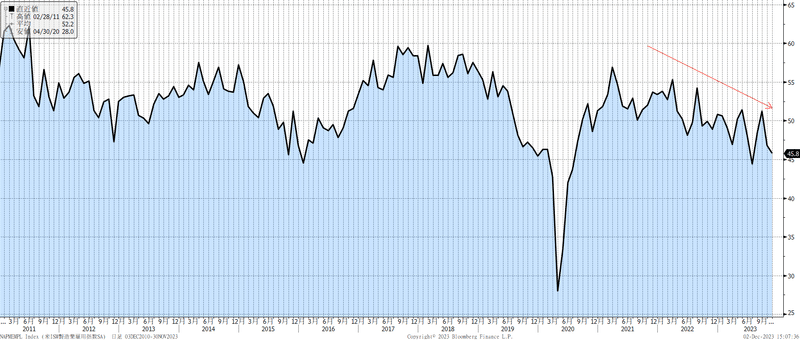

ISM製造業の雇用指数も、下のチャートのように、右肩下がりになってきた。先般のベージュブックでも、製造業の景況感の悪化が確認されていたが、今後の動向が注目される。

ISM製造業の支払い価格は、今年の6月以降じりじり上昇している。下がり過ぎた分の巻き戻しなら良いが、ちょっと気になる動きである。

足元でバルチック海運指数が急上昇している点も、とりあえず注目しておきたい。(下図)

安全資産とされる金の価格も上昇している。金利の低下による影響なら懸念はないが、新たな地政学リスクも生じていないなかでの、金価格の上昇はやや不気味である。

2019年の後半に、中国で謎のウイルスの話がちらほら出ていたことを思い出してしまう。もちろん、当時は誰も気にしていなかった。2020年に入り、それがパンデミック化していくと、市場はクラッシュしたのだが、金価格はじりじりと上昇していたのだ。足元でも中国で謎の肺炎のニュースが出ている。実はやばい肺炎であり、それを知っているプレイヤーが金を買っているというようなことはないだろうか?これは完全な妄想であるが、ちょっと気になっている。

③ 米国のインフラ投資の状況

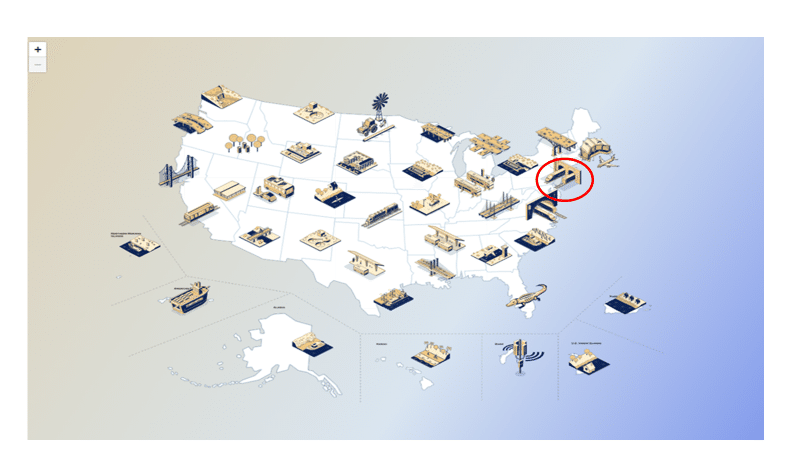

先般、バイデン政権がインフラ投資法案の進捗状況を発表した。全米4,500のコミュニティで約4,000億ドルの資金と4万件以上のプロジェクトが発表されている。それらのプロジェクトの一部が以下のマップである。

上の赤い丸をつけたのは、「ハドソン・トンネル・プロジェクト」だ。ハドソン川の下に新しい旅客鉄道トンネルを建設する。全体として170億ドルを超える大型投資案件だ。

幾つかの重要なプロジェクトを取り上げておこう。

【フレデリック・ダグラス・トンネル補修工事】

ワシントンDCとニュージャージーを結ぶ北東回廊最大の鉄道ボトルネックに対処する。トンネルの容量は3倍になり、トンネルを通過する列車は現在の時速30マイルから、最高時速110マイルが出せるようになる。その結果、平日の平均で7時間の列車遅延が解消される見込みだ。

【ジョージア州 サバンナ港拡張工事】

ジョージア州とサウスカロライナ州の州境を形成するサバンナ川に、航路を建設する。サバンナ港の年間取扱量のキャパシティは大幅に増加する。

【カリフォルニア州 ゴールデン・ゲート・ブリッジ改修工事】

耐震工事を何段階からのフェーズに分けて行ってきたが、最終段階の工事が2024年から始まり、2029年頃には完成する予定だ。バイデン政権のインフラ投資法案から4億ドルが拠出される。観光名所から、耐震に優れた交通の要の橋となる。

【ミシガン州デトロイトのI-375改修プロジェクト】

通称「I-375コミュニティ再結合プロジェクト」は、高速道路の建設によって分断されたデトロイトのダウンタウンの主要ビジネス地区と歴史的な黒人地区の二つを再結合することを目指している。I-375の近代化プロジェクトの総コストは約3億3000万ドルと見積もられており、インフラ投資法案から1億ドル以上が拠出された。デトロイトの都市部を再活性化し、コミュニティの再結合を促進するための重要なプロジェクト。

このように、インフラ投資法案では、米国の道路、橋梁の補修・再建に3000億ドル以上が投資される予定であり、これはアイゼンハワー大統領が州間高速道路システムに投資して以来の巨額投資となる。現在までに、7,800以上の橋梁が補修に着手しているとのことだ。また、道路も既に135,800マイルの道路の改修が開始された。これは地球の円周を5回以上も回る距離である。

鉄道には660億ドルが投資される。アムトラック設立以来の最大規模だ。その他にも空港やら水道システムやら、インターネットインフラ整備など、全米でプロジェクトが始動している。これらの設備が完成した後は、どれほど米国の生産性向上となるかは不明だが、こうした強烈な公共投資は、来年も再来年も継続していく。米国経済が底堅い要因の1つであろう。

④ 半導体市場予測

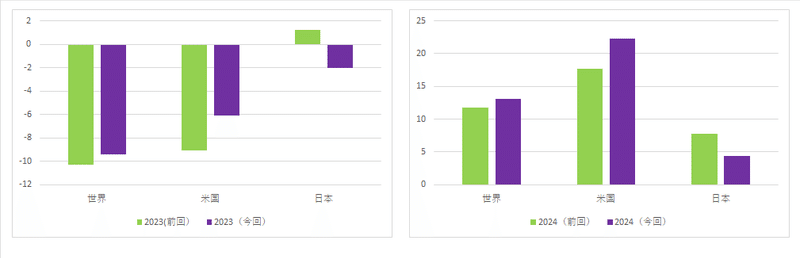

世界半導体市場統計(WSTS)が最新の半導体市場予測を公表した。今年は世界全体で前年比▲9.4%、米国で▲6.3%、日本が▲2%となる見込みだ。注目すべきは、来年である。世界全体では+13.3%だが、米国は+22.3%も伸びる見通しだ。日本も+4.4%と増加するが、伸びは弱い。

このWSTS統計は春と秋の2回出るのだが、春の時点からの変化を見たのが、次のグラフだ。緑色が春予測、紫色が秋予測である。今年については、日本以外は少しだけ改善している。日本は円安の影響でドルベースではマイナスに転じた。円ベースでは+4.2%の前年比伸び率である。

24年については、世界市場全体の伸びに対して、米国の上方修正の幅が大きい。これは生成AIによるロジック半導体の需要の恩恵である。日本は円ベースでは8%の成長見込みだ。いずれにしても、生成AI革命の恩恵を米国が圧倒的に受けるということである。マグニフィセントセブンの来年の見通しは意見が分かれるが、少なくとも生成AIに関する大手企業は盤石だろう。特にエヌビディアのような寡占企業の強さが目立つのは、これからである。

2.欧州市場の状況

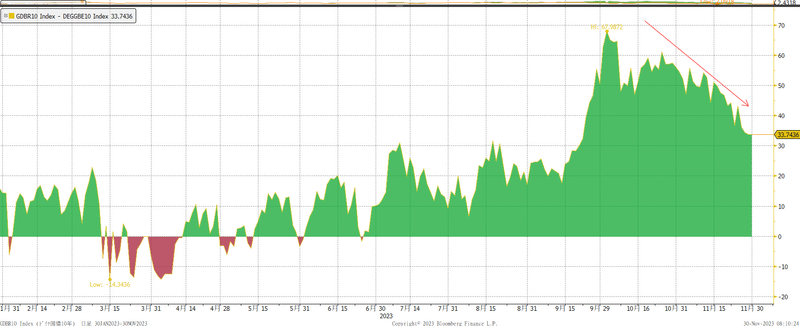

欧州の市場でも、面白い動きが展開している。欧州の病人と揶揄されてきたドイツの株価が史上最高値に迫っている。(下図)

ドイツの実質金利も急低下しており、株式市場をサポートしている。

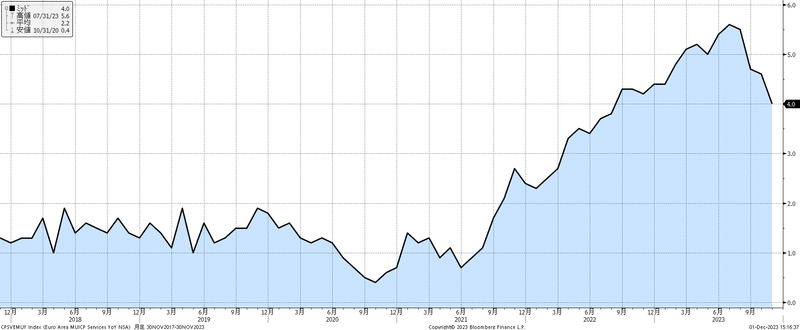

欧州ではインフレ率が急激に低下基調になっている。11月のユーロ圏コアCPIは市場予想よりも大きく低下した。特にECBも注目するサービスインフレも大きく低下したことは注目だ。

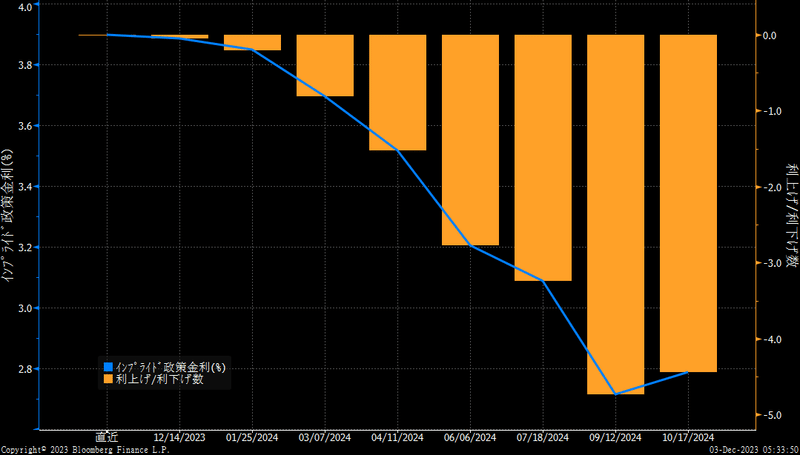

このインフレ低下を受けて、市場のECBの利下げ見通しも大きく修正されている。下図のように3月からの利下げが8割程度織り込まれている。つまり、米国よりもECBが先に利下げをする展開を市場は予想しているということだ。そして、7月までには3回の利下げが100%織り込まれた。

しかし、欧州についても市場はかなり前のめりになっていると思われる。

ECB内で最もハト派的なギリシャ中銀総裁ですら、「来年の半ばまでに利下げを開始する可能性は低い」と発言していることを鑑みると、ECBと市場の乖離はかなり拡大している。

3.日本の状況

日本の円金利が大きく低下している。下のチャートは前回の日銀金融政策決定会合前の、市場のマイナス金利解除の予測である。すなわち、10月後半の段階では市場は来年の3月のマイナス金利解除を100%織り込んでいた。

それがどう変化したのか?下の図が直近の市場の織り込みである。マイナス金利解除は6月まで後退した。何が起こったのか?

前回の日銀金融政策決定会合後の記者会見で、植田総裁は「第一の力」、「第二の力」というワードを連発して、市場環境を説明した。これが市場を悩ませているのである。第一の力とは輸入物価上昇によるインフレ圧力であり、第二の力とは、「景気の改善が続くもとで、賃金と物価が相互に連関しつつ高まっていくメカニズム」のことだ。植田総裁は、この第二の力は、2%のインフレ目標の持続的達成に向けて、まだ不十分という見方をしている。市場では、あれほど「第二の力」を連発したのだから、春闘の賃上げ状況をしっかり見極めてからのマイナス金利解除になるのでは?と見る向きが少しづつ増加したのだ。

そうした中で、米国の金利が低下したこともあり、日本の10年金利も大きく低下している。米金利や世界の金利に連動して、円金利が左右することも久しくなかったことであり、日本の金利も正常化してきたことは嬉しく思う。しかし、流石に日本の10年金利が0.5%を割り込んでいくことは困難だろう。

日本株については、底堅いものの、上値も重いという展開で推移している。但し、下の図の海外投資家の日本株フローでは、11月は2兆円を超える資金がネットで入ってきている。日本株の地合いは悪くなさそうだ。

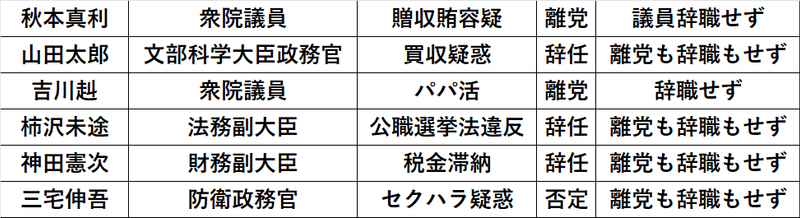

この海外投資家のフローを見ていると、海外投資家は日本の政治にはほとんど関心がないように思える。日本の岸田政権の支持率は、急低下しており、衆院解散も難しい状況になった。岸田首相の問題も大きいが、スキャンダルが次々に沸き起こっていることは異常である。下の表は最近の不祥事をまとめたものだ。こうして見ると、日本の政治は終わっていると感じざるを得ない。更に足元ではパーティー券問題も浮上しており、酷い状況である。日本の来年の政局については、別途取り上げたいと思う。

来週は重要な経済指標が相次ぐ。特にISM非製造業と雇用統計は注目となる。米金利が強い低下基調にあることから、弱い経済指標が出てくると、オーバーシュートで更なる金利低下の可能性も否定できない。しかし、私は短期的には既に米金利の低下は行き過ぎだと考えている。市場の利下げ期待は、米欧ともに前のめり過ぎるし、米国経済は総合的にそこまで悪化もしていない。米長期金利は年内は4.2%~4.5%程度のレンジに収斂していくのがメインシナリオだ。もちろん、リスクは今の流れでは金利急騰というよりは、いっきに4%を割り込むような金利低下方向だ。米国株式市場は、米実質金利の低下にサポートされ、なんだかんだ年末ラリームードなのだろう。年後半には上値が重くなりそうだが、まだ上値余地はありそうだ。日本株は、米金利低下が止まり、レンジ内で膠着する場合には、円高圧力が弱まり、3万4千円台を回復すると思われる。それでは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?