来週の相場見通し(11/28~12/3)

1.はじめに

米国のマーケットは、サンクスギビング以降、クリスマス休暇モードとなり、市場は閑散となる。機関投資家においては、今年をどのように終えるのか、ポジションをどのように調整して年末を迎えるかを考えなければならない季節である。但し、今年はまだまだイベントが盛りだくさんだ。12月に発表されるISM関連の経済指標、特にISM製造業指数が50を割り込むのか、その時に市場はどう反応するのか、労働市場では求人件数や、雇用統計への注目度は高いだろう。12/6にはジョージア州の中間選挙の決選投票、そして12/13にはCPIだ。特に前回のCPIは「逆CPIショック」と呼ばれるほど市場を動かすメインドライバーとなったことから、CPIの鈍化が一過性のものだったのか、より鈍化ペースが加速するのかで、今後のマーケットは大きく変動するだろう。そして、12/14~15は年内最後のFOMCだ。11月のFOMCではFRBは利上げペースの鈍化を示す一方で、ターミナルレートが9月のFOMC時点よりも引き上げられる可能性に言及した。市場はターミナルレートの「時期」と「水準」に対する不透明感を払拭したいため、今回のドットチャートはかなり要注目となる。また、中立金利が引き上げられる可能性もあるだろう。そして12/16には米国のつなぎ予算の失効日を迎える。これ以外にも、中国では来年の経済政策の方針を決める中央経済工作会議が12月中に開催される。日本については後ほど詳しく取り上げるが、色々と注目点が多い12月となるだろう。こうしたことが、市場の流動性が低下する中で消化しなければならない。消化不良を起こして腹痛となるか、全て食べきって元気よく年末ラリーとなるか、今年はラストまで気が抜けない展開となりそうだ。

2.米金利のイールドカーブへの違和感

① イールドカーブの形状への違和感

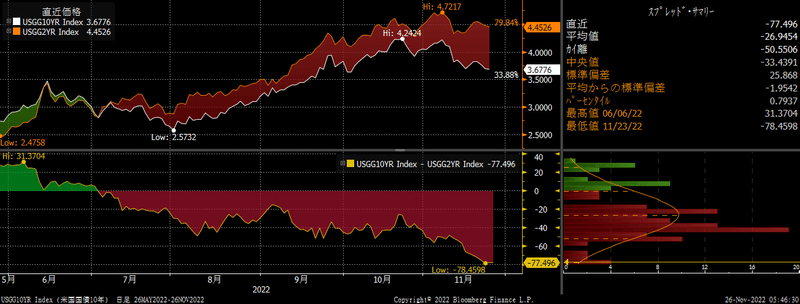

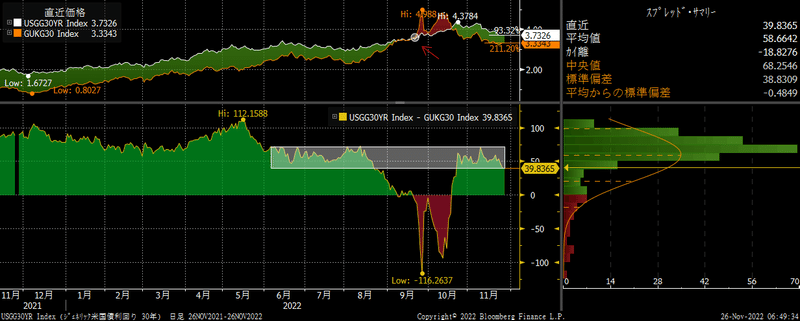

11月のCPI以降、米国の各年限の金利は大きく低下している。下のチャートは、米国の2年金利と10年金利の推移で、下の段がそのスプレッドのチャートである。一目瞭然だが、逆イールドが拡大している。

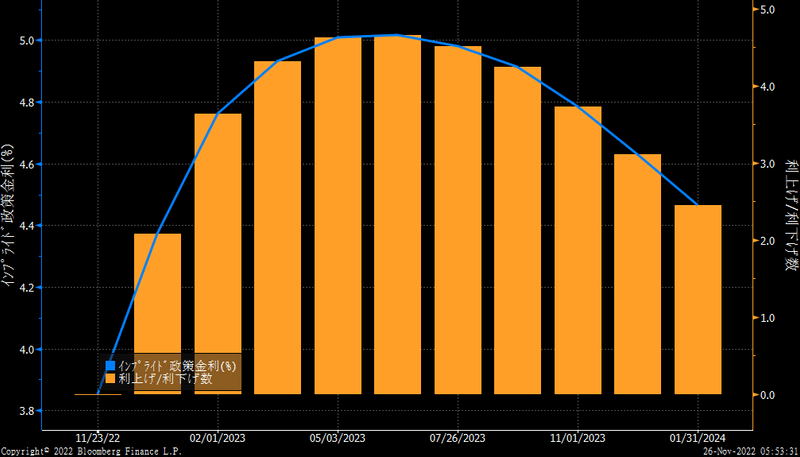

米2年金利はあまり低下していない。現在4.45%近辺だ。市場のFFレートの織り込みがそれほど変化していないから、2年金利の動向は概ね妥当だろう。下のチャートが市場のFFレートの利上げの織り込みであるが、このところは安定している。すなわち来年の5月~6月にFFレートは5%近辺でピークを付けると織り込んでいる。この状況に変化がないので、政策金利を反映する2年金利も大きくは低下していない。

こうした状況で10年金利は大きく低下している。これは、違和感のある動きだ。FFレートの織り込みが安定していて、2年金利もあまり下がっていないのに10年金利が大きく低下するとしたら、市場は米国の深刻な景気後退が起こることを織り込んでいることになる。しかし、どうだろう?市場のムードは、むしろ逆である。米国経済はスローダウンはするが、深刻な景気後退にはならないとの見方が強まっている。実際にアトランタ連銀のGDPナウが示す米国の第4四半期のGDPは4.3%まで上昇している。米国の潜在成長率を大幅に上回る成長だ。

下のチャートは、米国の投資適格債のスプレッドである。赤い点線は1.5%のラインであり、米国の投資適格債の1つの目安の水準だ。これを上回ってくると、市場はクレジット市場に警戒していることを示すシグナルだ。9月、10月と1.5%を上抜けて、米国のクレジット市場崩壊へのリスクが高まる局面はあったが、足元ではすっかり安定している。これはクレジット市場は、広範囲な米国経済の景気後退を予測していないということを示している。

②米国の30年金利の動向がカギ

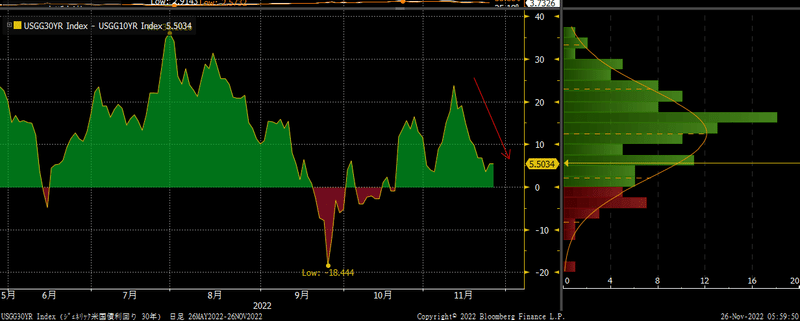

それでは、何故米国の10年金利は大きく低下しているのだろうか?その答えの1つは米国30年金利の急低下である。下のチャートは、30年金利と10年金利のスプレッドのチャートである。11月にはこのスプレッドが急速に低下している。11月は10年金利も大きく低下したが、30年金利はそれ以上に大きく低下したということだ。

では、何故30年金利が低下しているのか?市場を分析するとは、この「何故?何故?」の繰り返しだ。答えは永遠に出ないのだが、自分なりの仮説を立てて、それを検証していく。それしかないのだ。30年金利低下の要因は、大きくは2つあるだろう。1つは最近の流動性が低い米国債券市場において、30年債や20年債などの超長期債の入札だけが好調なことだ。この超長期ゾーンには、米国の確定給付型企業年金からの強力な需要がある。上位100社の年金債務の現在価値だけでも2兆ドルを超えると予想されている。こうした企業年金は負債と資産をマッチさせるALMマネージメントの必要性から、常に超長期債を必要としている。特に22年9月末での推定積立比率は109%まで改善しており、株を売却して超長期債へシフトするALMのフローは粛々と行われる。そうした動きが市場全体の流動性が低い中で、出ているのだろう。30年金利の低下のもう一つの要因は、英国債ショックが完全に収束したことだろう。下のチャートは、米国30年金利と英国30年金利の推移である。上の段の赤い矢印は、英国債ショックが起こる前の米国30年金利の水準である3.65%近辺だ。下の段はスプレッドの推移だ。英国債ショックで、英国金利が異常な上昇をしたことでスプレッドは異常値となったが、現在はこのところの平均的なレベルに回帰している。つまり正常化したということだ。つまり、30年金利の低下は、英国債ショックが安定して、元の水準に戻っただけとも言える。

こうした状況を鑑みると、10年金利の水準は、30年金利により押し潰されているだけのように見える。まだFRBの利上げ停止がはっきりと見えてない状況や、米国経済の底堅さを鑑みると、10年金利は2年金利の水準に向けて、徐々にベアフラットする展開を想定している。30年金利は特殊なフローでサポートされるため、30年金利が各年限で最も低い水準となり、10年と30年金利も再び逆イールドになると思われる。

③ 米国のインフレは鈍化ペースを継続できるのか?

足元の市場ではインフレトレードの巻き戻しが進行している。今年の市場は債券売りと株売りの同時進行であり、これがまさにインフレトレードだ。その巻き戻しなので、債券も株も同時に買われる。そうなると、問題はインフレ動向である。こればかりは、データを待つ必要があるとしか言いようがない。但し、いくつか気になるニュースも出ている。例えば、米国ではNY市のタクシー運賃の引き上げが承認された。約10年ぶりの引き上げとなり、平均的なタクシー料金は約23%の上昇となる。市場ではこれがNY市の最低賃金の引き上げに波及する可能性に注目している。また、バイデン政権は米国学生ローンの債務支払いの一時停止措置を今年の12月末で終了すると発表していたが、このたび来年の8月末まで延長することが発表された。これも広義で見れば、インフレを高める政策である。

また、米国の鉄道労使交渉が再び難航している点も見逃せない。米国鉄道協会は、「ホリデーシーズンのピーク時に全国的なストライキが発生すれば、米国経済に壊滅的な打撃となる」と強い言葉で警告している。組合側は12/9までは労使交渉を継続することで合意しているようだが、その後はリスクが高まる。もちろん、こうした動きはインフレ上昇にも繋がるため、要注意な動きだ。米国では昨年以降、労働者のパワーが強まっている。今般の感謝祭に合わせてアマゾンの従業員が各地でデモ行進を行ったことが話題になったが、スタバやアマゾンなども含めて、労働組合結成などのニュースは増えている。

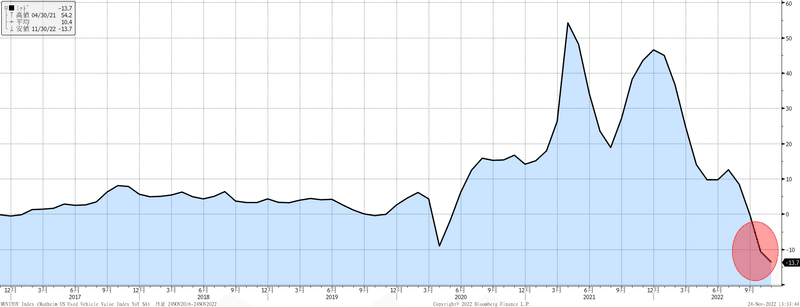

一方で、米国のマンハイム中古車指数の前年比のチャート(下図)は、ちょっと驚くべき下落となっている。このようにインフレ率の上昇を抑制するためのFRBの金融引き締めの効果で、財価格や住宅市場には着実にピークアウトの兆しが出ているものの、そのインフレに対抗しようという労働者の防衛行動により、逆にサービス部門のインフレがなかなか低下しにくくなっているのだろう。この2つの要因が同時に発生しているため、インフレの先行き予測は難しい。

3.米国株の状況

① 強まる米国株年末ラリー実現

米国株の10月以降の急反発について、ベア・マーケットラリーに過ぎないという見方と、本格的な底打ちから年末ラリーへとの論争は現在も継続中である。しかしながら、米国株が上昇するにつれ、少なくとも年内については、米国株の弱気派は苦しい状況になっている。短期的にはインフレトレードの巻き戻しにより、なかなか下落を継続しにくい。決算発表や中間選挙もほぼ終えたことから、材料にならない。年末商戦は不調に終わりそうだが、それでも過去最高の売上高は更新することは間違いない。前年よりも伸び率が大きく低下するというだけのことである。

債券市場のボラティリティは高止まっているものの、米金利のピークアウト感が強まっていることから、米国株式市場の変動率(VIX指数)は8月以来の水準まで低下している。こうなってくると、インフレのピークアウト論がひっくり返されるような状況にならないと、米国株式相場は大きくは崩れないであろう。FRBからはタカ派コメントが継続すると思われるが、口頭で何を言おうが、正式な場であるFOMC以外の発言は、今の米国株式市場は無視するくらいの強さはある。但し、例外はパウエルFRB議長の発言だ。

② パウエル議長発言に注目

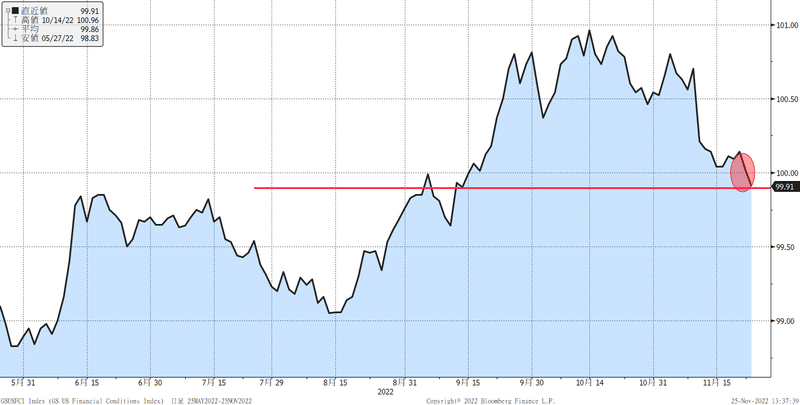

来週の水曜日にブルッキングス研究所のイベントでパウエル議長が発言する。ここでは、市場が想定しているよりも、さらにタカ派的な発言が飛び出す可能性があるだろう。理由は2つ。米国の金融コンディション指数が急速に緩んでいることだ。下のチャートは、上に向かえば金融コンディションが引き締まり、下に行けば緩んでいることを示すが、現在は急速に低下している。パウエルFRB議長としては、あまり心地よい状態ではないだろう。

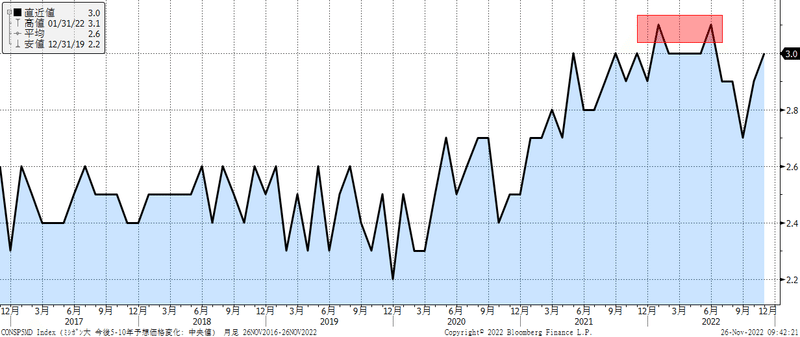

また、パウエルFRB議長が、非常に警戒しているのは、人々のインフレ期待の上方シフトであるが、ミシガン大学の5年先インフレ期待は、下のように3%に反転上昇した。今年の高値である3.1%を超えてくる懸念もある中では、パウエルFRB議長はハト派的な発言はできないだろう。しかし、パウエル議長が現段階で市場に伝えられるタカ派メッセージも限度がある。これまでの流れがあるからだ。従って、パウエル議長の発言が多少タカ派であっても、株価の調整は1日か2日で終わってしまう可能性が高いと考えている。

③つなぎ予算と債務上限問題

さて、最近12月のリスクとして債務上限問題とつなぎ予算について質問を受けることがあるので、それについて少しだけ解説しておく。

つなぎ予算と債務上限問題は、まずは全くの別物である。米国の予算会計年度は10月から翌年の9月末までだ。つまり、今年の9月末までに政府は今年度の予算を成立させる必要があるのだが、近年では簡単には成立しない。バイデン政権も9月末までに成立させられず、12月16日までの暫定予算で時間を稼いだ。その暫定予算の期限が12月16日に到来する。政府としては、それまでに予算を成立させるか、再び短期間の暫定予算で時間を捻出することになる。暫定予算も本予算でも両党が合意できない場合は、政府閉鎖となる。緊急性の低い政府の部署の職員から自宅待機となる。米国では過去にも何度か政府閉鎖が発生しているが、トランプ前政権以前ではクリントン政権における21日間の政府閉鎖が最も長い閉鎖であり、通常は数日で収束するものだった。しかし、トランプ前政権ではメキシコの壁の費用捻出で対立が継続し、2018年後半から翌年の1月下旬まで35日間も継続した。これが米国史上最長の政府閉鎖である。今回も両党の対立は激しいものの、メキシコの壁のような極端な事象はなく、政府閉鎖は回避されると思われる。

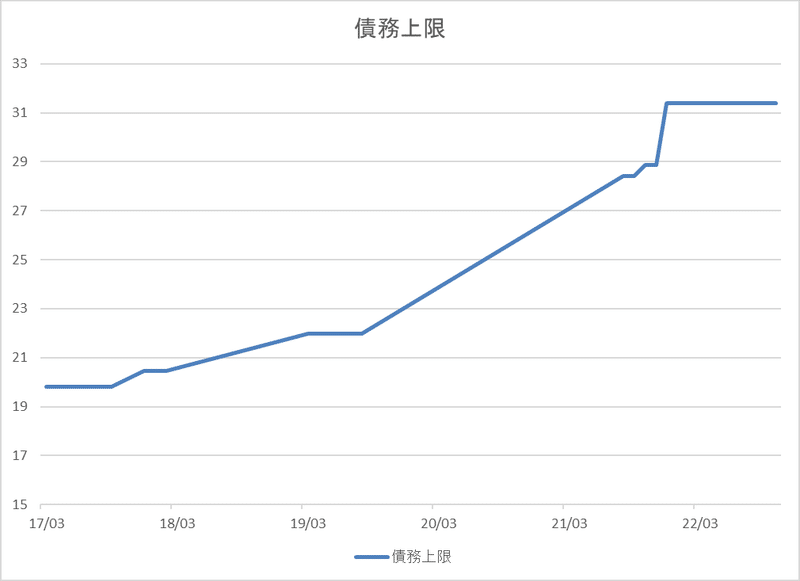

次に債務上限問題とは、つなぎ予算の件とは全く関係なく、米国債の発行は上限額が法律で決められている。実際には、ずっと引き上げられてきたので、ほとんど金額的な意味はない。レーガン政権時だけで18回も債務上限は引き上げられた。しかし、近年では野党がこの債務上限を政策カードとして使うことから、必ず政治が停滞する問題となる。現在の法定債務は約31.4兆ドルで、実際の債務残高が31.2兆ドル程度なので2千億ドルほど余裕がある状況だ。恐らく、債務上限には来年の夏くらいには到達すると予想されており、仮に両党が妥協できずに政府資金が枯渇すると、米国債のデフォルト懸念が生まれ、市場は混乱する。政府閉鎖はこれまでにも何度も発生しているが、もちろん米国債がデフォルトしたことはない。2011年に危険な状況となり、米国債ショックが発生したことがあるが、その時もデフォルトはしていない。いずれにしても、債務上限問題は今年のテーマではなく、来年のリスク要因である。

4.岸田政権の不安定化と日銀人事

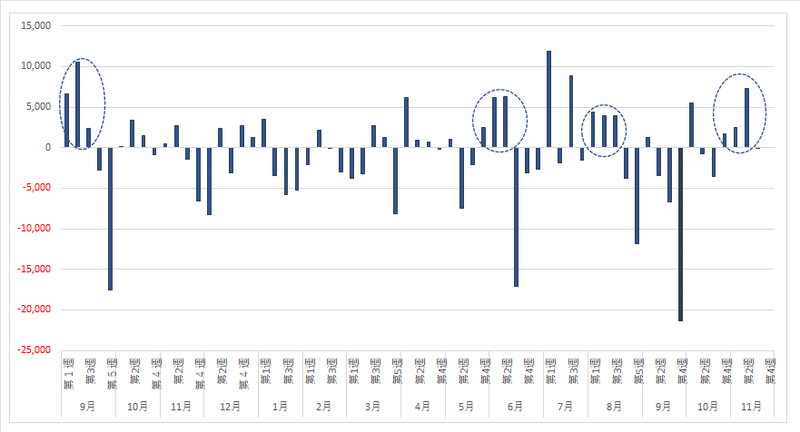

岸田政権において、一カ月で閣僚が3人も辞任する事態になっている。それぞれ辞任理由は異なるものの、岸田総理の更迭判断が遅いという点では一致している。また寺田元総務相の後任となった松本総務相にも早くも金銭疑惑が浮上している。これだけ政権が揺れている中では、徹底的な身体調査を済ませて任命するべきであるが、何とも脇が甘い。また辞任ドミノは継続中であり、今は秋葉復興大臣が野党に狙われている。そうした中、岸田総理自身にも「空白領収書」問題が浮上するなど、政権が揺れている。霞が関界隈では、12月にも解散総選挙があるのでは?くらいのムードになっている。衆院の任期は2025年10月まで、次回の参院選挙は25年の6月~7月であり、3年近く国政選挙がないため、この状況で岸田首相が衆院を解散することは想定し難い。しかし、支持率を回復するための内閣改造は予想されるだろう。こうした政権が不安定な中では、ポピュリズムに走りやすく、日銀総裁人事などへの影響もあるかもしれない。なにしろ、岸田政権の支持率が回復するイメージが全く持てない。10月28日には円安・物価高騰対策を柱とする総合経済対策を閣議決定した。事業規模で71.6兆円、財政支出39兆円である。これだけ予算を組みながら、国民からはほとんど評価されていない。年末までには、国家安全保障戦略、防衛大綱、中期防衛整備計画のいわゆる「防衛3文書」を策定する。これは、日本の安全保障にとって極めて重要な改定となるが、今の政治のバタツキ感を鑑みると、非常に心配になる。日銀総裁人事についても、国会が安定していないため、ずるずると後連れしそうなムードだ。但し、日本株については、もともと岸田政権への期待が低いほか、ニューヨーク証券取引所での「Invest in Kishida」演説も空振りだったので、あまり影響はないようだ。外国人の日本株投資フローは下のチャートだ。何故か、日本株へのフローは3週連続で買い越しは何度かあるものの、4週連続の買い越しは珍しいため、この11月3週目のデータが注目されたが、小幅の売り越しとなり、やはり3週連続買い越しで終わってしまった。

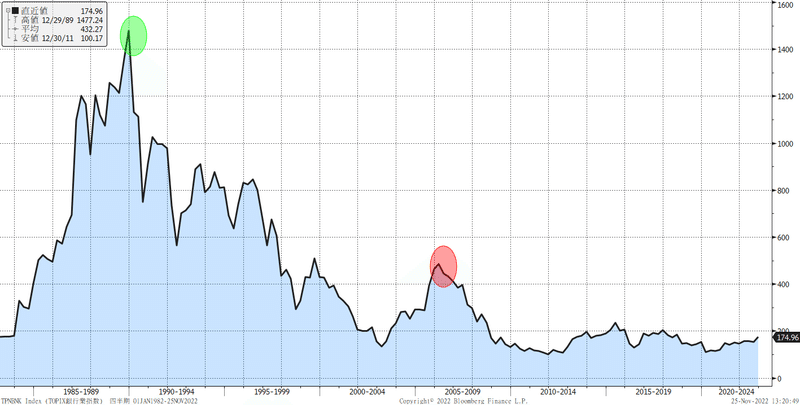

このところ地銀株の上昇が話題になっている。地銀株は極めて地味なのだが、過去を振り返ると意外にも動意が出るときは大きな動きを見せている。下のチャートは、東証銀行業指数である。この指数は1992年を1000としているが、バブルのピーク時には1477まで上昇している。その後、バブル崩壊、不良債権問題などを受けて激しく下落し、2003年には120台まで低下した。小泉政権において竹中平蔵氏が経済財政政策担当大臣に抜擢され、大ナタを振るっていた頃である。りそな銀行の実質国有化も2003年であった。そこから、2006年までに東証銀行指数は500を超える。2003年の120から4倍以上である。不良債権処理が進んだことに加えて、2006年はゼロ金利政策が解除された。銀行が市場性貸出の基準とするTIBORが0.1%から0.9%台に上昇し、銀行の収益力の改善への期待が大いに高まったのである。残念ながら、2008年にリーマンショックが起こり、全ては再び壊れたが、金融株はきっかけがあると、かなり動くのである。

余談だが、先日は、著名な個人投資家の井村氏と地銀株についてディスカッションさせていただいた。なんと、その後に井村氏が、富山第一銀行の大株主になったことが大量保有報告書で公になり、とても驚いた。富山第一銀行も、なぜか富山銀行も大きく株価が上昇した。このように著名な投資家が地銀株に目を付けていること自体が、かなりのカタリストなのかもしれない。

5.来週のマーケット

来週はFRBメンバーの発言が連日予定されている。

29日にウイリアムズNY連銀総裁、ブラード・セントルイス連銀総裁、30日にはボーマンFRB理事、12月1日には注目のパウエルFRB議長、ローガン・ダラス連銀総裁、2日はバーFRB副議長、3日にエバンズ・シカゴ連銀総裁である。経済指標も29日は米消費者信頼感指数、30日は中国のPMI関連、ユーロ圏のHICP、12月1日にはコアPCEデフレーター、2日はISM製造業と米国の雇用統計だ。米国の年末商戦の動向や、感謝祭後の市場の流動性回復度合いも重要となる。日経平均については、27,800円~29,000円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?