ミータソの企業分析【日本M&Aセンター】2021年3Q

こんにちはー、”ロックアップ違反”なるものを初めて知ったミータソです。

なんでも投資界隈で有名な、ニートから株で150億円!大投資家で有名な片山晃さんが、モダリス上場前に保有していた株式について、6か月のロックアップの縛りを失念し、売却したとのこと。

てっきり保有者が売りたくても売れない仕組みになってると思ってましたが、東証の規定による強制ロックアップであったとしても売却可能で、罰則は現状ないとのこと。

IPO銘柄のロックアップは株価の変動要因であり、専業投資家ならその前後で株価の変動を考えるでしょうし、これはやったもん勝ちって感じですね。これを機に金商法改定等見直しがあるかもですね。

今回は中堅・中小企業のM&A仲介業務を全国的展開する日本M&Aセンターを取り上げました。マザーズ銘柄ではないですが、コロナ禍圧倒的な売上・経常利益をたたき出し、従業員の年収ランキングでも近年毎年上位に躍り出ています。M&A仲介業界の雄である同社について、業界全体やM&A仲介概要も含め話します!

1. 会社概要

【事業概要】

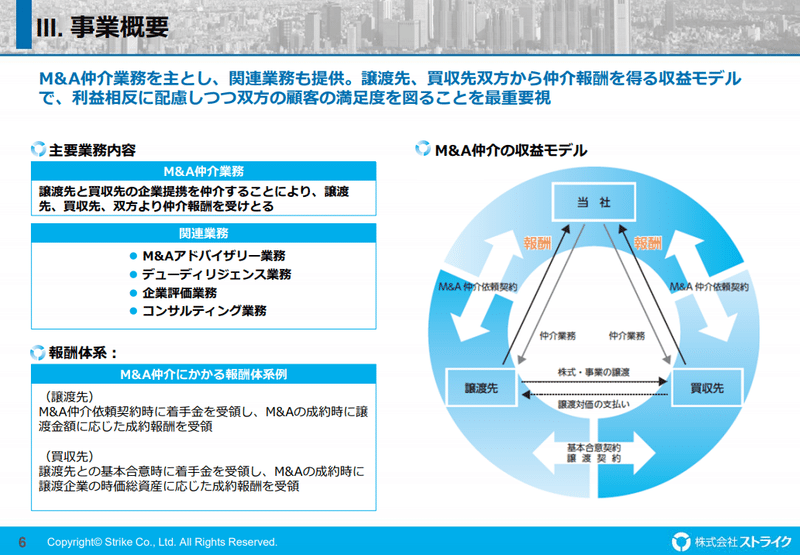

競合他社のストライクの成長可能性資料がうまくまとまってるので、こちらを利用します。M&Aセンターは、M&Aの成立に向け、各プロセスでサービスを提供するM&A仲介業務がメインです。

具体的にはソーシング(対象会社をみつけ、または公的機関や金融機関から紹介を受け、ニーズを把握する)~マッチング(資料提案、トップ面談、条件整理)~エグゼキューション(基本合意、企業価値などのリサーチ、クロージング)の各段階に関与します。

ユーザーは国内M&Aマーケットの中でも、後継者問題解決のための中堅中小企業。オーナーも御年60~70過ぎのおじいちゃん。IPOを目指すキラキラしたスタートアップとは違います。ちゃんと黒字化できてる分、PRやプレスでうわべだけ取り繕って内実赤字垂れ流しベンチャーよりは安心して買い手が付きそうな会社です。

主な収益源は、着手金(通常100~500万円)およびM&Aが成立した際の成果報酬(譲渡金額の数%)からなります。野村證券やゴールドマンサックスのような買い手・売り手いづれかに立つアドバイザーと異なり、買い手・売り手をマッチングすることで、双方から手数料を徴収する「両手仲介」が特徴です。

会社の売り買いは大きな買い物であり、そういう意味でも不動産売買仲介と構造は似てますね。そのためM&Aコンサルタントとよばれる仲介担当の営業マンは、投資銀行出身というより、中古マンション・戸建て不動産仲介やってた人や銀行、証券のリテール営業出身者が多くを占めます。

【経営メンバー】

創業者であり現会長でもある分林さんは、立命館大学を卒業後、会計系のコンピューターを取り扱う外資系企業に入社し、会計士向けのシステム販売に従事し、中小企業の経営問題を解決してきました。

【創業のきっかけ】

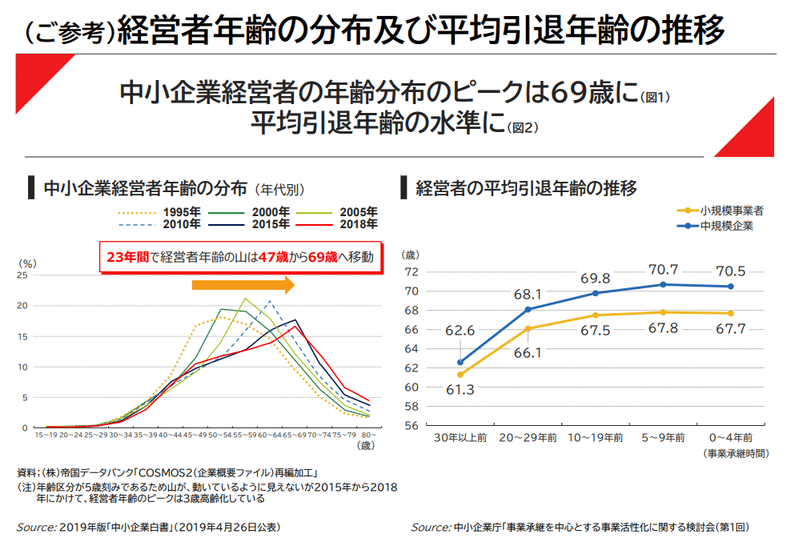

91年当時、日本の人口は年々増加していましたが、分林さんは「少子高齢化によって中小企業経営者の承継問題が起こる」と判断。

中小企業向けのM&A仲介事業を立ち上げ、システム販売時に得たオフラインの会計事務所ネットワークを使って、全国の有力会計事務所といち早く事業提携を行い、ネットワークを広げました。

ちなみにM&A実務未経験でスタートしたそう。競合の2005年創業、M&Aキャピタルパートナーズも、創業者の中村悟氏は積水ハウス出身で、営業時代に土地オーナーから事業譲渡の相談を受けたことが創業のきっかけです。

2. 事業詳細とミータソの着眼点

【センターの強み】

M&A仲介のビジネスは、仕入れたる売り手がいないことには成立しないビジネスであり、まずもっていかに優良顧客たる売り手を発掘するかがキーとなります。

メルカリやヤフオクを例にとっても、商品がなければそこにユーザーは集まってこないですよね。

また買収に充てる資金をもつ買い手に比べ、売り手は中小企業が多い傾向にあります。そういった中小企業はまず信金、地銀で銀行口座を開設し、両者の関係ができています。

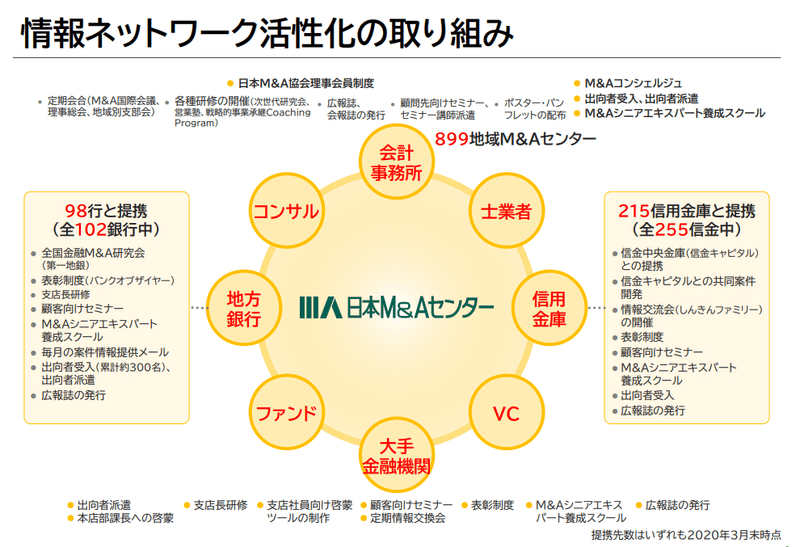

M&Aセンターは会計システムの営業で得たコネクションをもとに銀行、地銀、信金といった金融機関、そして会計士、税理士といった士業等のネットワークとして抑えている。

時間をかけ、足で稼ぐ、非常に属人的なつながりです。そのカバー率は今や90%にまで及んでいます。関係者の話でも数多くある仲介の中でもセンターのディールフローは神ともいわれてます。

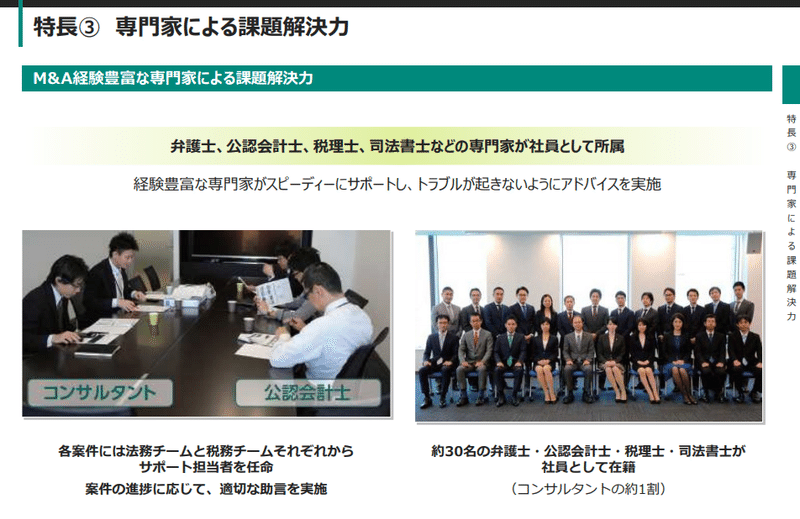

あとは企業価値のリサーチ(デューデリジェンス)を内製化してる点も素晴らしい。

デューデリジェンスとは📚

M&Aのプロセス中エグゼキューションにある、買い手がM&Aを最終判断するにあたって、事前に弁護士や公認会計士に依頼し、彼らが売り手の実態を把握し、ディールキラーたる事象の有無を確認するために行なう企業の精密検査です。

他の仲介会社は、デューデリジェンス部隊を抱え込む体力がない場合が多く、外部の弁護士、会計士に協力してもらって連携します。ただM&Aは成立するまで非常に時間と手間がかかるため、案件がとん挫することがままあります。

士業を内製化(その数なんと30名!)することで失敗したときにもかかるコストを専門家に支払わずに済みます。

加えて一つの案件がポシャっても、別の案件に取り掛かることができ、柔軟に対応が可能です。そして内部にデューデリジェンスのナレッジをためられるので、業務品質の担保につながります。

↑僕もここに就職しようかな・・・笑

【競争優位】

先ほど話した強みがあるため、競合のベンチャーが日本M&Aセンターをひっくり返すのは難しいでしょう。一方でITの力を利用し、ソーシングの手間を省くというのは可能と思われます。

今まで仲介は日本全国に支社作り、コツコツと人力で探していましたが、新興のベンチャー企業は、その探す手間をインターネット・ITの力で最小化することを可能にしています。

具体的にはウェブサイトに買い手と売り手の情報を掲載し、売り手は会社の状況を早く届け、買い手は買い手は条件リスト登録、条件に合うサイトを即時通知し、ネットで早く見つけることができます。

案件のソーシングは効率化できる一方、あくまで多岐にわたるM&Aプロセスの一部を代替しているので、脅威にはなれども業界全体をひっくり返すほどのインパクトはないのではないでしょうか。

3. 財務概要

【基本情報】

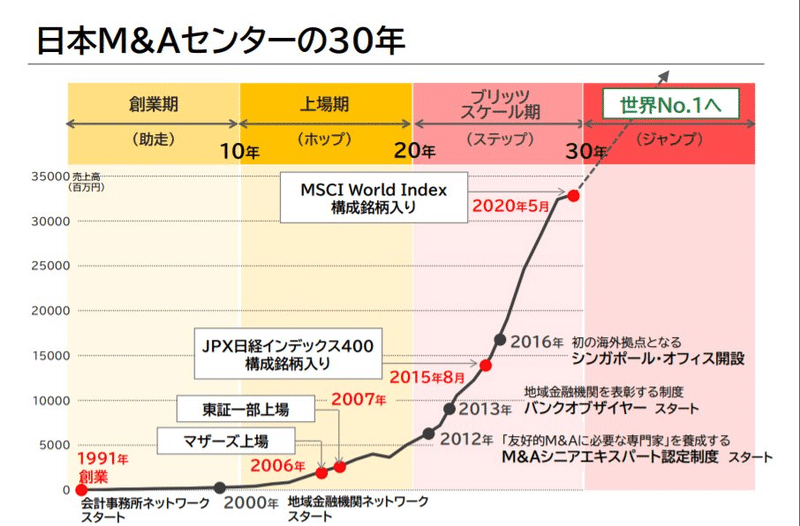

日本M&Aセンターは1991年に創業、2006年10月に東証マザーズIPOしました。ちなみにその翌年の07年12月に東証1部に鞍替えしています。IPO直前期の連結売上が20.9億円、最終利益が3.9億円と、すでに黒転し最終利益率18.7%となかなかの収益性。

【直近決算】

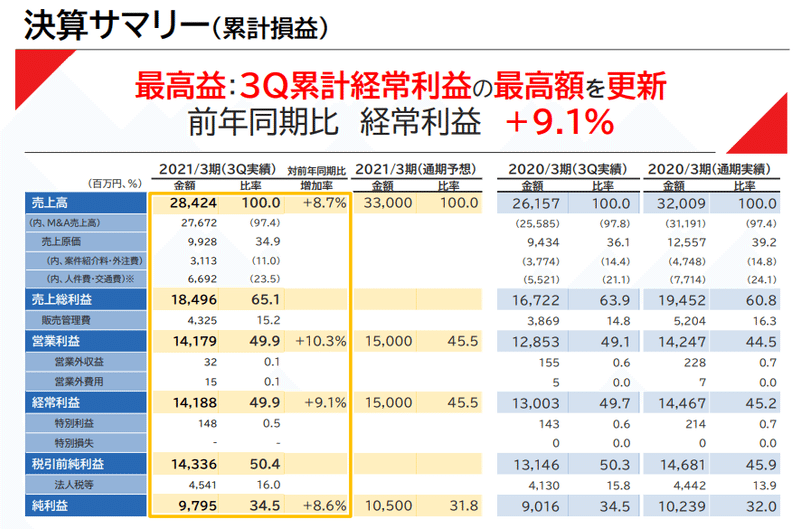

21年3Q、売上最高額を達成し、営業利益率はなんと49.8%!BS現預金が212億円に対し、有利子負債が15億円と財務基盤も安定しピッカピカです。別に融資受けなくていいんじゃないの?と思います。

M&Aセンターをはじめ、非常に高い利益率を誇る仲介業界ですが、今後事業承継M&Aの対象たる売り手企業が枯渇し、案件が小型化すると成約単価が下がり、更に利益率が急落する恐れがあります。

またメインの費用項目たる人件費について、M&A業界は慢性的な人材不足で、プレイヤーの取り合いで獲得に要する費用がかかり、今もそして今後も人件費が上昇傾向にあると思います。ちなみに人員数が前年から1.3倍で641名、採用は順調です。

4. 株価予想

直近1年で株価は約2倍、時価総額は1兆円前後を推移し、2位のM&Aキャピタルパートナーズの約1,626億円、ストライクの約900億円を大きく引き離しています。

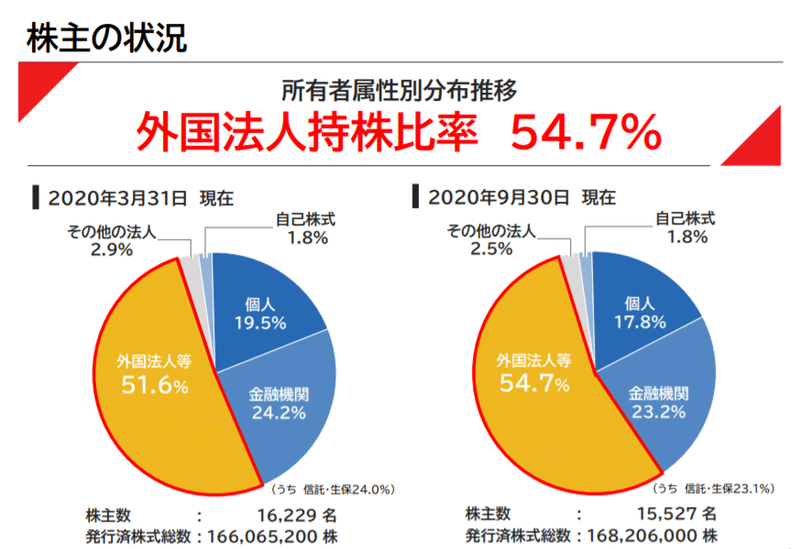

また株価が好調である理由は、10期連続増収増益かつ営業キャッシュフロー比率が32%、海外機関投資家が15%超のグロース株と判断し、買いが入ってるからと考えられます。

海外投資家からすると、時価総額数十兆円のGAFAMやセールスフォースと比較して、投資対象だと小さすぎるくらい。

※外国法人持株比率

ちなみに任天堂が53.9%、フリーが54.9%、ソニーが57.5%。M&Aセンターが、世界で知られる任天堂より高いってのはびっくりです。

KPIの成約数だけでなく、売り案件の受託残件数や、成約単価に着目し判断するとよいでしょう。直近5か年の決算をみると収益性は45~50%を達成している一方で、売上高成長は年間30%から15%前後に鈍化しています。

今後グロースしていくには業界特化型の同業仲介をM&Aする、または海外展開で市場を広げるといった手が考えられます。ネットキャッシュも多く、何よりM&Aの現場を数多くみてきたM&Aの達人ですしね。

一方、今年1月の「両手仲介は利益相反」との河野大臣の指摘と、中小企業庁働きかけの動き次第で、業界全体の収益ひいてはロングタームの信頼性がもてないことから、株価にマイナス影響する可能性に今後留意が必要です。

結論、業界トップであるものの今後の伸びはやや悲観してます。

5. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の企業分析だけじゃなく、スタートアップファイナンスなどつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

https://twitter.com/DeadFinanceCXO

この記事が気に入ったらサポートをしてみませんか?