【Shima CapitalベンチャーパートナーNick Metzler氏】トークン成長の重要指標「Value Accrual」大解説!

Shima Captialのベンチャーパートナーを務めるNick Metzler氏が執筆した「トークンの価値集約(Value Accrual)」の記事を以下、日本語化しました!

多くの人にとっては聞き慣れない単語である「Value Accrual」。トークンのエコシステムがユーザーを惹きつけ長期にわたってトークンの需要を捕捉・維持するプロセスを意味していて、非常に重要なトークン設計・成長指標の一つです。

Value Accrualの概念を知れば、トークノミクス設計の失敗は免れるかも・・ぜひご一読ください!

(以下、記事内容の大まかな要約になります)

システムへの再投資

・Lidoは収益をLDOトークン保有者には分配せずに、トレジャリーで再投資している

・再投資によりトレジャリーは膨らみ、Lidoの将来的な利益機会が拡大している

ガバナンス

・CurveのガバナンストークンCRVは、プールへのCRV報酬の量を調整できることに影響力がある

・CRV保有者への報酬が高額なことから、ガバナンス権限には価値がある

流通管理

・Maker DAOは買い戻しと供給量調整により価格操作を行っている

・今年、バイバック&バーンからバイバック&ペアへの戦略変更し、流動性を深くしている

私はノートパソコンを閉じ、首を横に振った。その数分前、私はズーム・コールで友人にValue Accrualの意味を尋ねていた。

<友人> 「トークンに価値が発生したときのことでしょ」

<私> 「そうだけど...具体的にそれは、どういう意味?」

<友人> 「数字が上がること」

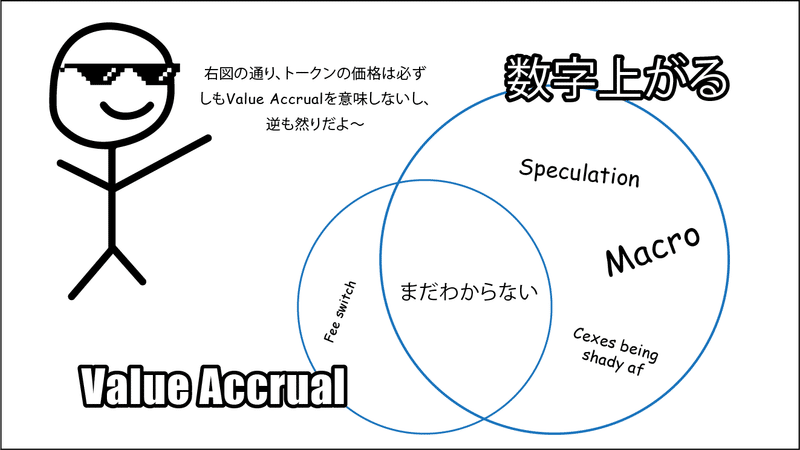

私は首を振ったが、それは間抜けな答えだったからではない、それが正しい答えだったからだ。ここで私は、Value Accrualについてよりニュアンスのある理解を深めようとしていた。その答えは最初から分かっていたのだ。

Value Accrualが「数字が上がる」だけのものなのかどうかを真に知るためには、もう少しその概念を砕く必要がある。私たちは皆、価格が何を意味するかは知っているが、その実体が何であるかは知らない。

「価格」って、なに?

価格とは、単に需要と供給の関係である。需要を一定に保ったまま供給を減らせば、価格は上昇する。

価格は供給に対する需要の指標ではあるが、Value Accrualが実際に起きていることを保証するものではない。

供給が減っているときに価格が上がることはあっても、トークンに新たな「価値」が発生することはない。これはどういうことだろうか。おそらく、トークンの数値が上がるのは、実際の価値が発生するのではなく、単に価値が発生することの副作用なのだろう......(ベン図参照)。

さらに、価値が発生しても、それがプライスアクションに現れないこともある。例えば、あるプロトコルがマーケティングなしで新機能をデビューさせた場合、価値は上昇したがプライスアクションは発生しなかった。

その基本レイヤーでは、Value Accrualとは、トークンのエコシステム内で「価値」が捕捉され、保持されるプロセスである。

単語自体が自らを定義されるのに用いられているのなら、その定義は完全ではない。

では、概念としての価値とはなに?

ここでいう価値とは、ある人、あるいは複数の人が望むものである。それは地位であったり、独占権であったり、経済的利益であったり、商品やサービスを利用する能力であったり、意思決定力であったり、あるいは将来を見据えた投機であったりする。物々交換や非通貨取引がない限り価格は、価値がある当事者から別の当事者に移転される交換を調整する手段であるため、これらの多様な形態の価値はすべて価格に反映される。

この定義によれば、「価値」とは本質的に主観的なものである。ある当事者の価値観と別の当事者の価値観は異なる。多くの人がその財やサービスに価値を見出す場合、あるいは少数の人が多くの価値を見出す場合、私たちはこれを「需要」と分類する。

つまりValue Accrualとは、トークンのエコシステムがユーザーを惹きつけ、長期にわたって上記の「需要」を捕捉・維持することを意味するのだ。

トークンはどのようにして価値を得る?

ある製品やサービスを利用する/プレイする唯一の方法がプロトコルやゲームであり、その製品の支払いや利用にトークンが必要であれば、当然、トークンの需要はサービスの需要と一致するか、それを上回るはずである。製品やサービスを利用できることには固有の価値がある。それは、人々が以前はできなかったこと、あるいは以前ほど効率的にできなかったことを可能にする。

これによってValue=「価値」が確立されるわけだが、トークンはどのようにしてAccrue=「価値を獲得」するのだろうか?時間とともに増え続ける価値をどのようにして獲得し、維持するのだろうか?

排他的なマーケットプレイスでNFTを購入したい買い手からトークンへの需要があるにもかかわらず、売り手が別のプラットフォームでトークンを売却することを決定した場合、価値は捕捉されない。新たな価値は創造されず、ただ移転されたことになる。価値が発生するためには、当該プロトコル内に価値が還元されなければならない。

市場が必要な情報を持ち、トークン保有者がその価値にアクセス・管理する能力を持っていると仮定すれば、いったんValueがAccrueされれば、その価値は時間の経過とともに価格変動に反映されるはずである。

だから、私の友人の言う通り、数字は上がるはずだ。

価格とは、限られた資源に需要があることを示す外部指標である。

数値(価格)が即座に上がらなければ、Value Accrualは起きたことにはならないのか?投機の時期には、Value Accrualが起こっているにもかかわらず、価格が大きく変動することがある。同じように、Value Accrualが発生しても、それが現在の価格に反映されないこともある。私たちが好きなプロトコルのひとつに手数料のスイッチが入ったとしよう。価格は暴落し、Value Accrualが始まる。

価格は認知状態を反映する。人々はその認識に基づいて購買決定を下す。トークンの価格が基準値に対して過小評価されている、あるいは過大評価されていると言えるのだから。

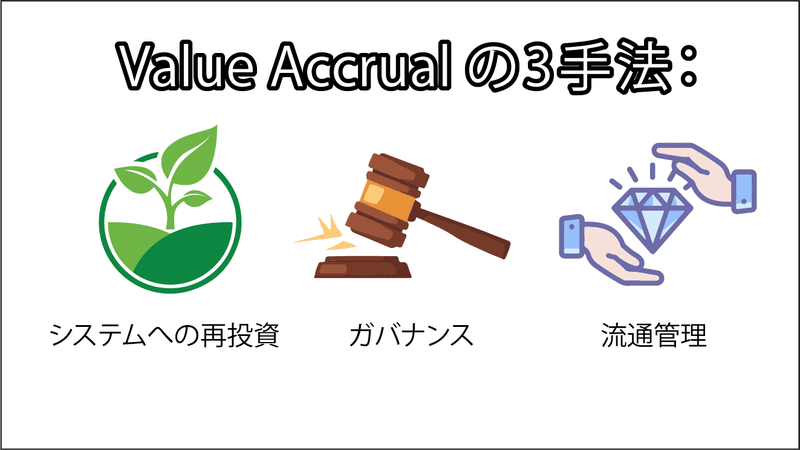

Value Accrualとは、プロセスである。

Value Accrualとは、トークンのエコシステムがどのように長期にわたって需要を発生を維持し、その需要をエコシステム内に捕捉される価値に変換するプロセスを指す。

これは3つの方法で達成され、即座にプライスアクションに反映されない場合がある:

1:システムへの再投資

2:ガバナンス

3:流通管理

まずそれぞれの概要について説明し、次にDeFiでの例を挙げて、より深く掘り下げていく。

*他のValue Accrual方法をご存知ですか?ご意見ください。著者は金融アドバイザーでも法律アドバイザーでもなく、法律は司法管轄区域によって異なります。私は、トークンのエコシステムに価値をもたらすために存在する手段を強調しているだけです。あなたの司法管轄区で何が機能するかを理解するためには、専門の法律代理人と相談してください。

1.システムへの再投資

利益を得て、トークン・エコシステムの製品やサービスの提供に役立てる。これは次のようにして実現できる:

ある一つのことをうまく行うプロトコルを作り、商品やサービスを利用するためにネイティブトークン(サービス独自のトークン)での支払いを要求する。当プロトコルには事実上のバイサイドの需要が発生

- ユニークな商品やサービスに価値があり、必要とされることが条件(需要)

- トランザクションの一部が収益化される(Value Capture)削減された分は、拡張製品を作成することを目的としたコア開発者や助成金プログラムに再投資される

例えるならば、企業は収益を再投資して事業の成長を促し、製品ラインナップを増やしたり顧客層を拡大したりする。事業への資本再投資を止めるタイミングは?誰がそれを決めるのか?これらの質問に対する結論は依然として残る。

2.ガバナンス

もしあるプロトコルが、トークン保有者がプロトコルの意思決定や運営方法について投票できるようにし、その意思決定が価値あるものとみなされているなら、トークンに対するバイサイドの需要がプロトコルに組み込まれていることになる。ただ、以下の二つが必須条件となる。

- ユーザーがそのユニークな商品やサービスに十分な価値を見出し、その成長や維持に注意を払うと仮定し、

- プロトコルのガバナンスの意思決定が、その目標を追求するためにリソースを効果的に配分することができる

かなり厳しい条件のワンツーパンチだ。しかし、正しく実行されれば、特に限られたリソースの使用と配備に関する意思決定が専門知識に基づいたものであれば、これは有用な決定となる。

さまざまな貢献度を寄与する人々の分散化された力によって価値が創造されるのであれば、その労働の成果はどのように分配されるべきなのだろうか?(トークンを保持する以外で)

より多くの価値を獲得するために、プロトコルは変化し、適応する必要があるのか、それとも、一つの得意分野をを突き詰めるのか、どうユーザーにインセンティブを与えるのか?

ガバナンスの結果は、それに影響を与えるために必要な財政・時間的労力を正当化するに足るものだろうか?別の言い方をすれば、その結果を気にするほどプロトコルにコミットしている人はどれほどいるのだろうか?これらは、重要な問いである。

3.流通管理

これは、トークンが保有者にどのように配布されるかに関係する。

エコシステム内の価値の行方

エコシステム内の価値の移動プロセスとは

ユーザーが、エコシステムの中で価値を保持し続けたいと考える理由

企業はブローカー・ディーラーと協力して流動性を管理し、KPIを改善し、配当を分配し、安定的で脆弱でないことを証明する。安定性は、過去の実行証明と、その商品やサービスの市場シェアをさらに獲得する将来の機会に基づいている。基本的には、Value Accrualによってより多くの利益を上げることである。

システムのルールとインセンティブは何か?トークンの配布頻度は?このようなインセンティブを配布することで、ルールはシステムの成長をどの程度阻害するのか?これらのインセンティブはそれだけの価値があるのか?どの時点で価値がなくなるのか?これらは、この項目で考えるべき重要な質問である。

例を見てみよう

何だ?Value Accrualの概念を説明するために、DeFiの例が欲しいのか?中国の債務残高対GDP比を上回る優良銘柄があるんだ。

Value Accrualのこれら3つのベクトルは、相互に排他的ではないことに留意しよう。優れたValue Accrualを持つトークンは、程度の差こそあれ、3つすべてを示す可能性がある。簡略化のため、Value Accrualの3つの源泉を例証していると思われるトークンを選んだ。これらはすべて「勝ち組」であるが、明確であるという理由で選ばれた。

もう一つ免責事項を述べておくと、トークノミクスはシルバーブレットではない。需要や注目を生み出さなければ、適切なValue Accrualメカニズムをすべて備えていても、価格が上昇しない可能性がある。これらは、それまで存在したものから一歩変化するような優れた商品のようなサステナブルな手段から生まれることもあれば、ミームコインのような投機的な爆発から生まれることもある。

価値の発生とは、トークンのエコシステムが長期にわたって需要を創出・維持し、その需要を価値に変換するプロセスである。需要は価値が発生する本質的な前兆とも言えるだろう、例を見ていこう。

1.システムへの再投資

システムへの再投資とは、プロトコルやサービスの利用から得られる収益が、提供するプロダクトの深さや幅を広げるために使われることを意味する。

LSDの大御所であるLidoに勝るものはない。DAOによって管理されるこのプロトコルは、それ自体に継続的に再投資してきたValue Accrualの一例だ。このプロトコルは、ETHの賭け金とアクティブアドレスの賭け金の量で大きな成功を収めた。しかし、Lidoの成功にもかかわらず、LDOのトークン保有者は配当のような経済的利益を受け取っていない。

TokenTerminalと追加分析によると、Lidoは毎月約460万ドル、年間およそ5600万ドルの利益を生み出している。これらの利益により、ステーブルコインとETHで6200万ドル、LDOで1億6200万ドルという多額のトレジャリーが形成されている。得られた利益のほとんどは、トレジャリーへの追加利回りを得るためにstethに変換される。その経費は、コア貢献者への報酬と、マーケティングとエコシステム成長のための配分で構成されている。エコシステムの成長に再投資するという彼らのコミットメントが、LDO保有者によって管理される多額のトレジャリーを生み出した。

しかし、そのためにLDOの価格が上昇したのだろうか?意外なことに、そうではない!しかし、これはValue Accrualが起こっていないことを意味するか?LDOは市場の中核ポジションを維持し、莫大な量のETHを集めている。LidoにとってValue Accrualは将来のポテンシャルである。これが「システムへの再投資」である。

Lidoが市場シェアを獲得すればするほど、将来の潜在的な経済的還元は大きくなる可能性がある。しかし、この経済的還元はどの時点でユーザーに開放すべきなのか?誰がそれを決めるのか?将来への再投資に付随するリスクを以前から負っている元々の保有者は補償されるべきなのだろうか?それとも、再投資の代わりに経済的還元が実際に行われるのは後の話だから、将来の保有者も等しく補償されるべきなのだろうか?

プロトコルに利益を再投資することは、将来の可能性に基づいた戦略的な動きである。エコシステムから資本が流出するのを防ぎ、Lidoの将来的な利益の可能性を拡大し(より多くのETHがステークされる=収入増加の可能性が高まる)、プロトコルの価値提供を強化するために有用なサービスを構築する開発者やコミュニティメンバーに資金を提供することができる。

ValueはプロトコルにAccrueするのか、トークン所有者にAccrueするのか?この価値は、経済的利益という形でトークン所有者に直接もたらされるのか、それともプロトコルのトレジャリーを大きくしたり、エコシステムの周りに補助的なプロダクトをより多く構築することによって間接的にトークン所有者にもたらされるのか?資本が再投資されなくなり、トークン所有者に分配されるようになるとしたら、それはいつなのか?この分配は、Lidoの将来の可能性をどの程度阻害するか?

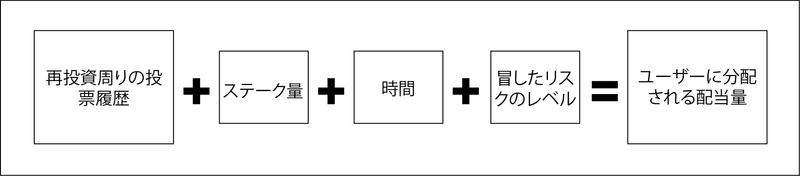

Lido DAOはLDOトークン保有者によって統治されているため、この切り替えがいつ行われるかはLDOトークン保有者次第である。投票する全員が、Lidoの成長を加速させながら、トークンの価値を最大化することに直接的な関心を持っている。疑問点として浮上するのはプロトコルの収益が、参加者それぞれがトークンを手に入れた時点で引き受けたリスクのレベルに応じて分配されるかどうかということだ。非常に厄介である......私が設計するとしたら、報酬が得られるまで保有し続ける限り、現在リスクを取っている人に利益をもたらすように報酬を揃える方法をとるだろう。

以下は、私の提案の方程式である:

システムへの再投資は、利益の分配、プロトコルへの出資、またはガバナンス投票の潜在的価値を高める方法である。トークン保有者はいつスイッチを切り替えるかを決めることができるが、Lido DAOの現在の方針は、いかにトレジャリーを分配するかを決定するのではなく、トレジャリーの規模を拡大し続けることである。

2.ガバナンス

Value Accrualの一要素としてのガバナンスは、トークン保有者がプロトコルの機能、リソースの方向性、将来のロードマップを決定する上での経済的または政治的価値に関するものである。

ガバナンスが重要である(価値がある)のは、意思決定の結果が、システムに関わる資源や人々の活動方法に関して、経済的または社会的な重みを持つ場合である。

これを説明するために、Curve Financeのガバナンス・トークンであるCRVを見てみよう。Curveは流動性ハブ(DEX)であり、各プールが獲得した投票数に基づいてCRVの排出量を調整することで、特定のプールに流動性が流れるようにインセンティブを与える。プロトコルがトークンにCRV流動性インセンティブを導入したい場合、プロトコルはCRVトークンを購入して直接投票するか、間接的にCRV保有者に支払い、代わりに投票してもらうことができる。

流動性の有無は新進気鋭の新規プロトコルの成否を左右するため、主要な流動性ソースとしてのCurveの立ち位置はその経済的価値に相関する。この場合、新しいプロトコルの流動性の深さは、そのTVLをジャンプスタートさせると見なされるか、または精彩を欠く場合はノイズとみなされる。

Curveの価値は、ユーザーが投票によって預託されたCRVトークン(veCRV)の使用用途の意思決定を、いかに流動性の確立とプロトコルへの注目の獲得に向けて仕向けるかによって例証される。現在までにveCRVの保有者に直接支払われた議決権数は300万ドルである。さらに、yCRV、sdCRV、cvxCRVといったCRV票の代替流動性を持つ保有者は(Votiumによると)cvxCRV株主の2億8100万ドルとかなり多くの資金を集めている。

投票の利益が経済的・社会的に価値あるものである場合、投票は強力な価値源となる。このように、価値あるプロトコルのガバナンスをコントロールすることは、トークン保有者に対するValue Accrualの一形態である。この効果は、プロトコルが収益やトレジャリーのようなリソースをどのように利用するかについて決定権を行使する場合にも同様に表れる。これらの資本の経済力は、トークン保有者の意思決定力にある。

しかし、その逆もまた真である。トークンのガバナンスが名ばかりであったり、投票が意味のある影響力を持たなかったりする場合、トークンはValue Accrualに繋がらない。繰り返しになるが、価値を獲得するように設定されたトークノミクスと組み合わされたトークンへの需要・注目が、Value Accrualをもたらす重要な要因である。

TokenTerminalは、Curveの年間利益を約1100万ドルとしている。これらの年間利益は、Curveの成長を促進するための資源であることは間違いない。現在、利益はveCRV保有者に還元されているが、トークン保有者の投票によって変更される可能性がある。年間1,100万ドルの流動性は、流動性の拡大、インセンティブの設計、Curveプロトコルの追加機能の構築...などその他の素晴らしい機会をもたらすだろう。そうでなければ、トークン保有者は現在の分配システムがそれに値すると判断し、veCRV保有者に分配し続けることができる。

3.流通管理

分配管理は、供給がどのように分配されるか、供給がどこに分配されるかの決定プロセスを包含する。さらに、分配管理には、バイバック、バーン、流動性の提供、トークン保有者への価値の還元方法などの方法が含まれる。

なぜプロトコルはトークン保有者に価値を還元したいのか?保有者はリスクを負ってトークンを保有しているわけですが、なぜそうするのか?過去に利益を分配したことがあれば、将来も分配する傾向があることを示し、トークンの購入希望者にトークンを保有したい理由を与えるかもしれない。

「価値」とは娯楽的価値や社会的価値とも解釈できるが、ここでは主に経済的価値に焦点を当てる。

これを例証するために、Maker DAOのガバナンストークンであり、負債担保型ステーブルコインDAIを発行するMKRに注目する。Maker DAOは、スマートコントラクトで制御されたローンでDAIを借りるクリプトユーザーに金利を課すことで利益を得ている。

当初、MKRは利益を使ってMKRをバイバックし、焼却した。この方法は、トークンの供給量を減らす一方で、トークンに市場主導の買い圧力(「数字が増える」)を加え、各トークンの実際の統治価値を割合上より強力なものにする。バーンは文字通り、焼却されたトークンの「価値」を、総供給量に含まれる他のすべてのトークンに平等かつ即座に再分配する。このように、価値の再分配には最も経済的に効率的な方法であるが、これはその一部に過ぎない。

バーンはValue Accrualではない。しかし、価値の再分配の一形態である。

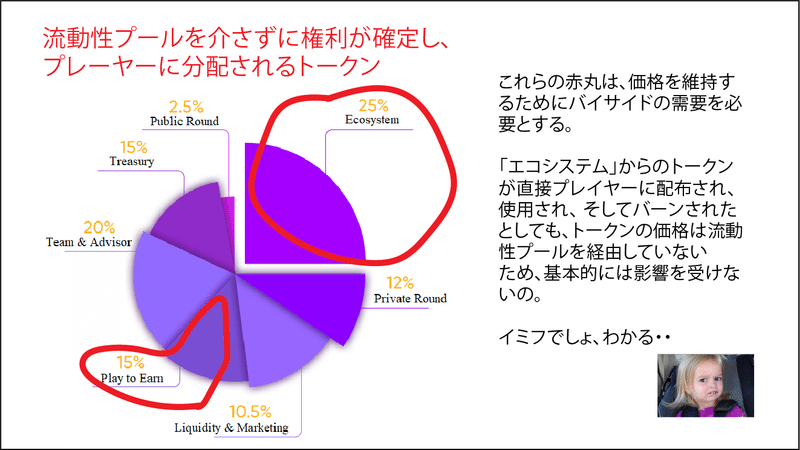

このコンセプトは説明が必要だ。web3ゲームにちょっと話題を移させてもらおう。以下は、バーンと価値に関する重要なポイントを説明するための一般的なゲームトークンモデルである。これは上記のMKRの例と直接関係してくる。

バーン・ベイビー・バーン

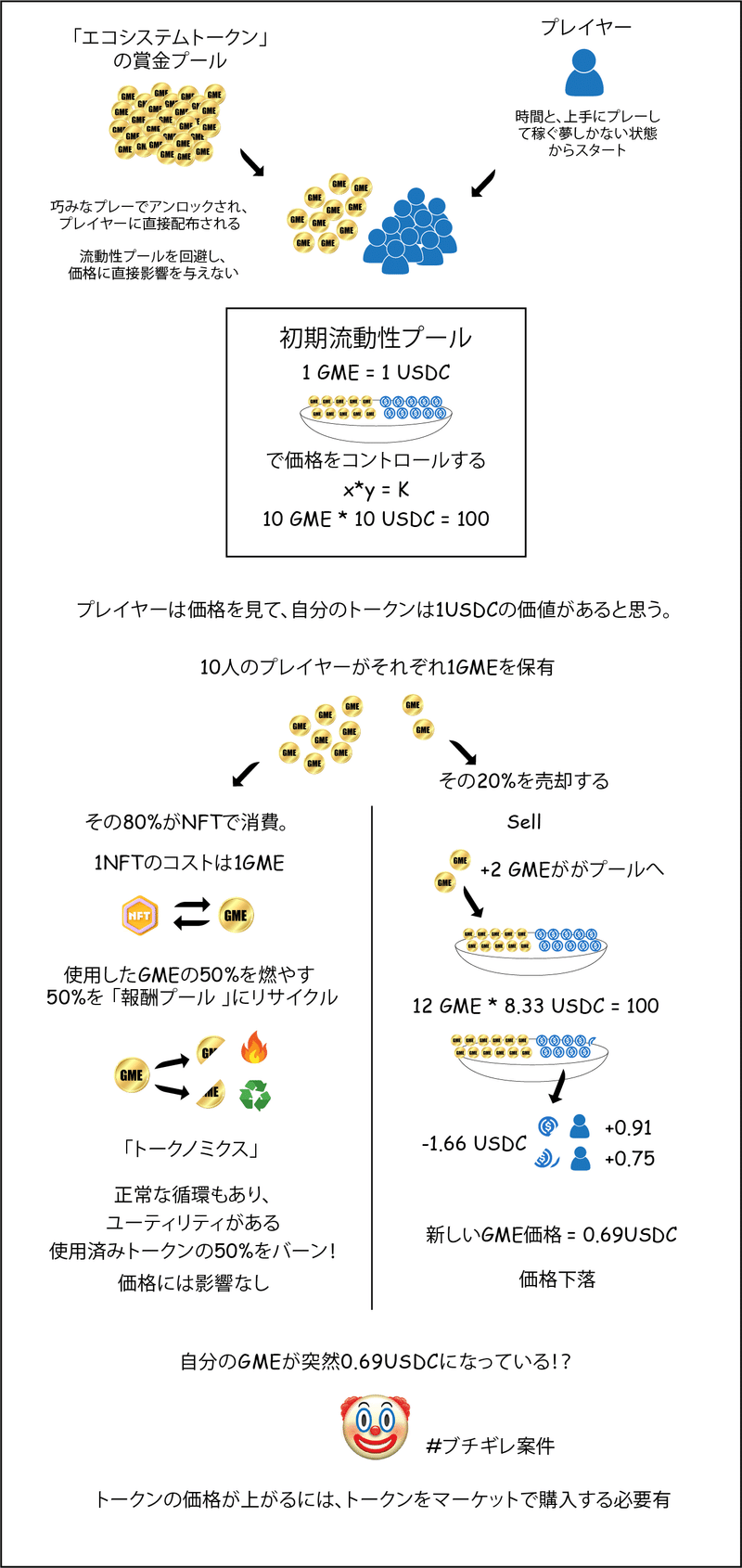

これは典型的な 「トークンを大量に配り、トークンを大量にバーンする(償却する) 」というものだ。

「トークン供給量の30~50%をプレイヤーへの報酬用に確保。これらの報酬は、ゲームをプレイしているプレイヤーに配布する予定である。誰かがレベルをアップグレードするたびに、私たちは支払いの50%をバーンするので持続可能性に繋がる。」

トークンをバーンするという行為だけではValue Accrualにはならない。

トークンをミントするという行為だけでは、価値の創造にはならない。

トークンエコシステムは、トークンが経済的手段によって取得されたときにのみ経済的価値を得る。

例えば、「プレーヤーの報酬」や「パートナーシップ」から発行されたトークンなど、トークンが流通していない供給源から分配された場合、その後はユーザーによって使用され、焼却される。

よってValue Accrualは起こらない。

その代わり、価値が再配分されるだけだ。外部の価値を加えることなく、より多くのトークンがエコシステムに参入すると、エコシステムの価値に占める全員の割合が等しく瞬時に減少する(デバスメント)。

トークンがバーンされると、その逆が起こる。

上記の点は特に強調したい(これは超重要であり、誤解されがちなため)。リワード・プールを通じてプレイヤーにゲーム・トークンを発行し、それをリワード・プールにリサイクルするためだけにプレイヤーに再び使ってもらうよう懇願するのは、とんでもなく愚かなことである(今年リリースされるほとんどのweb3ゲームがこの当事者である)これは追加で取引ボリュームを発生させ、流通・消費周りの数字を見栄えよく見せるかもしれないが、実際にはここでは何の価値もAccrualされていない。

ゲームをプレイしてそのトークンを手に入れたすべてのプレーヤーが、そのトークンを使ったとしよう。そして、使ったトークンはすぐにバーンされてしまう。このシナリオでは、新たな価値は獲得されていない。その代わり、価値が再分配されている。トークン所持者それぞれが保有しているトークンの割合は、エコシステム全体からみて高くなるのだ。

プレーヤーがトークンを公開市場で売るというシナリオが考えられるが、これはかえって価値の抽出に貢献することになる。何の見返りもないリスクなのだ。プレイヤーに無料で配ったお金を使うように説得することにすべての時間を費やすのではなく、プレイヤーに配ったトークンがどのように経済的価値を獲得していくかに焦点を当てよう。

もし、あなたがプレーヤーに新しくミントしたトークンを無償で与えるなら、何の価値も生まれない。加えて、エコシステムにおけるトークン保有者全員のシェアを希薄化させていることになる。これは俗にインフレ率として知られているが、デバスメント率と改名した方が適切だ。

見よ、この壮大なトークノミクス・フローチャートを!

この図が示すように、トークンが「トレジャリー」または「エコシステムのインセンティブ」から発行され、後日バーンされた場合、発生した価値は±0になる。そのトークンが使用され、供給源に再循環されたとしても、総供給量は供給口から追加されたトークンの量に等しく減少している。

買い戻し(バイバック)は、トークンのエコシステムの外部からトークンのエコシステムに市場購入を通じて価値が移転されるため、Value Accrualの一形態である。この市場購入によってトークンに対する需要が高まり、価格に影響を与える。価格への影響はトークンの流動性の量に直接関係する。流動性の高いトークンは価格がわずかに動くだけで、その逆も同様。流動性の低いトークンは、外からは非常に不安定に見える。

でも、ちょっと待って・・・。

数字が上がるということは、価値が発生=Value Accrualするということ?

実はそうとも言えない。流動性の低さは、ボラティリティの高さ、長期的な安定性に対する信頼性の低下、悪質な行為者に操られやすいといった理由から、どちらにも当てはまる可能性があるのだ。

急激な高騰よりも、着実で安定した価格上昇の方が良い。急騰は注目を集めるには良いが、急騰を促す力はピーク後の暴落を保証することが多い。望ましいのは、トークンのエコシステムは、それが提供するサービスに対する需要に連動して成長することである。

バーンがどのように機能するのか、しないのかを理解するために、私たちはこの小さな回り道をした。ディストリビューション・マネジメントを効果的に理解するためには、流動性についてもう少し学ぶ必要がある。すべてはMKRにつながるのでご心配なく。

流動性の教訓

流動性とは、売買を通じて金融ポジションを出し入れする能力のことである。より専門的な定義では、流動性とは、誰かが即座に取引を行うことを可能にするAMMにおける指値注文またはトークンの可用性(またはエグジット)のことである。

トークンが高い流動性を持つのは、1つまたは複数の他のトークンと大量に、時には複数のプールやチェーンにまたがってペアになっているときである。高い流動性を持つトークンは、このような取引を迅速かつ価格に大きな影響なく行うことができる。さらに、高い流動性は、危機が発生した場合に迅速に撤退する時間を確保するため、エコシステムに対する信頼を生み出す。

バイサイドの流動性とは、トークンを購入するための入札量のことである。バイサイドの流動性が高いのは、複数の人が同時にトークンを買おうとしている場合、または少数の人が大量に買おうとしている場合だ。セルサイドの流動性はその逆。トークン価格が上昇するには、バイサイドの流動性がセルサイドの流動性よりも高くなる必要がある。

お金を稼ぐMaker

これらの概念を念頭に置いて、MKRについてもう一度考えてみよう。MakerDAOがバイバックとバーンにコミットするとき、彼らはMKRトークンの市場にバイサイドの流動性を提供しようとしているのだ。このバイサイドの流動性こそが価格を上昇させるものであり、バーンではない。バーンは、買われたトークンに含まれていた価値を取り出し、その価値を他のすべてのトークンに平等かつ即座に分配する。つまり、MakerDAOのバイバックとバーンは2種類のValue Accrualの形態にあたる:

トークン外部からの収益を変換し、市場でMKRを購入するために使用。

市場に出回るMKRトークンの数を減らし、獲得したばかりの価値を残りのすべてのトークンに即座に平等に効果的に分配する。

当然ながら、バイサイドの流動性がトークンの価格に影響を与える(価格が上がる)ため、バイバックの実施には心理的な影響がある。バイバックのタイミングが予測できる場合、投機家にとって裁定取引の機会が存在する。さらに、バイバック/バーンのコミットメントを発表するだけでも、バイサイドの流動性が将来的に定期実施されるという認識を生むことにより、実際のバイバック/バーンそのものよりも大きい価格アクションを引き起こす可能性がある。

数ヶ月前、Maker DAOはバイバック&バーンからバイバック&ペアへの戦略変更を決定した。この方法では、Maker DAOは買い戻しによってMKRのバイサイドの流動性を作り、購入したMKRを即座に市場で購入した価格で収益からDAIとペアリングする。このペアは流動性プールに預けられ、流動性が深まる。

投機家は価格を動かすためにますます大きな金額を使用する必要があるため、この追加流動性は時間の経過とともに価格のボラティリティを低下させる。これは、MKRのバイバックが価格に与える影響も小さくなることを意味するが、MKRは安定した成長を続けるより安定した暗号資産として信頼されることにもなる。

我々はValue Accrualについて話しているため、大きさを把握するためにこれを試してほしい。上記の要因とMakerDAOの協調努力により、DAOは現在、MKRのオンチェーン流動性の99%以上を支配している。これは、誰かがMKRを取引するたびに彼らが利益を得ることを意味する。これらの追加利益は、さらにMKRをバイバックし、彼らの裁量でペアにしたり燃やしたりするために使うことができる。MakerDAOが4ヶ月弱前にバイバックとペアリングに方針の軸足を移して以来、3,600万ドルが入金され、プールの価値は3,647万ドル前後で推移している。この格差は47万ドルの利益となり、さらに多くのトークンのバイバックとペアリングに使うことができる。

これは、過去90日あまりの間、2時間ごとに約2万ドルのバイバックによって達成されてきた。セルサイドの流動性が追いつかない限り、これは価格に大きな影響を与えるだろう。毎日2時間ごとに2万ドルということは、年間8730万ドル。バイサイドの流動性が多いということだ。

MKRは規模が大きいためここでは明らかに異例な例だが、分配管理の力を示すために選ばれた。トークンとエコシステム内の価値をどのように分配するかは、Value Accrualに大きな影響を与える。

投機的憶測についての注意点

昨年発表した記事「Why Fun Games Won’t Solve Web3 Gaming」で、私は投機が簡単な善悪の二軸には収まらないことを指摘した。投機はValue Accrualの一形態なのだろうか?

投機は主に対象の市場への注目と需要に関連しており、それは対象となるプロトコルやサービスに付随する認識や捉え方に基づいている。投機的な側面から価値を捉える方法はあり、それはValue Accrualの増加ににつながると言えるが、投機自体はValue Accrualではないと考える。

ただし、ひとつ注意点がある。それはプロトコルやサービスのシェア占有率だ。この観点では、確実に投機はValue Accrualの一つの要素となる。ここで、Axie InfinityのトークンAXSを例に取ろう。AXSはとにかく多くの人に知られている。すなわち占有率(mindshare)があるのだ。このシンプルな事実自体が、AXSより知名度の低いATLASと比較する際、より多くの感覚的な「安心感」をもたらすかもしれない。

では、投機はValue Accrualの一形態なのだろうか?それは一理あり、そしてグレーな部分もある。本当の問題は、投機からどのように価値を捕捉するか、どのようなメカニズムを採用するか、どうユーザーからの(投機的な)期待を利用して長期目線でプロトコルやサービスを効果的に成長させるかが重要になる。

友人との電話(再)

私は友人に電話をかけ直し、私が学んだことを伝えた。

私はThe Curve Warsという壮大なドラマを説明している途中だった。

が、ベイプを愛用する話し相手がぼそっと言った:

「ねえ、ぶっちゃけ要するに、トークンの価値を増やす一番イケてる方法って、なんなのか教えてよ〜。」

私は一瞬固まった。

それから、洗練さのかけらもないこと私は言った:

「トークンに価値を蓄積する最適な方法は存在しないよ、でも大きく分けて3つの方針が存在する。Value Accrual は、

①システムをより収益性が高いか守りやすいものにするためにリソースを再投資

②価値を持っている、または価値に繋がる何かに対するガバナンスを可能にする

③供給と需要をファンダメンタルズとともに管理するための戦略的な分配メカニズムを実施すること

この3つを通じて行われる。」

これら3つの方法を組み合わせることが望ましいが、それぞれの需要度は、対象となっているプロトコルやサービスの特定のニーズに基づいて決めるべきだ。

最適なトークノミクスは存在しない。しかし、知っておくべきパターンはある。

ネットワーク効果、成長可能性のある製品、サービス、市場シェアを拡大するための再投資をすること

経済的影響を持つ意思決定に対するガバナンス機能、トレジャリー管理権限が誰に帰属するかきちんと設定しておくこと

プロトコルの目標を達成するために、システム全体に効率的に価値を分配する

Value Accrual を実践することで、トークンの価格(数字)は長期的に上昇する

ここまでの流れを理解したところで、このグラフをもっと正確に理解できるようになるだろう。

トークノミクスでの勝ち筋を見つけるためには、Value Accrualに注力するべきなのだ。

※ここから、ボーナス情報をご提供します。

「持続可能なトークノミクス」は全ての問題を解決するものではない。トークンエコシステムは需要、注目度、および多くの他の要因を備える必要があり、同時に価値を効果的に捉えて分配するトークノミクスを活用しなければならない

経済的価値は、まずトークンのエコシステムの外で生まれ、エコシステムに入り、そしてそこに留まらなければならない。ETHが代替手段として存在するならば、独自トークンで価値を保有することを選ぶ人はいるだろう

プロトコルが管理する経済的価値はどのように・誰に分配されるのだろう。利益から得たリソースはエコシステムを成長させるために集められるか。 それとも全員に分配されるのか。これらの内容は、当該プロトコルには、すでに設定されている・取り決められている事項なのか

著者について

記事に記載についてはいずれも、財務上あるいは法律上のアドバイスではありません。これまでに記載した Value Accrualの方法を導入する前に、知見を持つ専門家にご相談ください。一部の地域では暗号資産に対する反対意見が強い可能性があります。

また、私たちは金融や法律のアドバイザーではありません。私の記事にはmemes (ミーム)が散りばめられていることからも分かる通り、これはエンタメ目的の文章です。本記事の情報はShima Capitalのスタンスを反映するものではなく、あくまで著者に帰属するものです。

Nick Metzler はShima Capitalのベンチャーパートナーであり、生粋のゲーマーでありゲームデザイナーである。Survivor challenges、murder mysteries in a castle for a wedding、Jumanji and Hail Hydraといった受賞歴のあるボードゲームなど、ありとあらゆる媒体のゲームをデザインしてきた。好きなゲームは、Marvel Snap、Slay the Spire、Foosball、Smash Bros、Survivor、Quidditch、Terraforming Mars、Quiplashなど数え切れない。

Benjamin Sturisky、ゲーム理論と分散型金融の探求を楽しむ逆張り思考の持ち主。フロリダ大学で金融を学ぶBenjaminは、伝統的な金融が暗号資産と統合され、世界中で包括的な金融システムが構築されることに強い関心を持っている。

以下の監修者の方たちがいなければ、この記事はまとめられませんでした。彼らに特別な感謝と賞賛を贈りたいと思います。記事のどの部分も、彼らの意見や企業の立場を直接反映してはいなく、ニュートラルな意見で書かれています。彼ら自身のスタンスは繊細で多様であり優れています。

Alex Wetterman and Kevin Eun at Shima Capital

Kiefer Zang at Economics Design

Michael Arnold at Mighty Bear Games

0xKepler at ggQuest

Steve Ipat Conductive AI

Matt Cheung at Immutable

Devin Becker at Naavik and Nami

Kent Byers and Jason Perkins at 32 Bit Ventures

(原文:Nick Metzler)

※本記事はNickさんの許可のもと翻訳、転用しています。

DeFimansでは、web3全般に関する支援や、ゲームエコノミー設計・企画のご依頼を承っております。

ご興味のある方は、ぜひホームページからお問い合わせください!

この記事が気に入ったらサポートをしてみませんか?