世界の銀行に対する新たな見方が長期金利の上昇によるリスクを浮き彫りにする。

IMF(International Monetary Fund/国際通貨基金)定期的に公開している「IMF Blog」はチャールズ・コーエン(Charles Cohen)、スロボナ・ミトラ(Srobona Mitra)、ファビオ・ナタルッチ(Fabio Natalucci)が2023年10月16日に、中央銀行は、多くの国で依然として高止まりしているインフレを抑制するために、金利を長期間にわたって高水準に維持する可能性があり、そうすることで各国の経済を減速させる可能性があると報告した。

このような環境が世界の金融市場に直面するのはここ一世代ではなかった。つまり、金融監督当局は新たな脅威に対処するために分析ツールと規制対応を強化する必要がある。そして、銀行システムやその外に新たなリスクが集まっているということは、最も弱い貸し手を特定する取り組みを強化する時期が来ていることを意味する。

したがって、IMFは金利上昇によるリスクに焦点を当て、2023年03月に一部の銀行が破綻したような資金調達圧力を組み込むためにストレステストツールを強化した。また、アナリストの予測と従来の銀行指標を使用して、新たに生じた銀行の脆弱性を追跡するための新しい監視ツールも開発した。

公的データに基づくこれらの監視ツールは、より詳細な機密監督データを使用する監督当局および金融セクター評価プログラムのIMFと世界銀行のチームによるストレステストを補完することを目的としている。

多くの銀行が預金金利を低く抑えながら借り手からより高い金利を徴収することで利益を得ているにもかかわらず、金利の上昇は銀行にとってリスクである。消費者と企業の両方が現在、借り入れコストの上昇に直面しているため、特に雇用や事業収益を失った場合、貸付損失も増加する可能性がある。

銀行はローンのほかに、金利が上昇すると価値が下がる債券やその他の債券にも投資する。

銀行は、突然の預金引き出しやその他の資金調達圧力に直面した場合、損失を出してこれらを売却せざるを得なくなる可能性があり、シリコンバレー銀行(Silicon Valley Bank)の破綻は、この債券損失経路の劇的な例であった。

ストレステスト

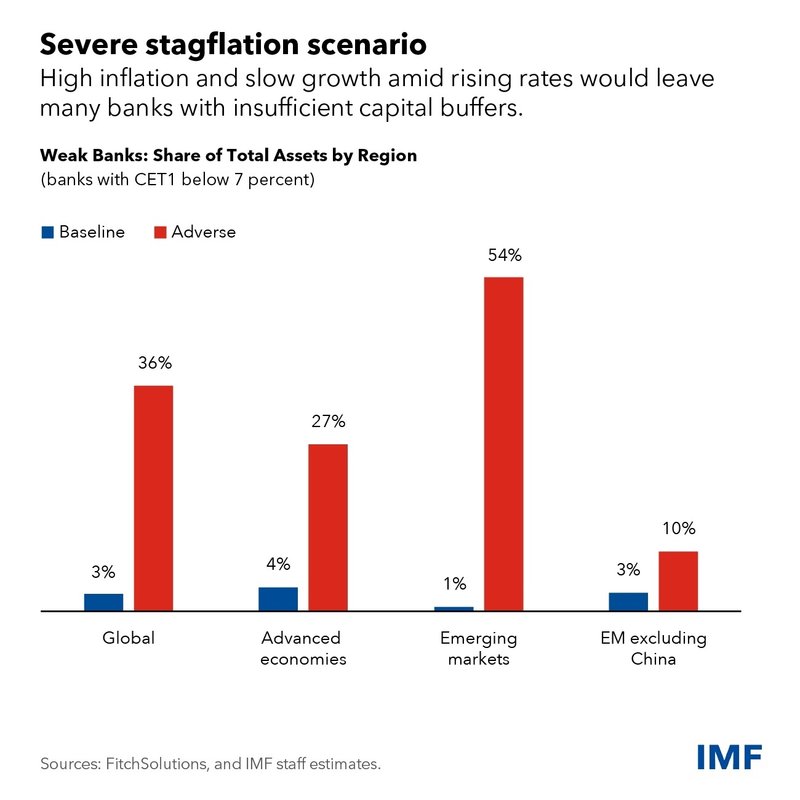

IMFの最新の世界金融安定性報告書の一章で概説されている、29か国の約900社の金融機関を対象としたIMFの新たな世界的ストレステストによると、銀行システムは全般的に回復力があると考えられる。最新の「IMF世界経済見通し(IMF World Economic Outlook)」でIMFが予想する基本シナリオの下で貸し手がどのように対応するかを示すIMFの演習では、資本水準が低く、合わせて世界の銀行資産の約3%を占める30の銀行グループが特定された。

しかし、深刻なスタグフレーション(2%の世界経済縮小を伴う高インフレ)と中央銀行金利のさらなる上昇に見舞われれば、損失はさらに大きくなると予測できる。

脆弱な金融機関の数は153に増加し、世界の銀行資産の3分の1以上を占めることになる。

中国を除くと、先進国には新興国よりもはるかに弱い銀行が存在する。

つまり、先進国の銀行の方が新興国国の銀行より危険である。

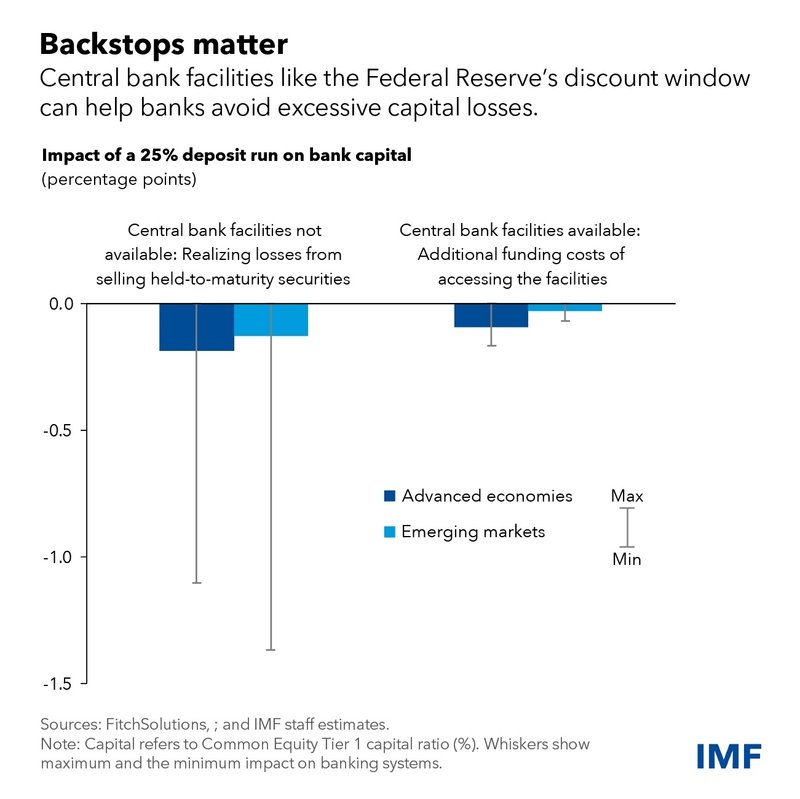

この弱い銀行グループは、金利の上昇、ローン不履行の増加、証券価格の下落に苦しんでいる。 重要なのは、追加の分析により、銀行が連邦準備制度の割引窓口などの中央銀行の融資制度を利用できる場合、預金ランシナリオに基づく有価証券の売却による損失が軽減されることが示されているという。

グローバルなストレステストを補完するために、IMFの新しい監視ツールには、資本対資産の比率などの従来の監督指標や、銀行株主の簿価に対する市場価格の比率などの市場指標が組み込まれている。これらは、銀行業務のストレス事象における信頼喪失の重要な予測因子であることが歴史的に証明されています。 これは、当社が考慮する5つのリスク指標(自己資本の充実度、資産の質、収益、流動性、市場評価)のうち3つ以上において外れ値であると思われる場合、銀行にさらなる調査のためのフラグを立てる必要がある。

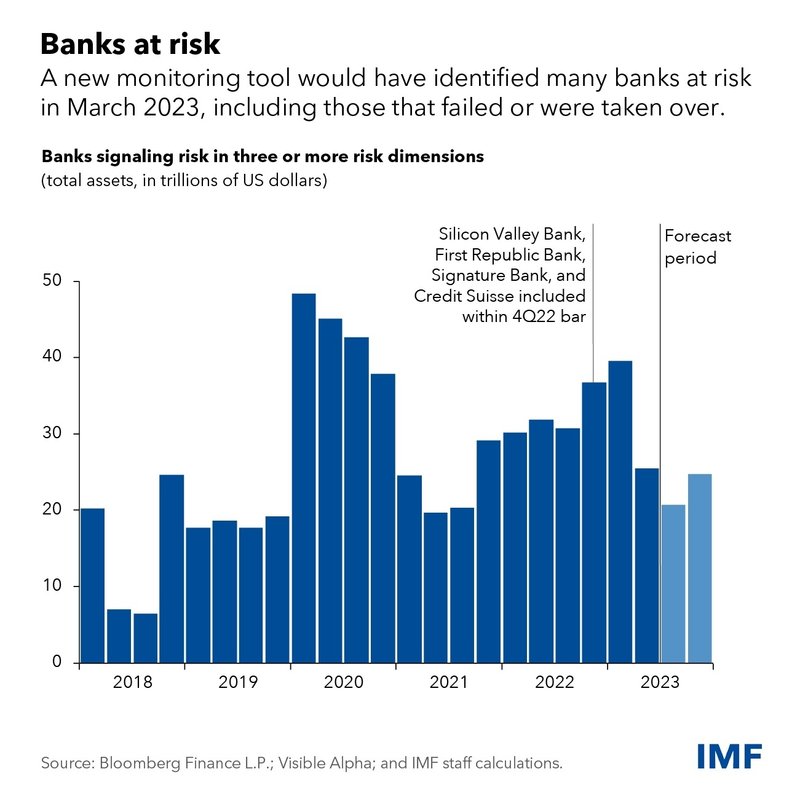

ストレスがかかる時期には、多くの銀行が潜在的に脆弱であることであるが判明する可能性もあるが、重大な危機を経験する銀行はほとんどない。 このツールをバックテストすると、パンデミックの初期に潜在的に脆弱な金融機関が急増し、金利上昇が影響し始めた2022年後半には持続的な上昇が見られた。後者のグループには、3月に破綻したか買収された銀行4行が含まれている。

現在の市場データとアナリストのコンセンサス予測に基づくと、これらの指標は、米国ではかなりの小規模銀行グループがリスクにさらされていることを示しており、流動性と収益の圧力が続く中、中国を含むアジアとヨーロッパの一部の金融機関に対する懸念を示している。

アメリカで大騒ぎになった銀行の倒産が、中国を含むアジアとヨーロッパの一部の金融機関で起こる可能性があるということになる。

しかし、すでに前例があるので、準備することはできる。怠りなくすることが肝要である。

ぼ〜としていたら、どこでも倒産する。

両方の演習で特定された相当数の弱小銀行グループは、銀行セクターにおける新たな政策手段の必要性を強調している。

監督当局によるストレステストには、市場ベースの分析が含まれ、小規模な金融機関も含まれ、より深刻で不利だが依然として妥当性のあるシナリオに照らして銀行をテストする必要がある。

銀行監督者は、先を見越して準備を整え、特定された弱点に積極的に対処する必要がありる。

IMFの金融セクター評価プログラムでは、経済圏の半数以上に十分なリソースを備えた独立した銀行監督機関が存在しないことが判明した。

実に怖い。

ここからが、金融機関にとって、最も重要である。

それを回避するために、銀行の流動性と金利のリスクを抑えるためには、国際基準を引き上げる必要がある。

少なくとも5分の1の経済圏では、こうしたリスクを監視し、対処するための監督や規制が脆弱であり、3月の混乱はこれがなぜそれほど重要な問題なのかを示している。

https://www.imf.org/en/Blogs/Articles/2023/09/18/financial-stability-needs-supervisors-with-the-ability-and-will-to-act

https://www.imf.org/en/About/Factsheets/Sheets/2023/financial-sector-assessment-program-FSAP

中央銀行の融資制度にアクセスする準備が整っていれば、銀行の回復力はさらに高まる。

銀行はそのようなアクセスを定期的にテストする必要があり、一方で監督当局は、弱い金融機関が簡単に緊急支援を利用できるかどうかを評価する必要がある。

銀行の緊張が和らいだ今、金融機関とその規制当局、監督当局は、この時間をかけて回復力を強化する必要がある。

また、金利が現在市場で織り込まれているよりも長期間にわたって高止まりする可能性があるため、こうしたリスクが再発する可能性にも備える必要がある。

— このブログは、2023年10月の世界金融安定報告書の第2章「世界の銀行の脆弱性の新たな視点」(Chapter 2 of the October 2023 Global Financial Stability Report, “A New Look at Global Banking Vulnerabilities.”)に基づいています。

この記事が気に入ったらサポートをしてみませんか?