MMTミリしらがMMT入門書を読んでみた話②(MMTのモデル化)

注:前回のエントリで、キーストロークマネーに関する説明が誤っていると指摘をいただいたので修正した。正直筆者もMMTを理解したとは言い難いので、WrayのMacroeconomicsとか読んでる人からすると、それ間違ってるぞ、と思われる蓋然性は高い。MMT論者の方で、MMTに対する解釈が違うぞ、という場合は、筆者のTwitterアカウントまで。

はじめに

この記事の目的

前回は、MMTの主張をまとめた。これに対して、モデルを用いて、筆者がどう考えているかを記載する。

マクロ経済学やモデルになじみのない人向けに、最初からなるべく丁寧に、かつ、モデルについては(みんなが嫌いな)数学を使わず書いた。

結論だけ手短にお願い

MMTから出てくる政策提言自体は、主流派経済学の枠組みでも説明できる、というか、主流派経済学で言われてることと大して違わない。

「クラウディングアウト(政府の投資が民間の投資を妨げること)が発生しない」等、MMTでは前提と考えらていることは必ずしも自明でないけれど、逆に「MMTの前提が成立するのはどのような条件のときか」を考えると、特定の状況下においてはMMTの提言は有効な政策だ(主流派の考え方に沿う形でさえ!)といえる。

モデルを用いたMMTの解釈

MMTと主流派の交差点

MMTでは、モデル(=方程式で市場を表したもの)をあまり用いないそうだ。これは、経済学が「数学に逃げる」、つまり現実ではとうてい起こり得ない仮定を数学的に美しいからという理由だけで持ち出す、経済学の状況に対しての批判だとしている。けれども、経済学者たちがモデルを用いるのは、それが自身の主張を誤解のない形で伝えることができるからだ。かといって、MMTが批判するような状況がないわけでもない。あ、ブラウザバックしそうな人は待って!このエントリではなるべく数学は出さずに、モデルの意味しているところを可能な限り言葉とグラフに置き換えてる。だから(筆者と同じで)数学が苦手な人も気後れしなくても大丈夫だ。

IS-LMモデルのプロット

まずは単純なIS-LMモデルを考えてみよう。IS-LMは貨幣を外生的と考えているからMMTの主張とは違う!とお怒りのMMT論者の方は落ち着いて。あとでちゃんと貨幣が内生的なモデル-つまりIS-MPモデルやその応用-をやる。

さて、そもそもマクロ経済学を学んだことのない人は、マクロ経済学というのは何を対象とした学問なのか、というところから入らないといけない。マクロ経済学は、国の経済を決定する大きな市場、つまり生産物市場(財やサービスが取引される市場)、貨幣市場(資本と金利が取引される市場)、労働市場(労働力が取引される市場)を分析する学問だ。

そして、おそらくちょっとマクロ経済学をかじった人なら誰でも知っているIS-LMモデルから入る。これはグラフの縦軸に利子率、横軸に国民所得(GDP)を取ったときに、生産物市場と貨幣市場の均衡点(一致する点)を求める曲線だ。ISってなあに?これはInvestment(投資)とSavings(貯蓄)の頭文字を取ったものだ。そして貯蓄と投資が一致するとき、生産物市場は均衡する。ちなみに、貯蓄とは「使われなかったおカネ」、投資は「工場や機械を購入し、生産力を高めること」だ。金融投資、つまり株や債券を買うのは、マクロ経済学上では貯蓄として扱う。

待った、貯蓄と投資が一致するってどういうこと?これはヘンな話に聞こえる。でも単なる定義の問題だ。マクロ経済学がどのように考えているかを書いてみよう。

ある国の所得とは、消費したおカネと、消費されなかったおカネ(貯蓄)の合計である。つまり

所得=消費+貯蓄

ある国の生産とは、消費したおカネと、投資されたおカネの合計である。つまり

生産=消費+投資

そして、一国全体では、所得は生産を分配したものである。つまり

所得=生産

なので、

消費+貯蓄=消費+投資

となる。両辺に消費があるので消費を消すことができる。すなわち

貯蓄=投資

となる。

なので、貯蓄と投資が一致しないと、モノの生産量は決まらないし、所得も決まらない。ただし、均衡しているということは、それが最適な状態であることを意味しない。政府や中央銀行は、なんらかの政策によって均衡点をズラすことで、より国民を豊かにすることができるかもしれない。

さて、ここまでわかったら一歩戻って変形してみよう。

所得=消費+投資

だ。これでも使えはする。でも、政府の消費や投資は、民間とは全く別の独立した意思決定で行われる(民間は景気が悪けりゃ支出を切り詰めるけど、政府は景気が良くても悪くても必要な支出はしないといけない)し、影響力も桁違いなので、そこだけ細分化して独立させてしまおう。つまり

所得=消費+投資+政府支出

だ。本当は純輸出(海外との貿易・サービス取引の黒字部分)と所得収支(海外から受け取った所得と海外へ支払った所得の差額)も入ってくるけど、今回の話では議論にさほど影響は及ぼさないので考えないでいい。

まだ所得の均衡条件だけだけど、これでもある程度のことがわかる。つまり、政府支出が増えれば所得が増えるということだ。消費や投資が落ち込んだ状態、言い換えれば不景気なら政府の支出でどうにかしようぜ、ということは言える。

さて、ここからそれぞれを数式に置き換えて、消費CはA+MPC(Y-T)で表される関数で、Aは基礎消費、MPCは限界消費性向、消費関数は…なんて表してもいいけど、これをやるとマクロ経済学に馴染みのない人は挫折する(筆者も学生時代に散々挫折したので心配いらない)ので、ざっくりとモデルの想定していることと、結果だけ表すようにしよう。消費は可処分所得に依存して決まる、投資は利子率に依存して決まる。当たり前だよね。手取りの給料より多い消費はできない(借金は可能だけど、借金の返済額と毎月の消費額の合計が手取り額より多いといずれ破綻する)し、投資には金利を上回るリターンがいる(金利以下のリターンしかない投資なら、預金しておいたほうがマシ)ので、金利が高いと投資が減って、金利が低いと消費が増える。総合すると、IS曲線は、縦軸に金利、横軸に所得(GDP)を取ったとき、右下がりの曲線になる。

でも、これだけでは経済の均衡点はIS曲線上のどこかにある、ということしかわからない。そこで次にLM曲線をプロットする。LMってなに?これはLiquidity Preference(流動性選好、現金を持ちたい、という欲求のこと)と、Money Supply(貨幣供給量)だ。貨幣供給量と貨幣需要が一致していれば、貨幣市場は均衡する。

つまり、

貨幣供給量=貨幣需要量

だ。

でもこれだとトートロジーに陥ってしまう。なのでちょっと変形してやろう。貨幣需要量は何で決まるんだろう?これはみんな知っているはずだ。だって、どうしておカネが欲しいんですか?ということを聞いているのだから。貨幣を欲しがる理由は大きく分ければは2つだけだ。つまり

①取引に使いたい(何かの財やサービスを買いたい)

②資産として持ちたい(貯金するか、株式や債券を買いたい)

だ。

なので

貨幣供給量=取引需要+資産需要

と表すことができる。貨幣供給量は、本来ならちょっと変形して物価水準で割ってやる、つまり、貨幣供給量÷物価水準…なんだが、今回の議論でモデルを複雑にしても得られるものはないので、LM曲線はごく短期のスナップショットだと考えて、物価は変動しないと仮定しよう。物価水準=1だ。マクロ経済学では物価を基準にして実質で考えることが多い。普段我々は名目値で生きているので、あまり実質値を意識することがないので聞き慣れない表現だけど、「実質で表す」ということは、「おカネの額面で財やサービスをどれくらい買えるかに換算する」と考えてくれればいい。

さて、取引需要はどう決めようか?取引を決定する要因はなんだろう?所得だ。つまり、おカネが十分あれば多少使ってもいいか、と考えて消費を増やすか、あるいは投資(ここでいう投資は何かを生産する工場や機械を買うことだ)する。じゃあ資産需要は?金利だ。利子がたくさんつくなら、銀行に預けておいたほうがいいよね。つまり、金利が高いとみんな資産として貨幣を欲しがり、所得が高いとみんな取引のために貨幣を欲しがる。これもL(Y,r)、Lは貨幣需要、rは金利…なんて関数の形で表すことができるけど、結論だけ言えばLM曲線は右上がりのグラフで表される。なので、さっきのIS曲線のグラフに重ねてプロットしてやろう。

これで基本のIS-LMモデルを書くことができた。ここからわかるのは、IS曲線とLM曲線の交点で、金利と所得(GDP)が同時かつ勝手に決まる、ということだ。

IS-LMモデルでは、IS曲線、LM曲線を上下に動かすことで経済の動きをシミュレートできる。例えばこんな感じに。

もし今、IS曲線が何らかの理由で上方にシフトしたら、つまり消費、投資、政府支出のいずれかが増えたら-理由はなんでもいい、仮に何かの工場建設ブームが起きたとか-所得(GDP)は上がって、金利も上がる。

逆向き、つまりIS曲線が下方シフトするときや、あるいはIS曲線は動かずにLM曲線が動くなら、それに合わせて金利や所得が新しく均衡する。図中の例なら、所得が増えて金利が上がる。

IS-LMモデルに対するMMT的批判

さて、このモデルでは貨幣供給は外生的、つまり貨幣供給量を政策によってコントロールできると考えている。MMTはなぜこれを批判するのだろう。もし貨幣供給量が外生的なら、不況に陥ったときに出てくる政策提言は、金融政策を打て(貨幣供給量を増やしてLM曲線を下方シフトさせろ)、ということになる。一方で、財政政策(政府支出の増加によってIS曲線を上方にシフトさせる)はあまり用いるべきではない。なぜなら財政政策は結局金利を上げてしまい、まわりまわって民間の投資需要を減らして、効果を相互に打ち消してしまうからだ。これをクラウディングアウトという。それにMMTは貨幣が内生的、つまり需要に応じて勝手に貨幣が産まれると想定するのだから、無理やりLM曲線で考えた場合、ヘンな提言が出てきてしまう。政府支出が需要増につながり、貨幣供給はそれによって増加するのだから、中央銀行はただ政府の支出水準(とそれに合わせて決まる貨幣需要)に応じて貨幣を供給すれば良い、つまり中央銀行にできることは何もない。中央銀行 is 無能というわけだ。MMTはこのようなことを主張しているんだろうか?もちろん違う。

モデルの変形

というわけで、LM曲線をMMTの主張に合うように書き換えてみよう。MMTでは貨幣供給が内生的、つまり中央銀行がコントロールするのは金利だ。IS-LMモデルの変形で、LM曲線を中央銀行の金融政策に置き換えたた、IS-MPモデルというものがある。MPはMonetary Policyの略だ。

中央銀行がどういった金融政策を取るかは勝手に決めてしまってもいいんだけど、とりあえず便利なのでみんなが使っていて標準的ということで、テイラールールに従うとしよう。もちろんフィッシャー方程式が前提だ。なじみのない人には何の話かさっぱりだろうけど、要は中央銀行は目標とするインフレ率があって、中央銀行はそれに金利を合わせるようなルールを設定して行動するよ、かつ、インフレに対して断固とした措置(もし中央銀行がインフレの兆候を感じ取ったら、インフレ率以上に金利を設定する)を取るよ、というだけ。IS-LMモデルと違うのは、IS-LMモデルが所得(GDP)と金利を変数として、中央銀行が貨幣供給量を決める関数だったのに対し、IS-MPモデルは所得(GDP)とインフレ率を変数として、中央銀行が金利を決める関数だ、ということだ。

IS-MPモデルと発想の転換

さて、無事にIS-MPモデルがプロットできたところで、少し考えてみよう。政府が財政政策でIS曲線を上方にシフトさせたら?考えていることはIS-LMモデルと変わらない。所得が増えて、中央銀行は金利を上げる。つまり引き続きクラウディングアウトを起こしそうだ。なんだ、やっぱりMMTはインチキだったのか、と思う人はちょっと待ってほしい。ここで重要なのは発想の転換、つまり、じゃあ、どういう条件ならMMTの提言が妥当なんだろう、ということだ。

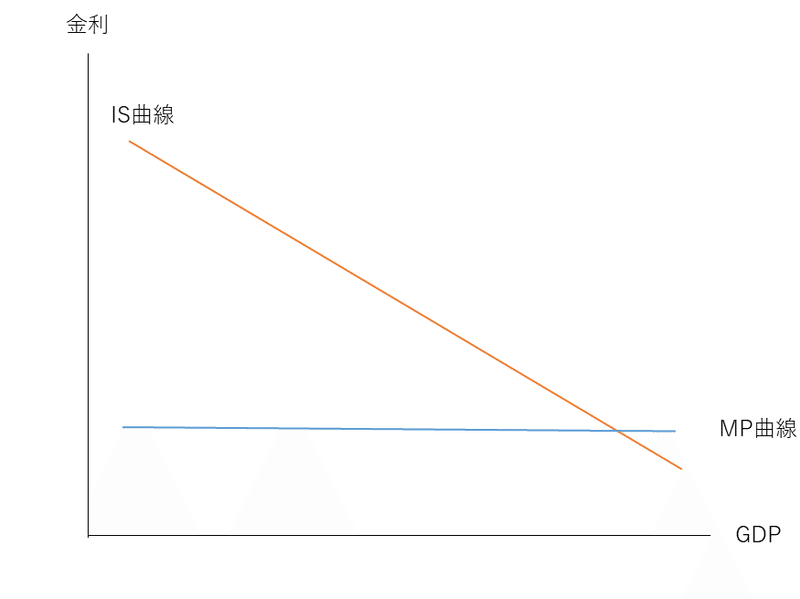

そもそもクラウディングアウトはなぜ起こるんだっけ?そう、金利が上がってしまうからだ。ならば、中央銀行が金利を固定すれば(=MP曲線がフラットなら)良いのでは?グラフで描くとこんな感じだ。

さて、じゃあ中央銀行は果たして金利を固定し続けることが可能なんだろうか。結論だけ言えば難しいことじゃない。というか、我々はすでにそれを見ている。そう、ゼロ金利政策だ。つまりMMTは、主流派が用いるようなモデルを使っても、金融政策のゼロ下限制約に直面して、なお需要不足にある経済においては、MMT的政策が最適解であると示唆されることになる。これは「異端の経済理論」などと呼ぶには程遠い。というか、筆者が主流派と区別がつかなかったのも当たり前だ。主流派的に考えても、MMTが成立しうる状況というのはあるし、それはまさに今の日本についての話だもの。なんなら主流派だって、緊縮をやめろ、という声をあげている。ビル・ミッチェル(MMTの提唱者として有名)が、MMTは日本が実例を示している、と言っているけど、日本が実例を示しているというよりは、日本のような特殊な状況に陥った経済における最適な処方箋、と言ったほうが正確だろう。一言で言えば、「流動性の罠にかかった経済では、金融政策と財政政策の協調が重要」ということになる。政府はプライマリーバランス目標を今すぐゴミ箱に投げ捨てていい。(ついでに車のバンパーに貼ってあるアンクル・サムのステッカーも)

MMTの想定する金融政策

残念ながら、筆者の読んだ「財政赤字の神話」には、金融政策について多くは語られていなかった。なのでMMTが金融政策についてどのような想定をしているかは明らかではないのだけど、2つの想定ができる。ひとつはインフレ率が制約だ、と言ってるんだから、つまり、インフレが加速しはじめたら、はじめて中央銀行はこれまでの経済理論のような金融政策に復帰できる。グラフにするとこんな感じだ。

もうひとつは、単にずっとMP曲線をフラットにしておくこと。でもこれってつまり、IS-LMで考えた中央銀行無能論になってしまうから、こっちはあまり良いアイデアじゃなさそうだ。(この点について、もしこれを読んでる方でこういった金融政策に詳しく言及しているMMTの書籍をご存知だったら教えてほしい。)重要なのは、MMTは財政政策を主要な手段として使うべき、とは言っているものの、金融政策を捨てるべき、とは(少なくとも「財政赤字の神話」の中では)一言も言っていない。なのでこの点については、MMTからの説明が欲しいところだ。

次回の予告

さて、ここまでで結構長くなってしまった。文字数にすれば6千字を超えている。本来、MMTのもうひとつの特徴である、財政赤字を気にすべきでない、という主張を検討したかったのだが、これを書くとおそらく簡単に1万文字を超えてしまうだろう。筆者は読んでくれる方の集中力の限界にチャレンジする苦行を強いたいわけではないから、これについては次回に持ち越しとしたいと思う。

この記事が気に入ったらサポートをしてみませんか?