vol.6【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

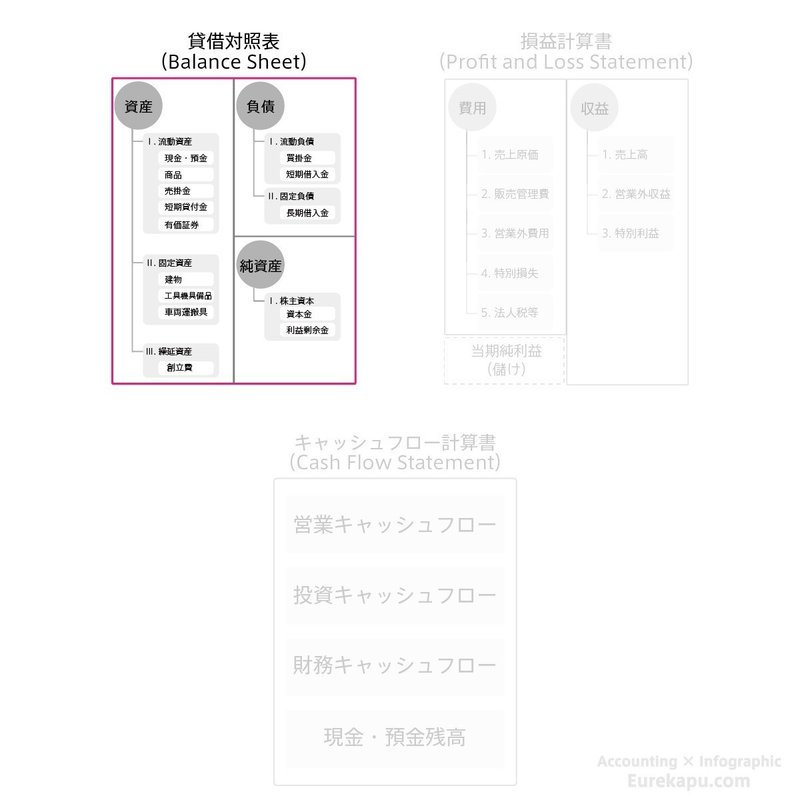

Part01 会計の基礎知識---財務諸表とは

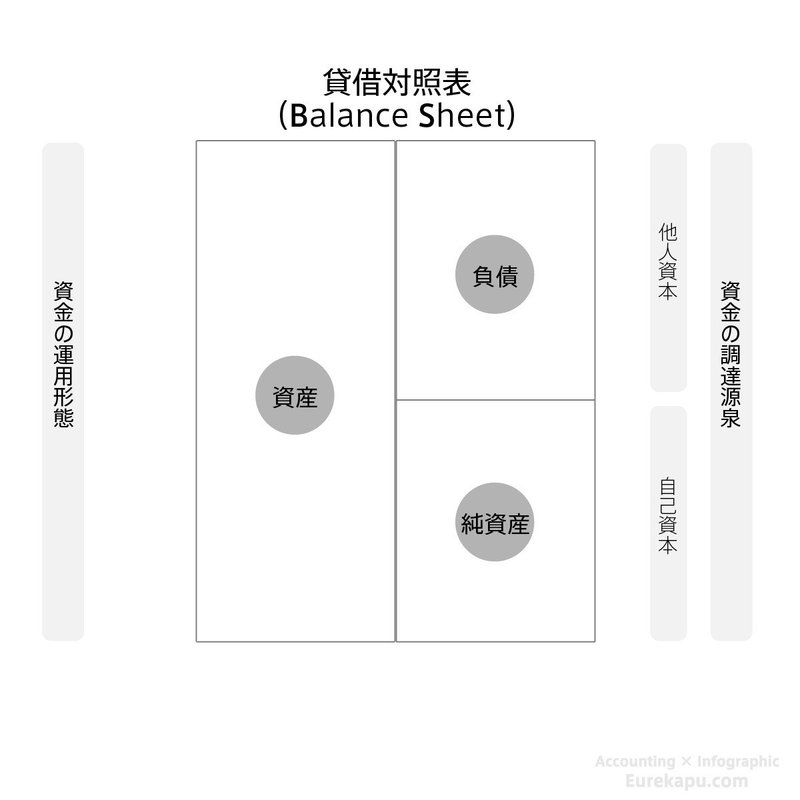

ここから、貸借対照表の基本的な構造を丁寧に確認します。

貸借対照表は英語でBalance Sheetとよばれ、ビジネスの世界ではよく頭文字をとって「B/S(ビーエス)」とよばれます。

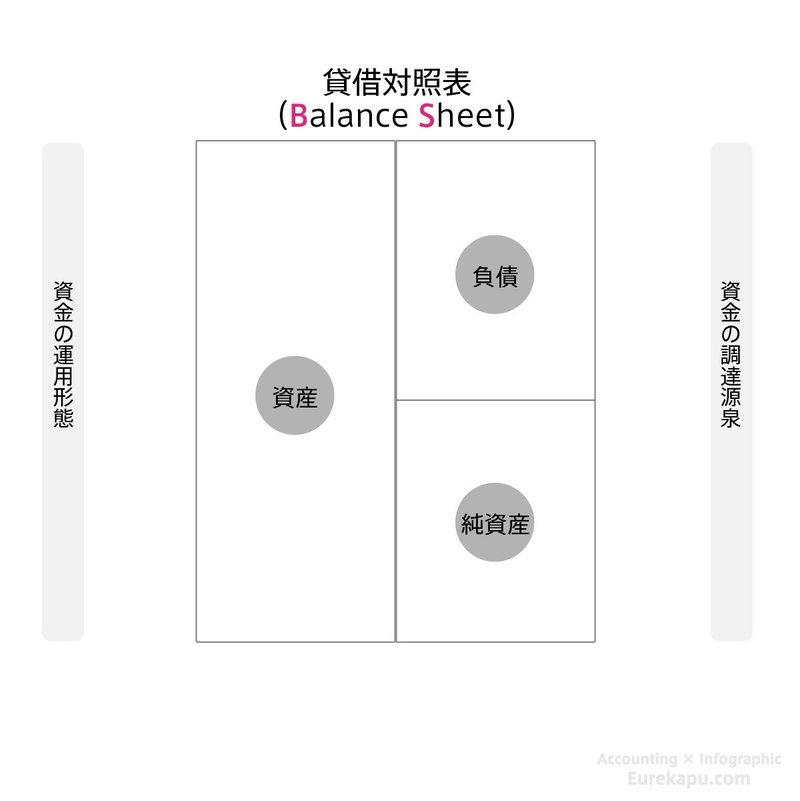

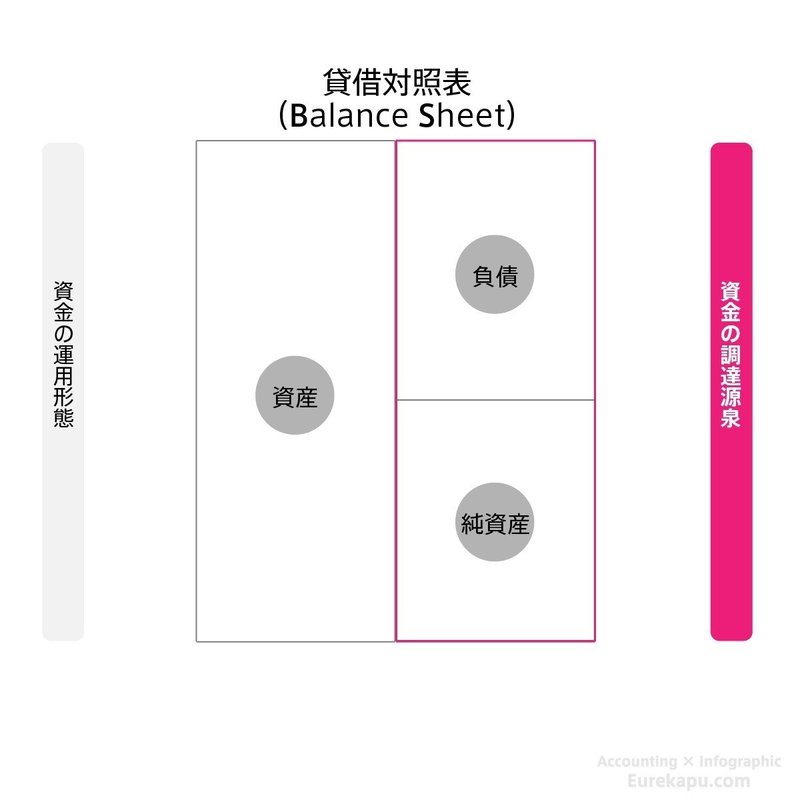

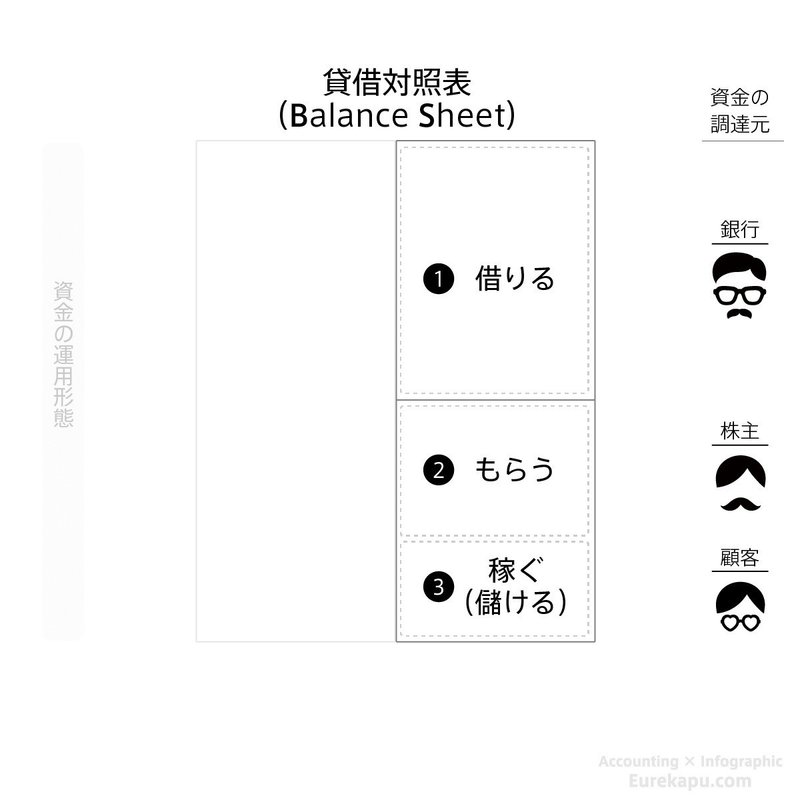

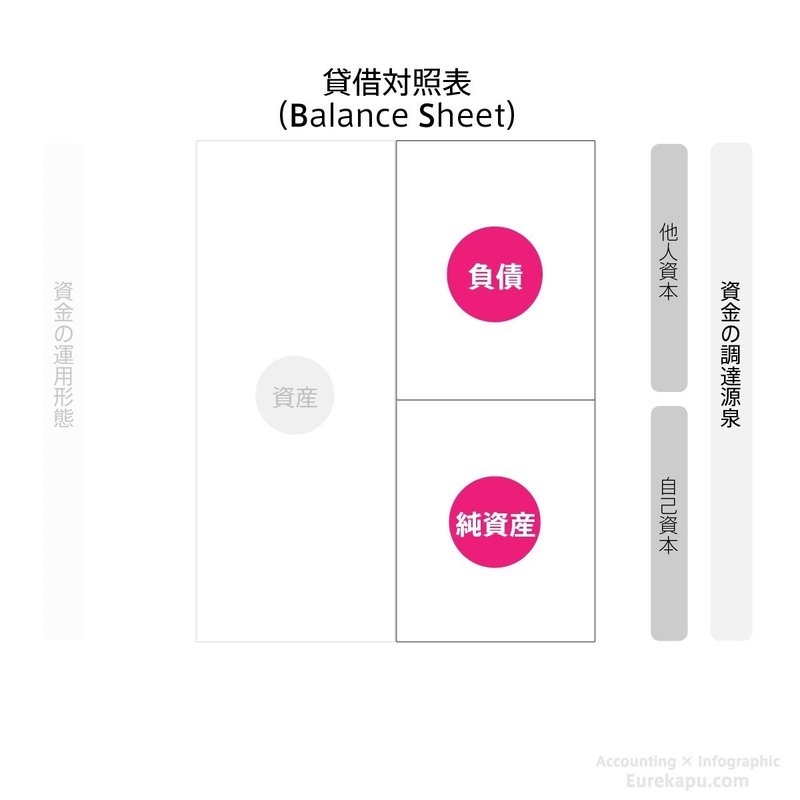

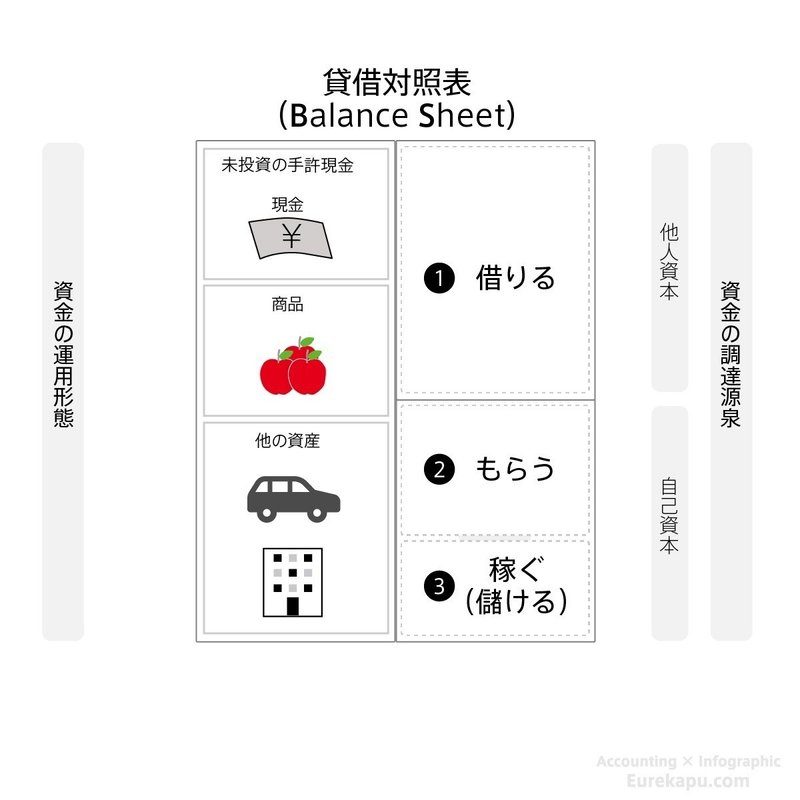

貸借対照表の右側は基本的な3つの活動のうち、「お金をどうやって集めたのか」を表していました。よく、「資金の調達源泉」と言い換えられます。

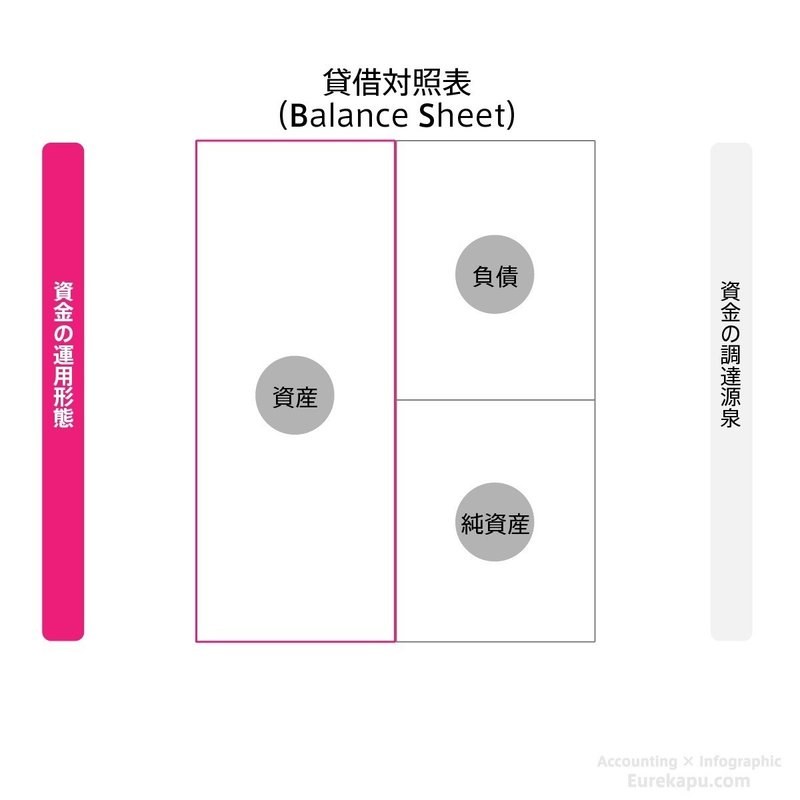

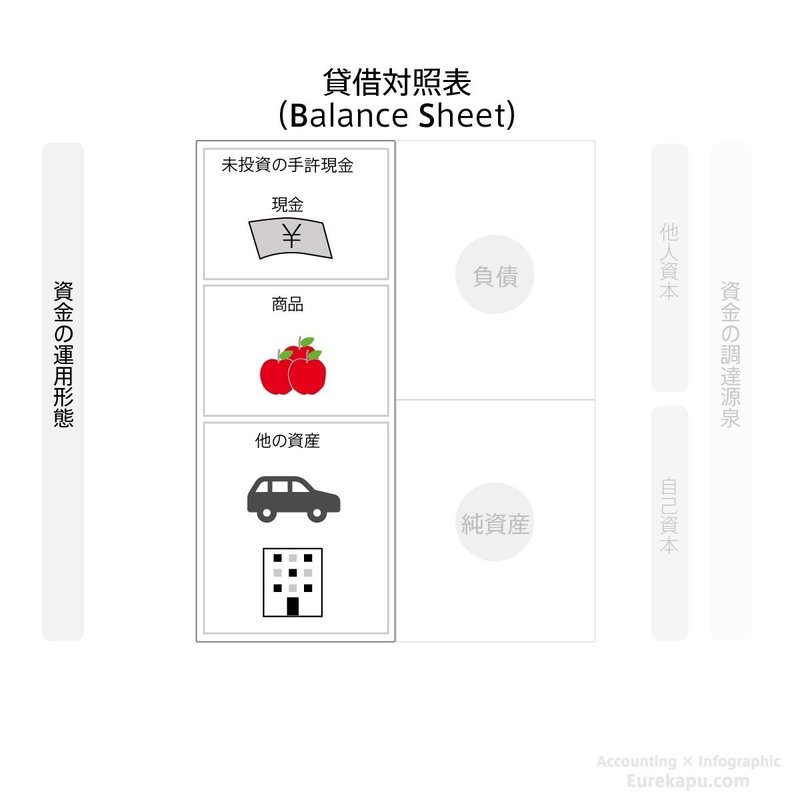

貸借対照表の左側は「集めたお金を何に投資したのか」を表していました。こちらはよく、「資金の運用形態」と言い換えられます。

会計では、企業が資金を調達する方法を大きく3つに分けます。

1つ目は、銀行などから「借りる」方法、

2つ目は、投資家から「投資してもらう」方法、

3つ目は、顧客から「稼ぐ」方法です。

借りたお金には当然、返済義務(これを「債務」という)があります。

この返済義務のことを「負債(他人資本)」、残りを「純資産(自己資本)」とよびます。

株主または銀行から調達したお金は、商売をするための商品や車両などいろんなモノに投資され、将来的にお金を稼ぐための資産に変わります。

つまり、貸借対照表とは会社がどれだけの土地や建物や商品などの資産を所有し、それらの資産を借金でまかなったのか、自己資金でまかなったのかを一覧にした表なのです。

このように、どれだけの資産をもち、その資産をどれだけの負債でまかなっているのかなどの財産の状況のことを財政状態といいます。

企業の財政状態は貸借対照表にまとめられます。

(続く...)

この記事が気に入ったらサポートをしてみませんか?