Chapter03_現金勘定 - 日商簿記3級編

全ての企業の活動は大きく3つに分けられ、そのどれも企業がお金をどう使ったかの話です。

1_お金を集める「財務活動」。

2_集めたお金で投資をする「投資活動」。

3_投資したものから儲けを上げる「営業活動」。

どの活動においても、遅かれ早かれ「お金」が絡んできます。「お金(現金及び預金)」が結局いつ支払われることになるのか に注目すると取引を仕訳に変換することが難しくなくなります。

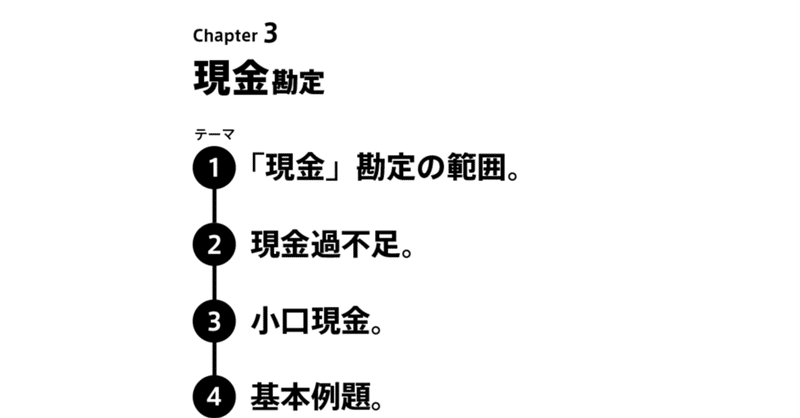

3.1. 「現金」勘定の範囲

会計では「現金」勘定に記録するのは、紙幣や硬貨などの「通貨」だけではありません。金融機関に持ち込めば、すぐに通貨に換金できるので以下のような「通貨代用証券」も「現金」勘定に含めます。会計では、すぐに現金にかえられる通貨代用証券を「現金」勘定に含めます。

3.1.1. 他人振り出しの小切手

小切手とは、当座預金の中から、一定額を自分または自分の指定する人に支払うことを、銀行に委託する証券(紙切れ)のことです。また、小切手に必要事項を記載し、相手に渡すことを振り出すといいます。ここで他人と付くのは、まれに自分が振り出した小切手が銀行で換金されずに、戻ってくることがあるからです。

3.1.2. 配当金領収書

配当金領収書とは、株主が株式を有する会社から受領した配当金の引換証のことです。これを郵便局又は指定金融機関の窓口に持ち込めば、配当金を受け取ることができます。なお、上場会社から配当金を受け取る場合、その株主は銀行口座をもっているため、口座振り込みになることがほとんどです。

3.1.3. 送金小切手

送金小切手とは、小切手と同じく、証券(紙切れ)です。通常、送金したい人が「当座預金口座」を開設しなければ、小切手を振り出すことはできません。送金小切手の場合、送金したい人が金融機関にお金を振り込み、金融機関が振出人となって作成されます。現在では、口座振込が中心になっているので、国内での送金小切手はほとんど利用されていません。

3.1.4. 郵便為替証書

郵便為替証書も小切手と同じく証券(紙切れ)です。ゆうちょ銀行または郵便局に持ち込めば、現金を受け取れます。受取人の住所さえわかれば送金でき、本人しか受け取れません。

3.1.5. 期限到来済みの公社債の利札

公社債を保有していれば、利息を受け取ることができます。公社債の債券についている利札の期限が来て、それを金融機関に持ち込めば、利息を受け取ることができます。

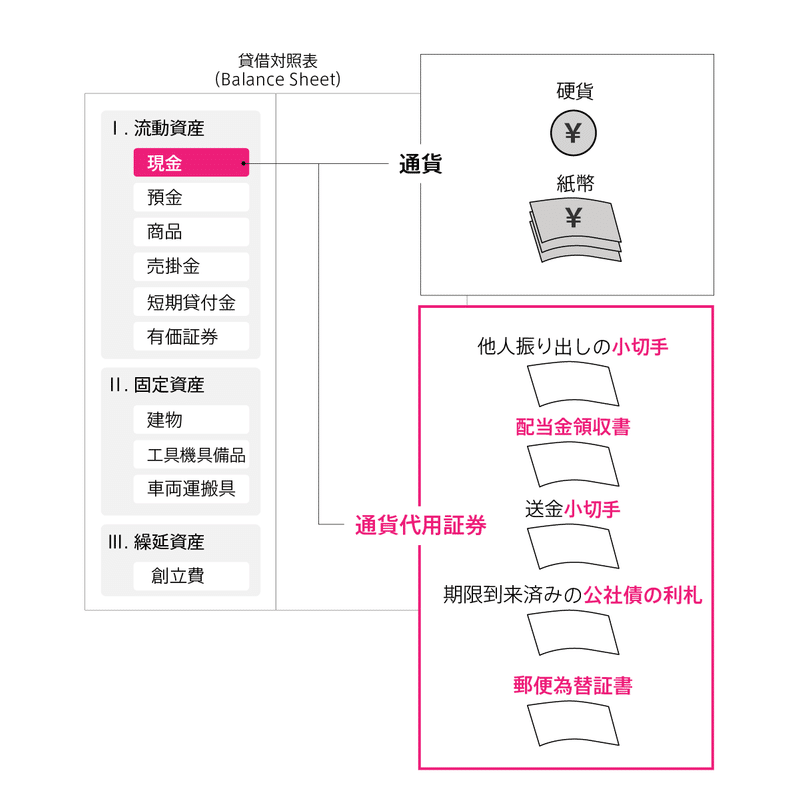

3.2. 現金過不足。

実際の手許にある現金有高よりも、帳簿に記録した現金勘定の帳簿残高が足りなかったり、多かったりすることがあります。

この記事が気に入ったらサポートをしてみませんか?