2.2. 商品売買取引の「記録の方法」

商品売買取引の「記録の方法」について確認しましょう。

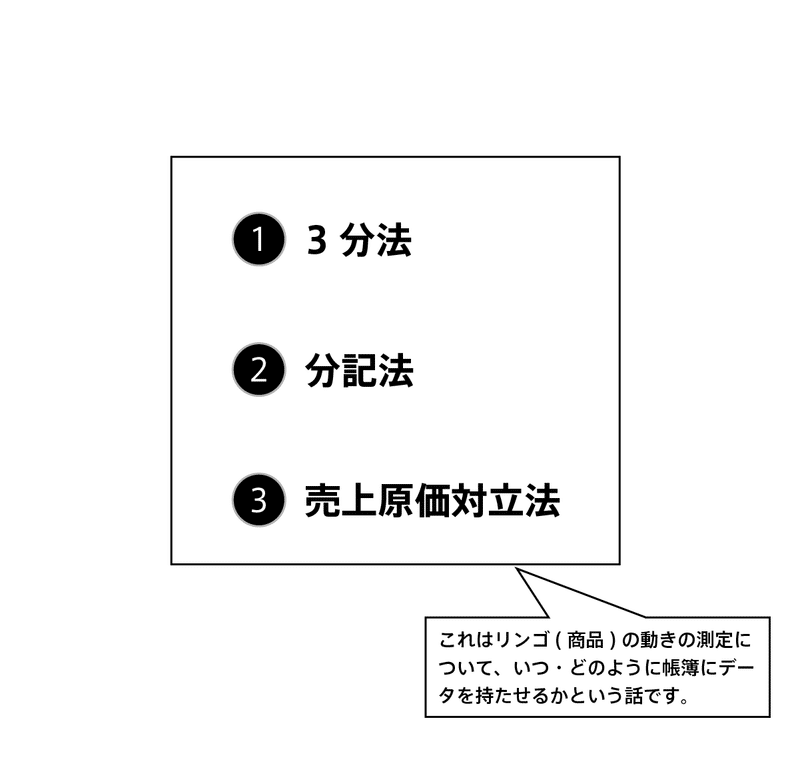

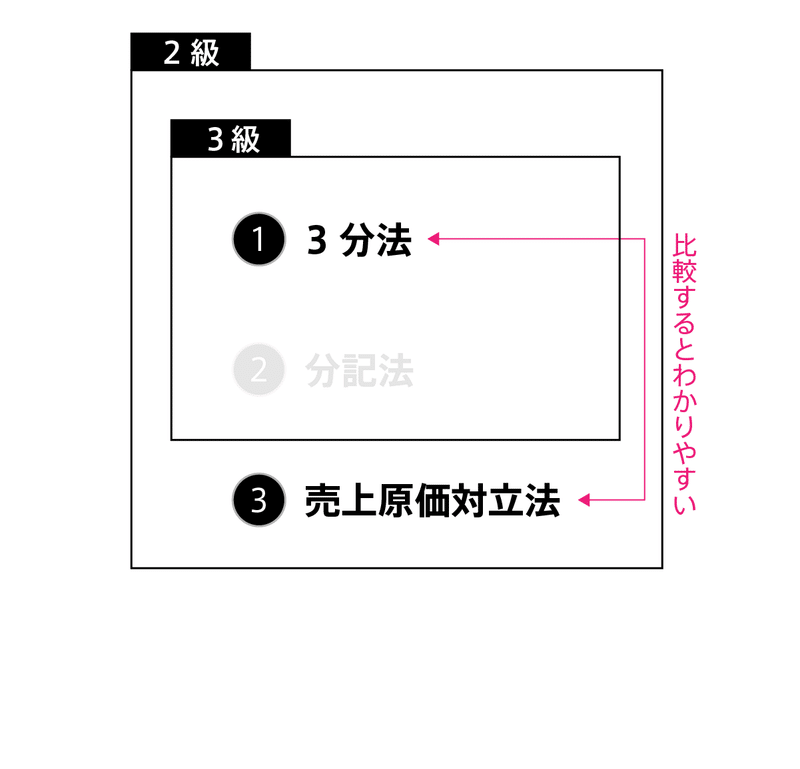

商品売買取引の「記録の方法」はいくつかあり、本書では、「3分法」、「分記法」、「売上原価対立法」の3つを解説します(他にも「総記法」などあります)。

多くの企業では、記録のし易すさから、商品売買の記録方法に「3分法」を用います。

システムを導入し、売上·仕入記帳と在庫管理の自動化を行えれば、「売上原価対立法」で記録することも可能です。しかし、多くの中小企業では、その投資に見合うだけの効果も期待でいないため、「3分法」で記録します。

簿記3級の出題の中心は「3分法」です。なお、「分記法」も出題範囲です。

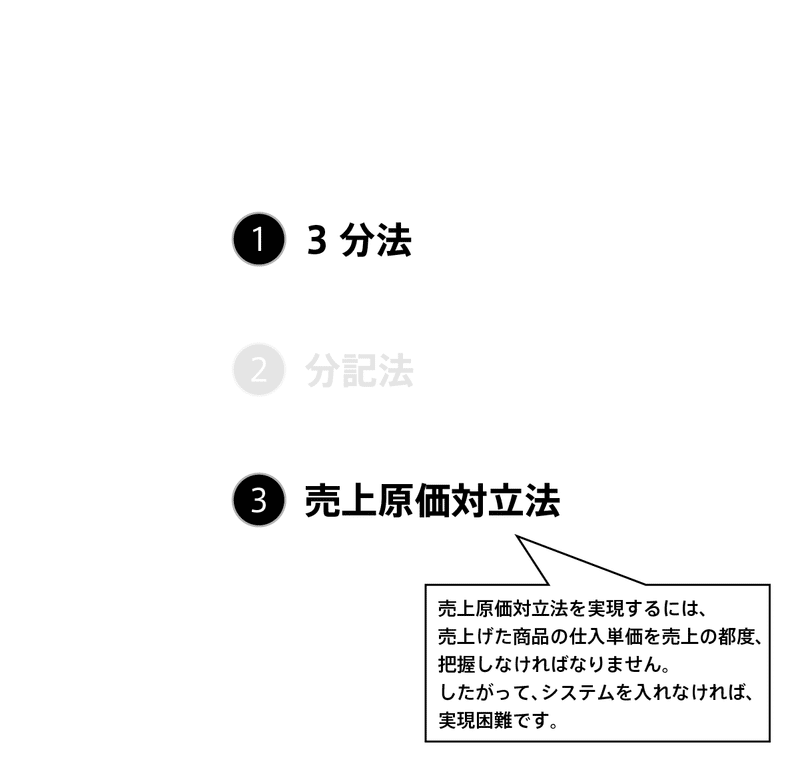

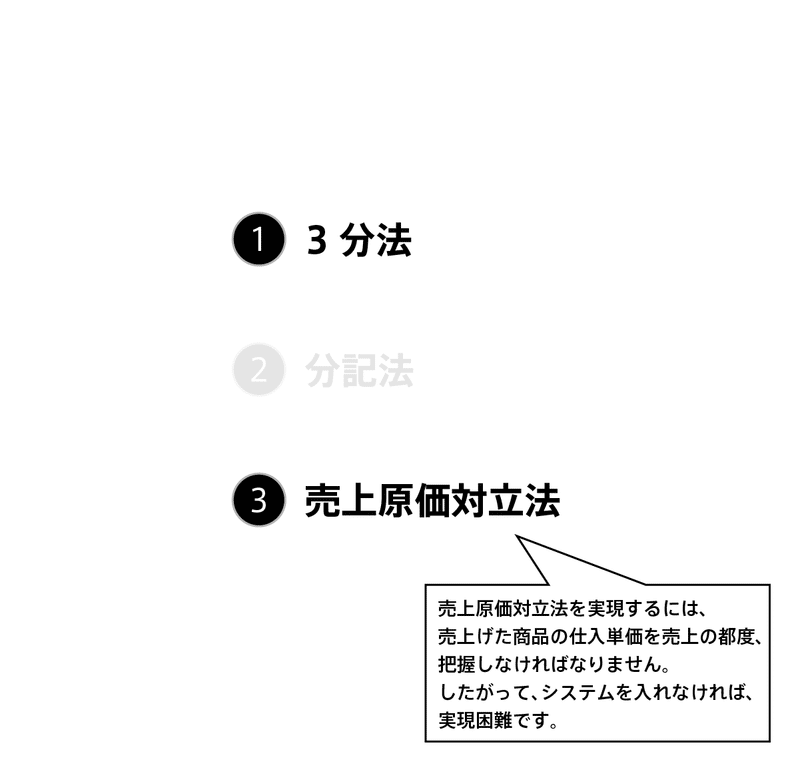

「売上原価対立法」は日商簿記2級の範囲です。「3分法」を理解するには、「売上原価対立法」との比較があるとわかりやすいため、ここでは合わせて解説します。

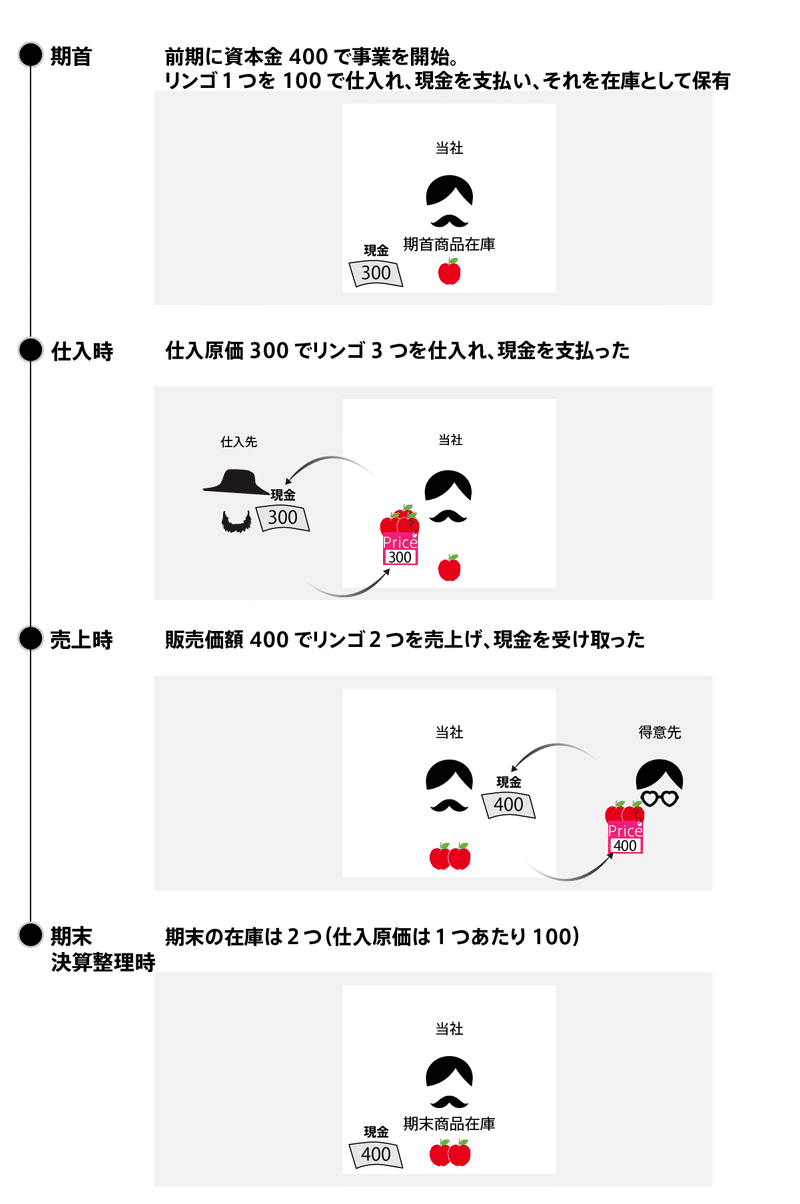

以下の取引を前提に3つの記録方法の違いを確認します。

前期に資本金400 で事業を開始。

- リンゴ1つを100 で仕入れ、現金を支払い、それを在庫として保有

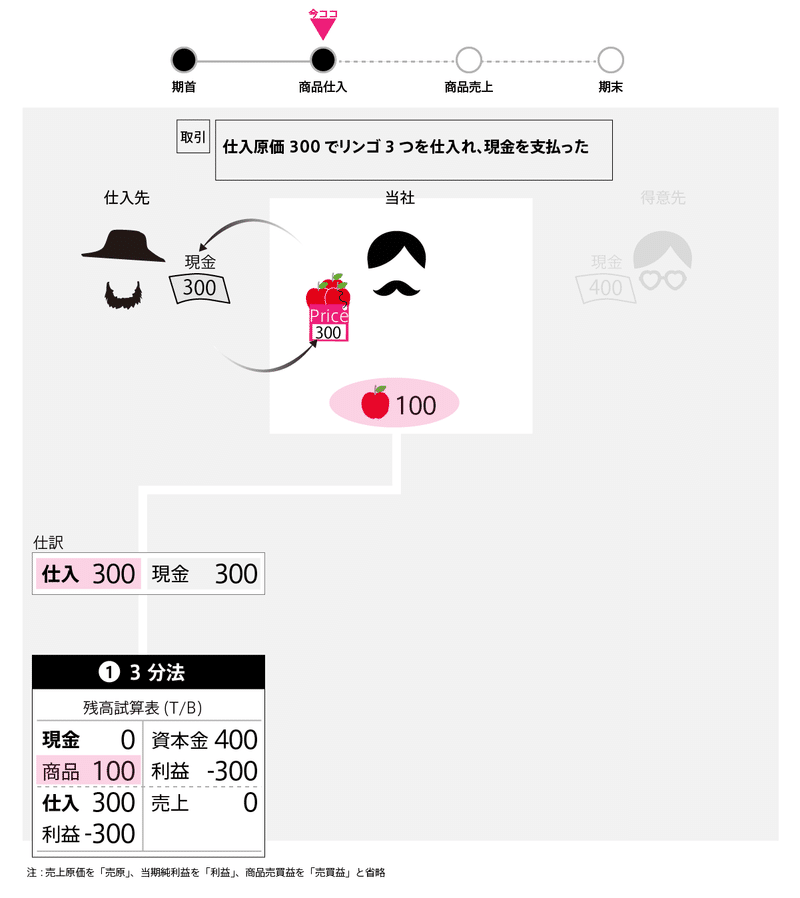

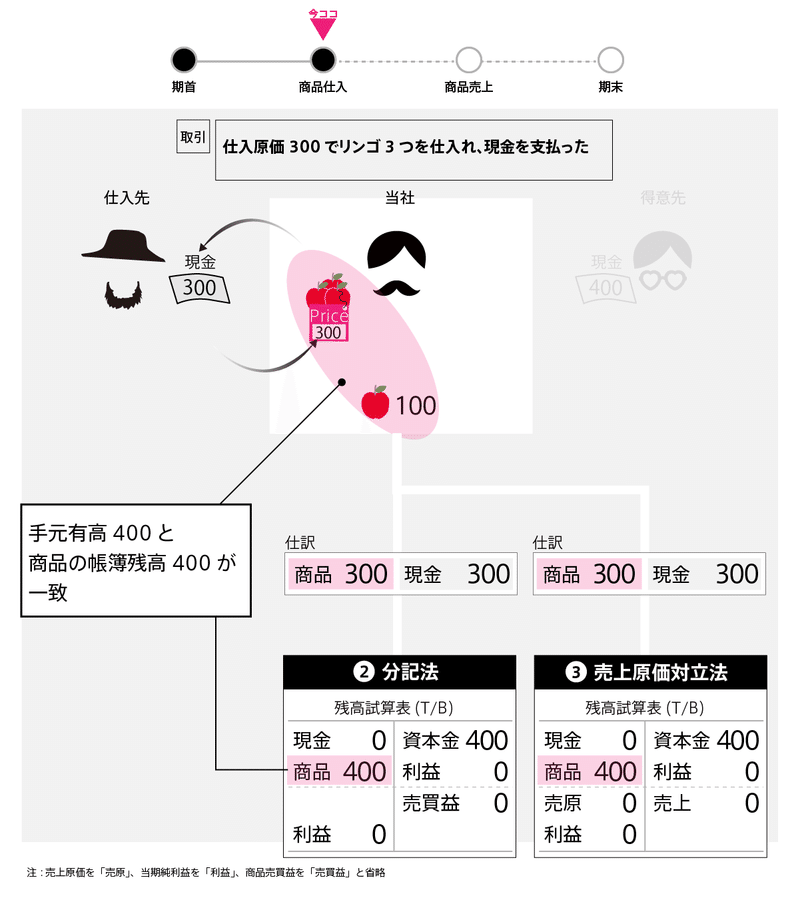

- 仕入原価300でリンゴ3つを仕入れ、現金を支払った

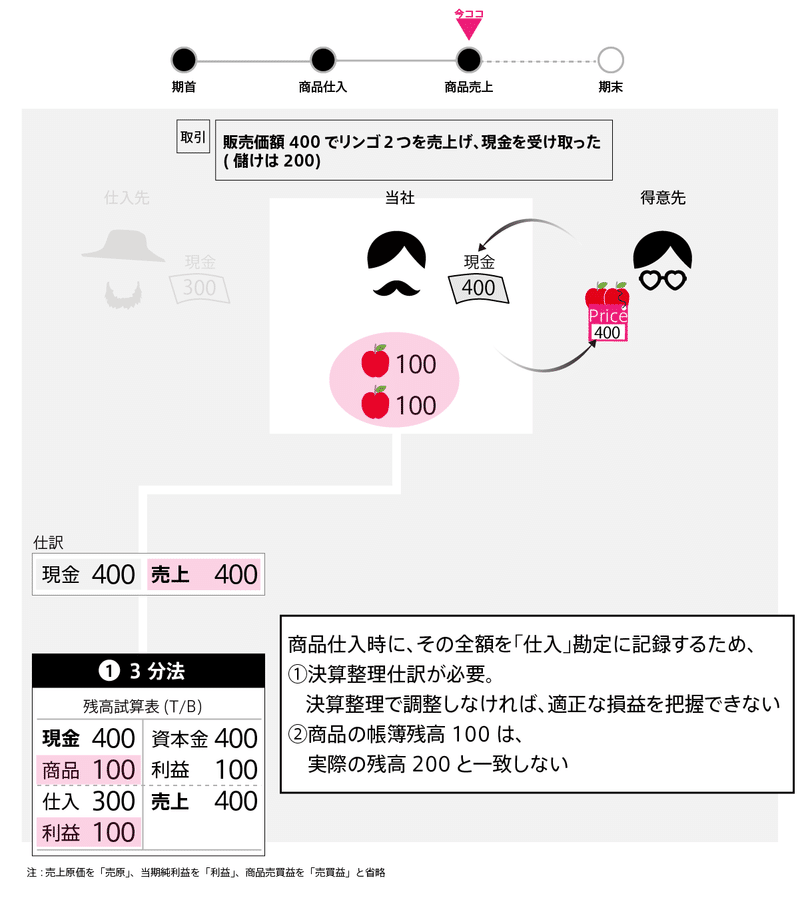

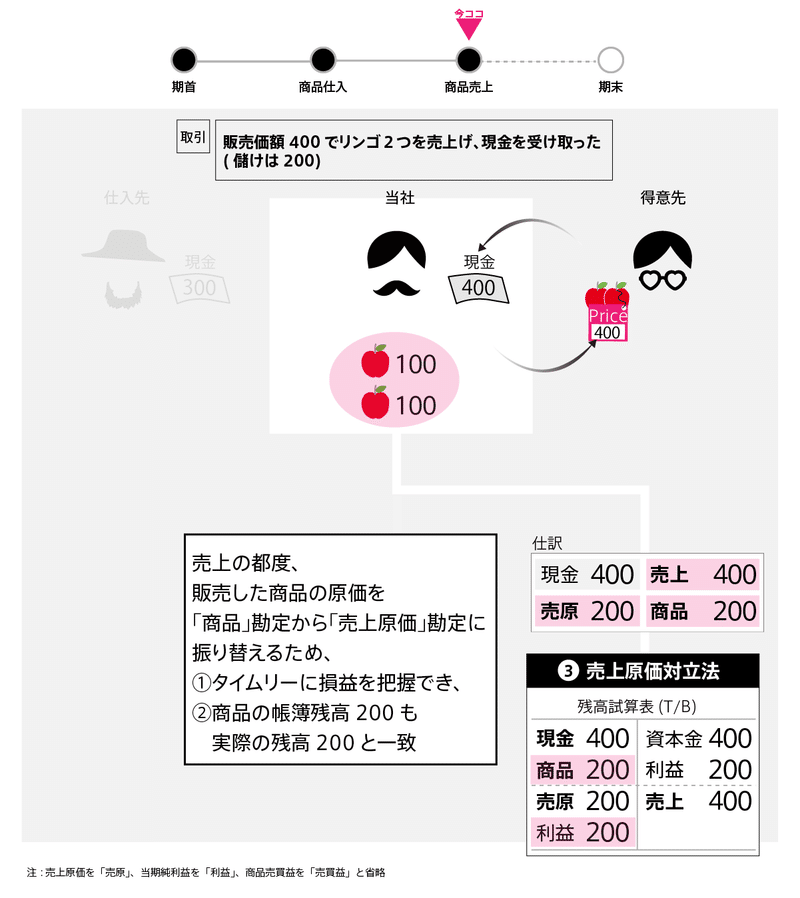

- 販売価額400でリンゴ2つを売上げ、現金を受け取った

- 期末の在庫は2つ(仕入原価は1つあたり100)

3つの方法で記録した結果は、図の通りです。

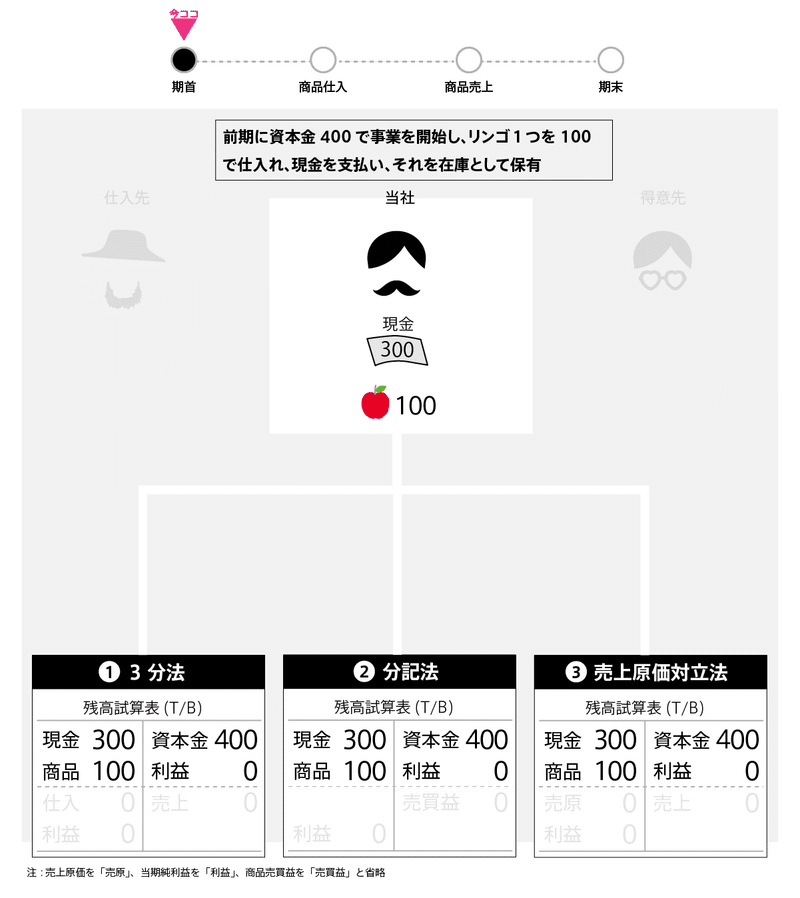

次の頁以降、取引と仕訳を具体的に確認します。

期首に仕入原価 100 のリンゴを1つもっていたときの資産·純資産は3つの方法どれも同じです。なお、期首なので費用·収益はまだゼロです。

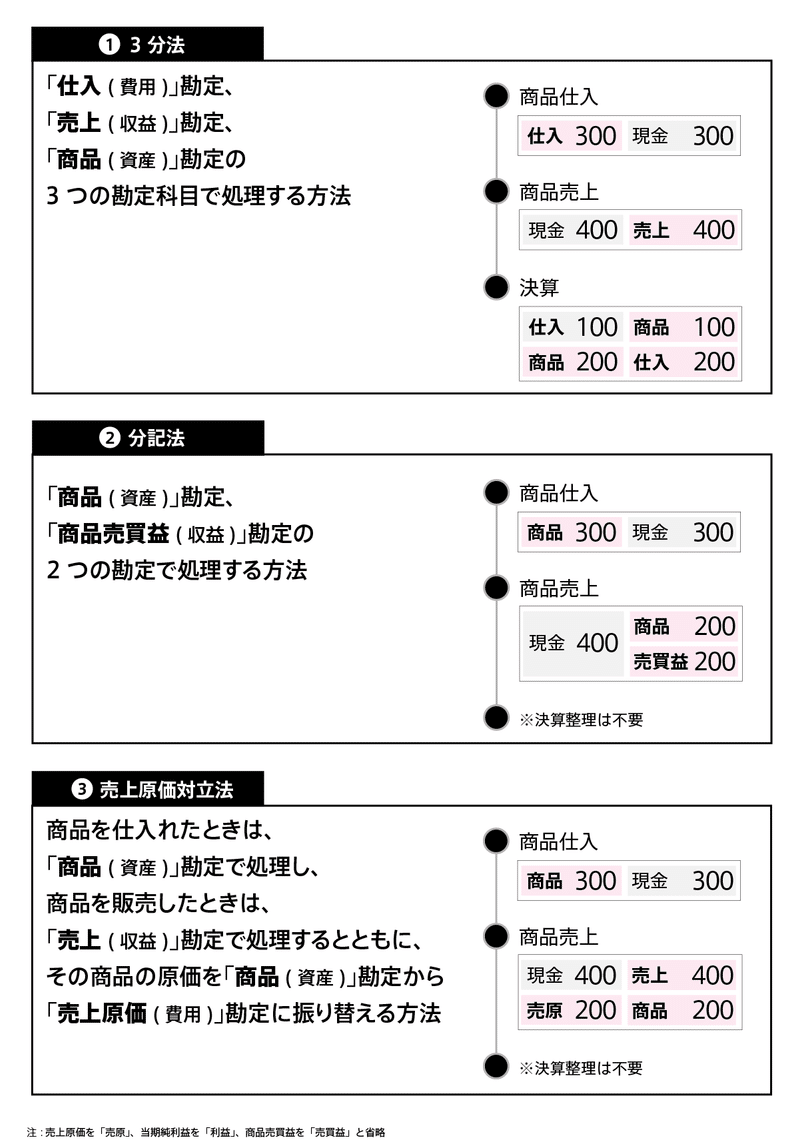

まず、仕入れの処理を確認しましょう。

「3分法」では、商品を仕入れれば、まだ売れてもないのに、費用の「仕入」勘定を増やします。「3分法」では、決算整理前のT/Bの商品残高は、期首の商品在庫残高のままです。

「分記法」と「売上原価対立法」では、仕入れたときは、資産の「商品」勘定を増やします。この2つの方法は、「3 分法」とは異なり、仕入れた商品を手元の資産(財産)として記録するため、資産の「商品400」と手元の在庫400 とが一致し、直観的に理解しやすいと思います。

次に、売上げの処理を確認しましょう。

「3分法」では、増加した資産について、収益の「売上」勘定で記録します。なお、得意先に渡した商品(リンゴ)については、すでに仕入れたときに費用と記録済みです。

「売上原価対立法」では、増加した資産について、収益の「売上」勘定で記録するのは、3分法と同じです。

費用の計上タイミングが異なります。

「売上原価対立法」では、売上の都度、得意先に売上げた商品にかかる仕入原価 200 を資産から費用へ振り替えます。(個人経営の八百屋でこれを実現する大変さを想像してみてください)

この記事が気に入ったらサポートをしてみませんか?