第5回・数学は苦手だけど「ばらまき批判」に関する論争を理解したい人のために ~ドーマー条件の数式の手ほどき~

今回は日経コラムと明治安田総研レポートの二つを取り上げます。

0.初めて読まれる方に向けた前書き

(第1~4回と同じ内容ですので、それらを読んでいただいた方は2に飛んでください。)

矢野財務事務次官の寄稿が話題になっていますね。

反論記事等もYahooでよく見かけますが、その際のキーワードの一つが「ドーマー条件」(「ドーマーの定理」とも)です。

小難しい説明と一緒に数式が出てくると、煙に巻かれてしまいそうになりますが、実は数式そのものはいたって簡単です。

正確な理解は建設的な議論の前提ですので、ドーマー条件の説明で出てくる「数式」を思いきりかみ砕いて説明してみます。中1レベルの数学が分かる人には理解できる説明を目指します。

想定読者はタイトルに記載の通り、「関心はあるが、数式を見ただけで嫌になる」という方です。

想定読者の方はこのまま読み進めてください。

想定読者よりも豊富な知識をお持ちの方は、「初心者への説明はここまで詳しくやるのか」(あるいは、「そこまでは必要ないんじゃないか」とか「もっと詳しくやらないと!」)という視点でご高覧いただければ幸いです。

なお、上記が本記事の執筆趣旨ですので、矢野氏や反論者の主張自体は取り上げません。

また、「ドーマー条件」そのものの詳細な説明も行いません。

「よくわからない数式で煙に巻かれる」ことを避けるための記事です。

1.これまでの流れ

第1回では、わかりやすさを重視して、「プライマリーバランス(PB;当年度の収支)がゼロの場合」の数式解説を行いました。

第2回では、「プライマリーバランス(PB;当年度の収支)がゼロの場合」という条件を取り払い、一般的な形での数式解説を行いました。

数式解説自体は第2回で完了しています。

しかし、実は各種記事で提示されるドーマー条件の数式は、第2回で示したものと異なっていることが少なくありません。

そこで、第3回からはドーマー条件に言及しているニュース記事等を参照し、第2回で解説した数式との異同を解説しています。

単なる表記上の差異であることもあれば、提示された数式が誤っていたり、「誤りとまでは言えないが説明不足」であることもあります。

第3回以降は下記のリンク先をご覧ください。

第3回:

実例1 新経世済民新聞 《【藤井聡】財政規律のための「ドーマー条件」の性質について》より

第4回:

実例2 日本経済研究センター 「財政クイズ 日本の財政再建、どうしたら良いですか?」より

2.比較解説 実例3

今回はまず、前菜的な位置づけで日本経済新聞のコラム"大機小機"を「実例3」として取り上げます。

10月19日付「矢野次官は間違っていない」から一部、引用します。

この論考には、数学的事実で100%正しいこと(例、以下同じ、金利が名目成長率より低くても国債残高の国内総生産比は上昇しうる)、データに基づいて支持されること(中略)、経済学者の常識であること(中略)、希望的観測に属すること(中略)などが入り交じっている。

太字部分について、確認しましょう。

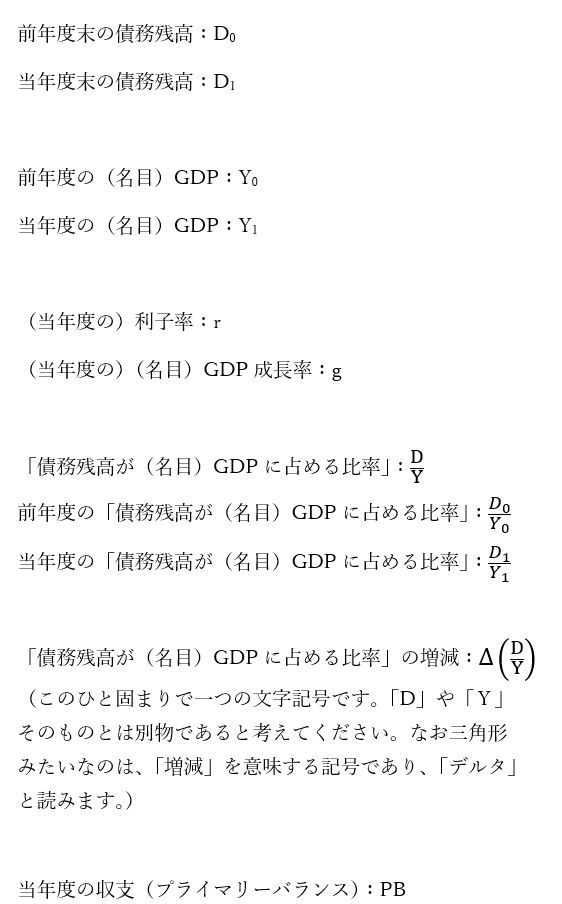

ここで、第2回で解説した数式をもう一度見てみます。

ここでは定義と最終形のみ示します。

計算過程は第2回の記事をご覧ください。

(実例3の用語に合わせて言うと、)確かに金利rが名目成長率gより低い場合、前年度の債務残高に対応する部分は減少しますが、「債務残高のGDP比」が増えるか減るかは、PB/GDP(1+g) 次第ですね。

「『金利が名目成長率より低くても国債残高の国内総生産比は上昇しうる』は『数学的事実で100%正しい』」というのは妥当だということが確認できました。

3.比較解説 実例4

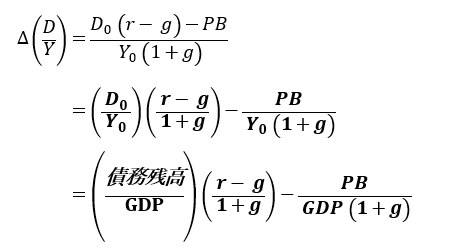

今回のメインディッシュは、明治安田総合研究所の調査レポート(小玉祐一「いつまでも逃げられない財政再建」、2021年10月18日)です。 https://www.myri.co.jp/publication/myri-report/ から入手可能です。

当該記事において下記の数式が示されています(以下、「実例4」とよびます)。記号の定義や断り書きは特にありません。

数式の含意については、下記の説明があります。(太字化は筆者による)

自民党総裁選では、名目成長率>名目金利の状態が続けば、財政赤字が続いても政府債務残高/GDP は安定するとの議論も聞かれた。いわゆるドーマー条件である(図表3)。小泉政権時代の財政諮問会議でひとしきり盛り上がった議論だが、これも赤字の水準次第である。矢野次官が寄稿で述べているとおり、単年度収支の赤字幅が増えれば、それを相殺してくれるはずの「成長率-金利」の黒字幅との差が開いてしまう。

実例3の比較解説で記載した内容と同じことを言っていますね。この説明には異論はありません。

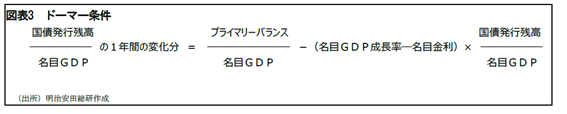

ここで、第2回で解説した数式(定義と最終形のみ)をもう一度見てみます。比較しやすいように、実例4も再掲します。

見かけ上、大きく違う場所が3か所ありますね。

結論を先に言うと、実例4は第2回の数式と同じことを言っているものの、定義があいまいで説明が不足しているために読者を混乱させてしまう悪例だと言えます。

それでは、それぞれの違いについて説明します。

違い①:減算式

第2回の数式では、(r-g)【利子率-成長率】となっていますが、実例4では(g―r)【成長率-利子率】となっています。

<違い①の分析>

実際には違いはありません。

実例4では右辺第2項の前にマイナスがありますので、展開すると(-g+r)=(r-g)となります。

違い②:PBの前の演算記号

第2回の数式では、PBの前にマイナスがついていますが、実例4ではついていません。

<違い②の分析>

実際には違いはありません。

第2回の数式では「PBの黒字⇒プラス表示」「PBの赤字⇒マイナス表示」という標準的表記をしています。PBが黒字であれば債務残高は減少するので、数式ではPBの前にマイナスがついています。

一方、実例4では前後の文章や数式の立て付けから判断すると、「PBの黒字⇒マイナス表示」「PBの赤字⇒プラス表示」となっています。PBが赤字であれば債務残高は増加するので、PBの前に符号はありません(=プラスがついています)。

(第3回で取り上げた実例1と同じ方式ではありますが、実例1と異なり、定義を明示していないという点でやや問題があります。)

第2回の数式と実例4では、「PB」の定義が真逆なので数式上、PBの前につく記号もプラスマイナスが逆になっています。

表にまとめると、このようになります。

繰り返しますが、内容は全く同じであり、差はありません。

ただし実例4のように、プライマリーバランスが「黒字の時にマイナスで表示される」というのは、直感に反しており、理解の妨げになることは否めません。

違い③:分母の(1+g)の有無

第2回の数式では、右辺の分母は第1項、第2項ともに「GDP(1+g)」ですが、実例4ではともに「名目GDP」であり、(1+g)がついていません。

<違い③の原因>

表している内容に違いはありません。

ただし、実例4の定義・説明は不十分です。

実例4だけを見て理解しようとすると混乱するでしょう。

実例4の「名目GDP」が「前年度の数値」なのか「当年度の数値」なのかについての定義や説明がないので判然としませんが、仮に「前年度の数値」だと考えると、誤った数式となります。

一方、「名目GDP」が「当年度の数値」だと考えると、正しい数式となります。(この場合、実例4の「名目GDP」は、第2回の数式の「GDP(1+g)」と同じ内容を表していることになります。)

よって、好意的に補足して考えれば、実例4の「名目GDP」は当年度の数値となり、第2回の数式との違いはないことになります。

ちなみに、「国債発行残高」も「前年度の数値」なのか「当年度の数値」なのかについての定義や説明がないので判然としませんが、こちらは「当年度の数値」だと考えると、誤った数式となります。

(「国債発行残高」が「前年度の数値」だと考えると、正しい数式となります。)

以上を踏まえつつ、実例4の問題点をもう少し述べたいと思います。

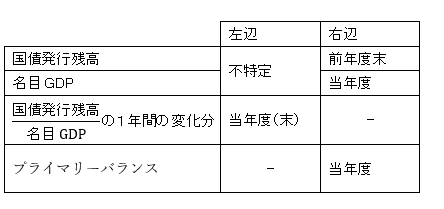

実例4の左辺の「国債発行残高」「名目GDP」はいずれも特定の一時点を含意しない「一般的な」意味であり、左辺全体では「当年度分」の意味で用いられています。

それに対して、右辺の「国債発行残高」は「前年度末」のものであり、「名目GDP」は「当年度」のものです。説明されても混乱してきますよね。表にしてみましょう。

説明もなしに前年度の数値と当年度の数値が錯綜しており、中々、臨機応変な(悪く言うと”でたらめ”な)使い方をしているという印象ですね。

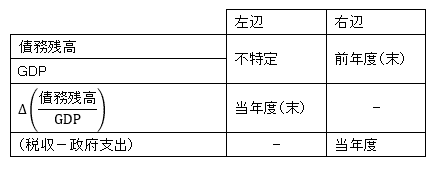

実は、第4回で解説した数式(実例2)はこの点をあいまいにせずに明確にわかりやすく示していました。再掲しましょう。(なお、第4回で指摘した通り、実例2は右辺第2項の分母が抜けています。)

実例2の「t期」を当年度として読み、実例4と同様の表を作るとこうなります。

いつの数字かが明確にされていますし、「債務残高」も「GDP」も前年度の数値に統一されていますね。

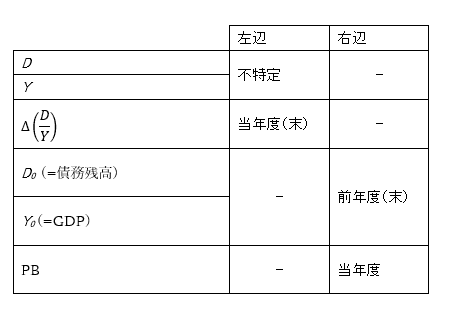

第2回の数式も同じように分析してみましょう。

最初に文字・記号の定義でいつ時点の数値なのかを明確にしていますし、数式中の文字が示す債務残高とGDPは前年度の数値に統一されています。

(1+g)がない分、実例4の方がすっきりしていてわかりやすく映るかもしれませんが、これは「まやかしのわかりやすさ」です。

むやみに文字・記号の種類を減らせばいいというものではありません。異なる内容を表すためには、異なる文字・記号を使う必要があります。

4.今回のポイントのおさらい

第4回でも書きましたが、GDPや債務残高がいつのものなのか(当年度分・当年度末なのか、前年度分・前年度末なのか)を明確にすることは重要です。「重要」というか、最低限のルールと言った方がいいかもしれません。

実例4は、この点で問題があるために読者を混乱させる数式となっています。

今回の記事は以上です。

読んでいただき、ありがとうございました。

#経済 #経済学 #時事 #日本経済新聞 #Yahooニュース #財政 #数式 #矢野康治 #財務事務次官 #ドーマー #ドーマー条件 #ドーマーの定理

この記事が気に入ったらサポートをしてみませんか?