【概要がつかめる!】2023年10月から始まるインボイス制度とは?

インボイスの言葉を聞いたことがある方は多いのではないでしょうか。

10月1日から導入される、消費税の税制改正です。

複数税率に対応した消費税の仕入税額控除の方式として、「インボイス制度(適格請求書等保存方式)」が始まります。

これまで消費税の納税を免除されていた「免税事業者」の多くは「課税事業者」になり、消費税を納めざるえないケースがあるかもしれません。

本記事は、インボイス制度が必要な背景、概要について簡単に解説していきます。

1.インボイス制度が必要な背景

インボイス制度が必要となる背景には、令和元年(2019年)10月から消費税率が10%に引上げに伴い、食料品などに対して軽減税率が導入されました。

そのため、「10%」「8%」の2つの税率(複数税率)が混在することになり、正しい消費税の納税額を算出するには、どの取引や商品に、どちらの税率が適用されているかを明確にする必要がでてきました。

そこで、商品等に課されている「消費税率」「消費税額等」を請求書内に明記することになりました。

1-1.インボイス制度とは

インボイス制度とは、複数税率であることに対応するための新たな申告制度のことで、正式名称は「適格請求書等保存方式」です。

請求書や納品書の発行について所定の要件の記載と保存を求めるものです。

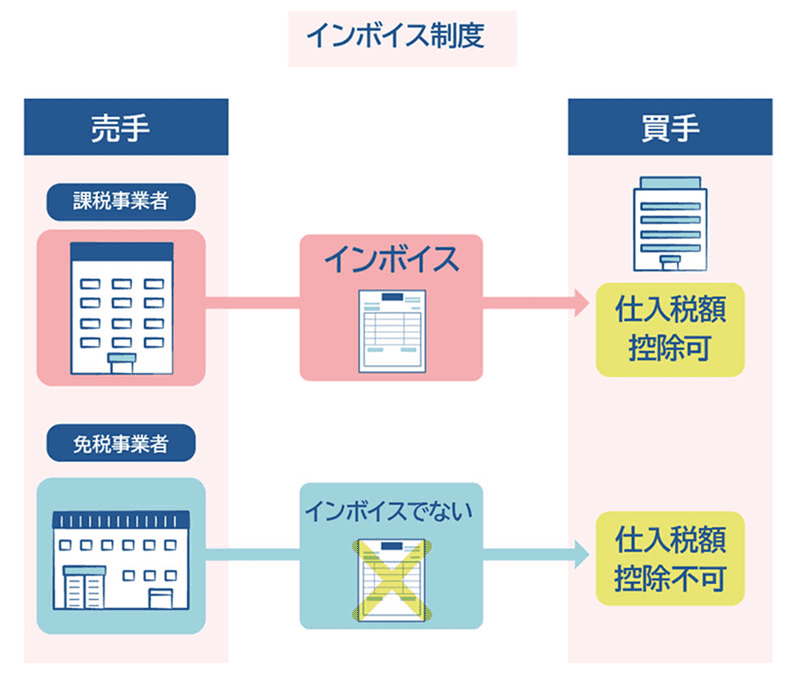

売手側・買手側の双方に適用されます。

売手側:買手である取引相手(課税事業者)から求められたときは、インボイスを交付します(交付したインボイスの写しを保存)

買手側:仕入税額控除の適用を受けるために、原則として取引相手(売手)から交付を受けたインボイスの保存等が必要です

適格請求書発行事業者に限り適格請求書を発行でき、消費税の仕入税額控除が適用されます。

1-2.消費税の仕入税額控除とは

消費税は、課税期間中に自社が売り上げた際に取引先や消費者から受け取った消費税額(売上税額)から、自社がその仕入れの際に支払った消費税額(仕入税額)を差し引いた差額を算出して納税します。

〈各取引の段階で売上税額から仕入税額を控除し納付税額を計算〉

「売上税額」-「仕入や経費にかかった税額※」=納付税額

※仕入税額控除

仕入税額控除を受けるためには、一定の事項を記載した帳簿とインボイス(適格請求書)の保存が必要となります。

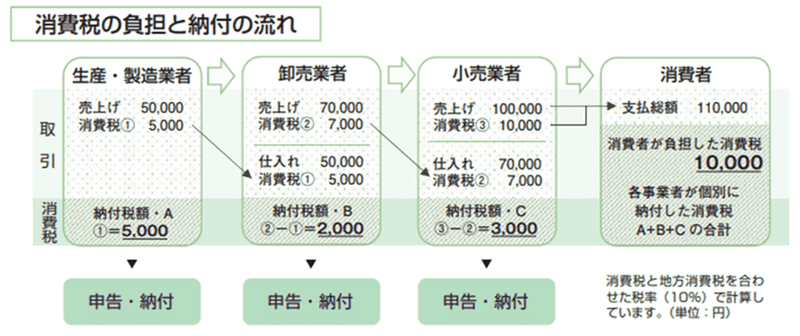

■卸売業者の場合

下の図の卸売業者は、仕入れで発生した消費税が5,000円、売上にかかる消費税が7,000円です。

7,000円(売上げ消費税)−5,000(仕入れ消費税)=2,000円(納付税額)

仕入れの5,000円が仕入税額控除の対象になるため、差額の2,000円を申告・納税します。

■インボイスを発行してくれない業者(免税事業者)との取引

再度、卸売業者を例とします。

相手先がインボイスを発行しない場合は、

7,000円(売上げ消費税)−0(仕入れ控除なし)=7,000円(納付税額)

先程は2,000円の申告・納税で済みましたが、取引先がインボイスを発行しない場合は、7,000円(+5,000円多く)を申告・納税することになります。

つまり今後は、取引先がインボイスを発行してくれない事業者の場合は、本来は支払う必要がない消費税を負担する恐れがあります。

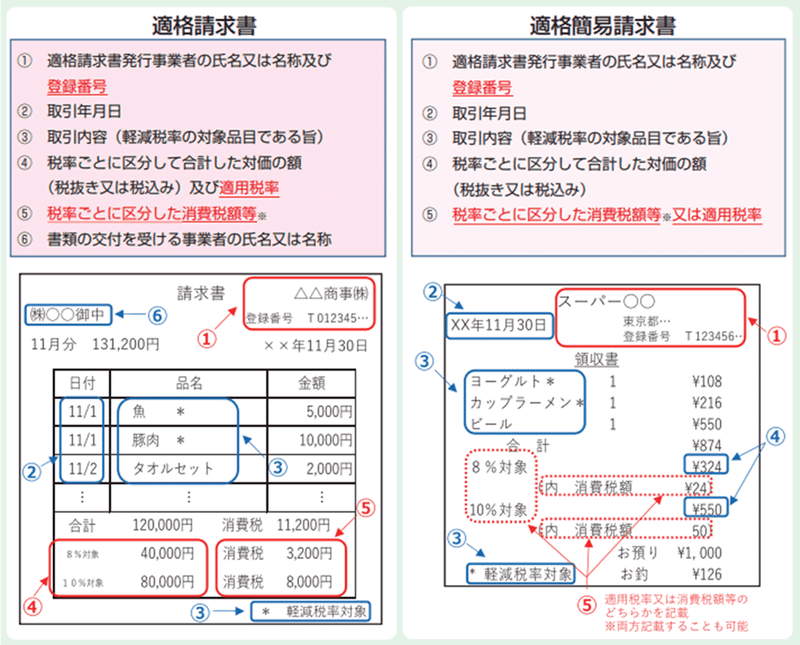

2.適格請求書(インボイス)とは

適格請求書(インボイス)とは、売手から買手に対して、正確な適用税率や消費税額等を伝える「国が認める請求書」です。

具体的には、現行の請求書(区分記載請求書)に、赤文字・枠の「登録番号」・「適用税率」及び「税率ごとに区分した消費税額等」の記載が新たに3つ追加された書類やデータをいいます。

適格簡易請求書(簡易インボイス)とは、法人や個人事業主が経理で利用する「領収書」「レシート」になります。

交付できる事業は、(1)小売業(2)飲食店業(3)写真業(4)旅行業(5)タクシー業(6)駐車場業(7)その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

2-1.請求書・領収書など、結局どれがインボイス?

必要な記載事項は定められていますが、様式や書類名は特に定められていません。

そのため、請求書、領収書、納品書、レシート等のいずれであっても、必要な事項が記載されていればインボイスに該当します。

3.インボイスを交付できる事業者

インボイスを発行するには適格請求書発行事業者になることが必須です。

そのためには3月31日までに税務署に登録申請書を提出する必要があります。

事業者は2種類

課税事業者(売上高が1,000万円超)は手続きが必要

免税事業者(売上高が1,000万円以下)は複数の選択肢

インボイス制度への導入の対応が求められます。

3-1.課税事業者

適格請求書発行事業者の登録を行います。

次に取引先に登録の有無を確認します。

取引先にインボイスを発行してもらえないと、仕入税額控除が受けられないからです。

また、取引先が免税事業者だった場合は登録する予定があるか確認して下さい。

理由は、免税事業者と課税事業者の両方から仕入れを行う場合は、両者の消費税額を別々に計算する必要があるため、経理事務が煩雑する可能性があります。

3-2.免税事業者

免税事業者の場合は、まずは課税事業者になるための手続が必要となります。

登録を受けた日から課税事業者となることができる経過措置も設けられており、この場合、登録申請書のみの提出になります。

インボイス発行事業者となることで当然のことながら消費税を納付する義務が発生します。

「免税事業者から課税事業者となるのか」、それとも「免税事業者のままでいるのか」については、取引先との取引状況を踏まえて検討しましょう。

まとめ

この記事ではインボイス制度に関する大まかな流れを解説してきました。

インボイス制度の導入は、企業や個人事業主などに影響を与える新しい制度です。

特に個人事業主・フリーランスに影響が大きく、改正にむけて準備を進めていくことが重要です。

制度が複雑で理解するのが難しいため、しっかり情報収集をして対応しましょう。

この記事が気に入ったらサポートをしてみませんか?