勝手にアナリストレポート Vol.1009:ラクスル(4384 TSE-P 時価総額735億円)

今回の勝手にアナリストレポートはラクスル(4384)です。12月14日に24年7月期1Q決算を発表し、会社計画比インラインでの進捗が確認できましたが、株価はその後軟調に推移しています。どのように考えるべきか、勝手にアナライズしたいと思います。最後にディスクレーマーを記していますが、あくまでも個人的な見解で、投資活動の勧誘または誘因を意図するものではありません。投資等に関する意見や判断をも提供するものではありません。ご注意ください。

24年7月期1Q決算が意味するもの

成長を加速させる要素が着実に増えている

<キーメッセージ>

24年7月期1QのEBITDA(non-GAAP)は前年同期比+25%の938百万円に伸長。各事業が通期会社計画に対し計画通りに進捗していることから、2Q以降も暖簾負担増を吸収して、安定成長が実現可能とのこと。

株式市場はノバセル事業(広告事業)の減収減益を懸念している様子。マクロ環境の影響を受けやすい代理店事業について楽観視できないのは事実だが、SaaS事業がしっかりと成長していることから、今期中のオフセットは十分に可能だろう。

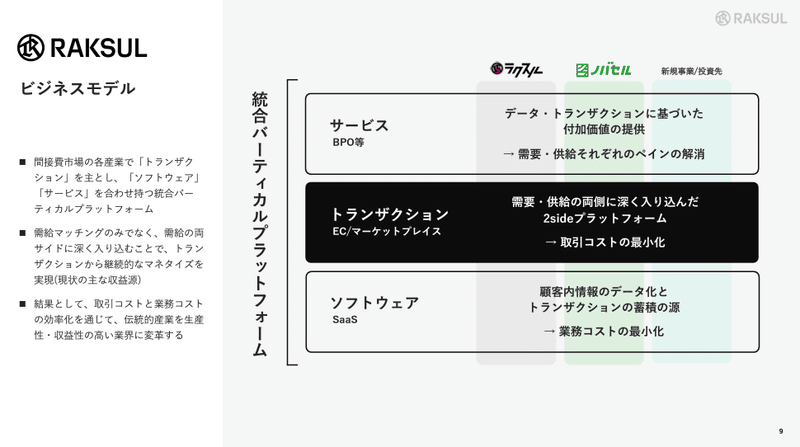

同社のビジネスモデルは、間接材市場という大きな市場において、各事業でバーティカルプラットフォームを構築するだけでなく、それをホリゾンタルに展開していることにもっと着目すべきだろう。加えて、システマティックなM&Aを通じた非連続成長の実現にも取り組んでいることも、今後の成長可能性を高める要素になり得ると考えたい。

<サマリー>

ラクスル(以下、「同社」)は、12月14日に24年7月期1Q決算を開示した。売上高は前年同期比+20%の11,228百万円、EBITDA(non-GAAP)は同+25%の938百万円。AmidA連結化を考慮した会社計画に対し、各事業達成ペースで進捗しているとのこと。

AmidAへの公開買い付け費用75百万円を考慮した実質的な四半期EBITDAは10億円を超えてきた。今期はペライチ、AmidAの暖簾負担が増加するものの、限界利益増により、2Q以降も安定的な利益成長が見込まれよう。

気がかりはノバセル事業。1Q売上高は前年同期比-44%の360百万円に留まり、EBITDAは-124百万円となった。代理店事業の新規受注が伸び悩んだ影響が大きかった。SaaS利用社数(12か月)は同-2%の171社となったものの、有償利用企業数が同+9%となったことを背景に、SaaS事業売上総利益は同+38%の349百万円に伸長。しかし、代理店事業総利益の減少をカバーすることはできなかった。同社は、足下代理店事業の新規受注が回復基調に転じていることから、2Qはセグメント利益の黒字化を想定しているが、景気連動性が高いことから、しばらくは状況をしっかりと見る必要があるだろう。

株式市場では、短期的にはノバセル事業(広告事業)に対する懸念が残るだろう。しかし、中期的には、広告事業においても印刷事業に倣った統合バーティカルプラットフォームの構築が粛々と進んでいることをしっかりと認識したい。同社の成長可能性は、間接費市場全体をTAM(Total Available Market)に、各業界の仕組みを変えていく統合バーティカルプラットフォームを確立し、それがBtoB受発注という領域においてホリゾンタルに結合されていくことで、2次関数的に成長していくと我々は考えている。

加えて、EBITDAの堅調な積み上げを背景に、M&Aによる非連続成長の実現も可能な財務体質になっている。CEOがPE出身の永見氏に、新CFOにゴールドマンサックス出身の杉山氏が就いたことにより、今後は金融的アプローチによるシステマティックな成長可能性が一段と高まるのではないだろうか。

最後の同社の説明会資料から、私が勝手にキラーコンテンツだと思っている2ページを転載します。

この絵姿が実現するということは、バーティカル×ホリゾンタルという二次関数的成長の実現にもう一軸(システマティックM&A)が加わるということになります。個人的にはエムスリー、SHIFTはその世界観を実現していると思っています。最近ではマネーフォワードやGENDAがその世界に入ってきた感があります。バリュエーションが現水準を維持、拡大していくためには二次元、三次元での成長が必要になります。ラクスルに現在付与されているバリュエーションは、各事業ごとの成長をSOTP(Some of the Parts)で評価されているに過ぎません。同社が本当に二次元、三次元での成長を実現できるのであれば、もしくは実現を期待できる組織なのであれば、今後評価は変わっていくでしょう。一方、SOTPで評価すべき会社であり続けるとすれば、今後も足し算経営へのバリュエーション付与ということになるのでしょう。皆さんはどちらだと思いますか?

ディスクレーマー

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved.

この記事が気に入ったらサポートをしてみませんか?