immedioがKIQS・1円ストックオプションを出す理由

immedioは昨年11月に初のストックオプションを発行したのですが、2つの点で先進的な内容だったと思っています。

KIQS(Nstock社が提唱する新しい税制適格SOの雛形)を活用

SOの行使価額(オプションを行使して株を購入する際の価格)を1円に設定

私自身これまでSOを発行する側と受領する側の経験があり、うち1回はアメリカで行っているという背景も、上記の意思決定に至ったのですが、どのような思いでKIQS・1円SOを発行しているのか、纏めてみたいと思います。

スタートアップ2社でのSO発行・受領から抱いた課題感

SOの発行概要については登記簿を見れば分かるのですが、それ以外は各企業の情報なので、ここでは公知になっている事実と、私が調べた内容を中心に書いていきます。

bitFlyer(2016年から2019年)

私はbitFlyerにUS事業立ち上げ担当者として入社し、日本でSOをもらったうえで、USでは現地メンバーにSOを発行する側を経験しました。日本に税制適格と呼ばれる税務上メリットがあるSOがあるのと同様、アメリカにもISO(Incentive Stock Option)というものがあり、制度としては似ています。ただ、私が最も違うと感じたのはべスティングと言われる行使期間の要件に関する商習慣でした。

この辺りは法律に縛られる部分は少なく各社の判断ですが、私がSOを発行した時点では上記が標準的だったと思います。私自身が年収を下げてスタートアップに入社した中で、そういったリスクをとった人に報いるのであれば、勤務期間と行使可能額がしっかりマッチするアメリカ型が合理的ではないかと感じました。この辺りの実態については以下Nstockさんのブログに詳しいです。

Sansan(2019年から2022年)

Sansanでは長く従業員持株会を運営しており、上場の少し前に信託SOを発行しています。私は上場の2019年入社ですが、その両方でSansan株を手にする機会を得ました。信託SOに関する顛末については様々な場所で論じられているのでここには書きませんが、もう1つ気になっていたのがSO行使価額の設定です。

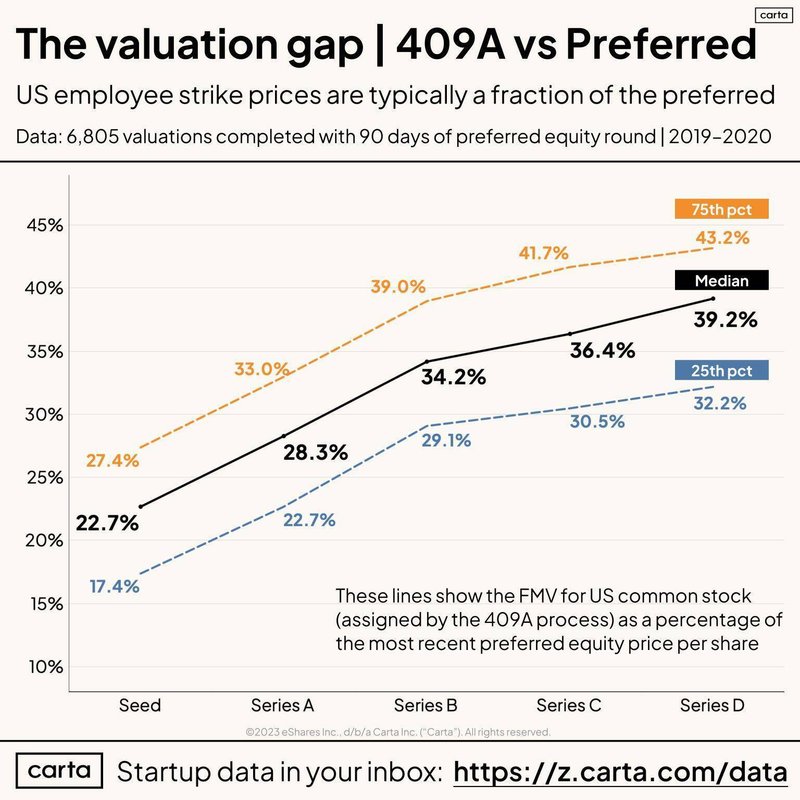

アメリカではSOの行使価額を算出する際、409Aという価値算定プロセスが必要です。その結果算定されるSOの行使価額(=普通株の時価)は、直前の調達ラウンドでついた優先株の価格に対して20-40%程度の価格になることが多くなっています。

理論的にはこの背景にはVC等が持つ優先株は精算時の優先配当権等があり、それを持たず流動性も無い普通株の価値は二回りほど低くなるというものがあります。経営の観点としては、従業員に高額の給与は払いにくい中、その穴埋めをするSOの価値を少しでも高くするためにはありがたい考え方です。一方当時の日本ではSOの行使価額を前回ラウンドより低くしている会社とそうでないところがあり、こういった考え方自体が広く知られてはいない印象でした。

ストックオプション発行を通して実現したいこと

SOを設計するに当たっては経営者がSOに何を期待するかが重要ですが、私個人としては大きく次の3つを考えています。

優秀なメンバーに転職のインセンティブを付与する

昨今スタートアップの方が中堅・大企業より高い給与で求人を出していると言われますが、私の印象としてはスタートアップ求人のレベルは高く、同スキルで比較するとスタートアップでの報酬は大企業での報酬に劣ることが多いと思います。そのため、一種のサイニングボーナスとして前職より低い給与とSOをセットで提示することが多くあります。

この時SOの行使価額が前回調達の優先株と同じだとすると、「今後必ず上がります」「一緒に上げていきましょう」と言っても少し弱いのではないかと思っています。そのため行使価額を低めに設定し、発行時点で一定の含み益があると説明できることは、SOの使い勝手を大きく上げると思っています。

活躍しているメンバーが更に頑張るインセンティブを付与する

従来型の日本のSO(IPO時に始めて行使可能になる)の設計思想には、そうすることでメンバーが残ってくれるだろうという期待があると思います。一方でこれには逆の面もあり、事業立ち上げ期に強いメンバーが一番活躍できるフェーズを終えた後も、SOが行使できるのを待って会社に残るというシナリオも起きえます。

私としては寧ろ、SOを定期的に発行し、当初の想定を上回る活躍をしたメンバーにはどんどん追加のSOを付与することで、その時々の会社のフェーズに合って最も活躍できるメンバーが更に頑張ろうと思える下地を作りたいと思っています。

リスクを取ってくれたメンバーが報われ、次の挑戦の原資を得ること

アニマルスピリッツの朝倉さんがTwitterやVoicyでよく言っているのですが、リスクを取る時にまずやるべきは失敗した際のバックアッププランを作ることだと思います。

リスクをとりたい人におすすめなのは、何かで食い扶持の目処を立てること。

— 朝倉祐介| アニマルスピリッツ (@asakura_yusuke) January 12, 2022

起業志望のサラリーマンであれば、真っ先にすべきは転職活動。いざとなれば負けても求人ニーズがあると思えると勝負がしやすい。

逆説的ですが、安定があるからこそ賭けに出られるのかなと思います。 https://t.co/dMg0h4GtLe

それ無しでリスクを取ることは一見かっこよくても最終的には家族や自分を追い詰める可能性も高い。その意味で、日本で起業が増えリスクを取る人が増えるためには、リスクを取れるだけのスキルや資金を持った人が増えることが第一歩だと思っています。そのために私は、できるだけ多くのメンバーが多くのリターンを得てくれるように設計し、彼らが次の挑戦に向けた原資を獲得できるようにしたいと考えています。

KIQS・1円SOを発行してみて

上記の経験から私としては、行使期間と行使価額の面でメンバーに有利なSOを発行したく考えていました。信託SOも思想としては近く、弁護士の方への相談も始めていたのですが、KIQSの登場と国税庁の信託SOへの見解(+1円SOの承認)をきっかけに、その2つの活用に向けて大きく舵を切りました。この2つについて詳細を記載するとスペースが足りないので、ご興味のある方は以下のページをご参照下さい。

ここでは発行の実務をやってみての感想を簡単に記載したいと思います。

弁護士・税理士との対話

KIQSについては山下総合法律事務所が監修しているそうですが、私が検討を始めた昨年夏の時点では、KIQSを実際に取り扱ったことがある弁護士事務所は多くなかったと思います。ただ、雛形が公開されており、従来の税制適格SOとの差分もはっきりしているので、弁護士によるレビュー費用が非常に高くつくということは無かったです。

同様に1円SOについても経験豊富な税理士は少ない印象でした。当社の場合は創業2期目でJ-KISSの調達のみであり、詳細な計算をしなくても1円での発行が可能であるという結論になりましたが、会社のフェーズによっては1円SOでも一定の検討コストが掛かるのかもしれません。

株主・従業員との対話

特にKIQSは従来の商慣習との差も大きく、株主からの反対や質問もあるかなと思ったのですが、議論は比較的スムーズでした。当社の株主がDNX VenturesやDelight Venturesといった、海外のSO制度にも通じたVCであったことも寄与しているかもしれません。

従業員については他社でSOをもらった経験の無い人もおり、まずSOとは何か、通常のSOはどのような仕組みで今回はどう違うのか、というところからの説明になりました。以前だとSOとはいえ株を持つことになると損するリスクが有るのでは、という質問が出がちだったのですが、1円SOだと無償付与に加えて行使価額も1円なので、そういった論点も出ずでした。

今後に向けて

上記の通り、KIQS・1円SOは私がUSでの経験から日本で実現したかったことをタイミングよくNstockと国税庁が実現してくれたような形で、次回以降のSOもこれをベースに考えて行きたいと思っています。

ただ1円SOについては、会計上会社のPLに影響してくる可能性がある、レイター期にジョインしたメンバーも1円SOがもらえるのは一種のモラルハザードとも言える、など幾つかの論点があり、利用場面によって使い分けて行くことも検討しています(サインアップボーナスとしてのSOは1円発行、入社後の付与分は普通株時価発行など)。

そんな当社ではエンジニア、マーケティング、インサイドセールス、営業、カスタマーサクセスから人事まで幅広くメンバー募集中です。ぜひimmedioの成長を一緒に実現し、そのリターンをSOから得てもらいたいと思っていますので、ご興味を持って頂けた方はぜひお声がけ下さい!(HERPからのお申込み、Pittaでのカジュアル面談、SNSでのDM等、なんでも結構です!)