世界一簡単?なキャッシュフローの読み方(前編)

経営企画歴20年、事業計画や決算書を1000件以上作成・審査を行ってきた中小企業診断士・失敗しない事業計画相談室です。決算書初心者がざっくり決算書を読めるようにする記事を提供しています。

本日のテーマはキャッシュフロー。財務三表(後で解説)の中で、最も難しいと言われますが、それは、

・各キャッシュフローの細かい内容(売掛金・在庫・未払金などの増減)

・キャッシュフローの作り方

などまで説明されるから、です。この記事では、「読む」ために必要最低限の知識に絞ります。今回は、キャッシュフローを理解する前提である、

利益は現金ではない

という話について。

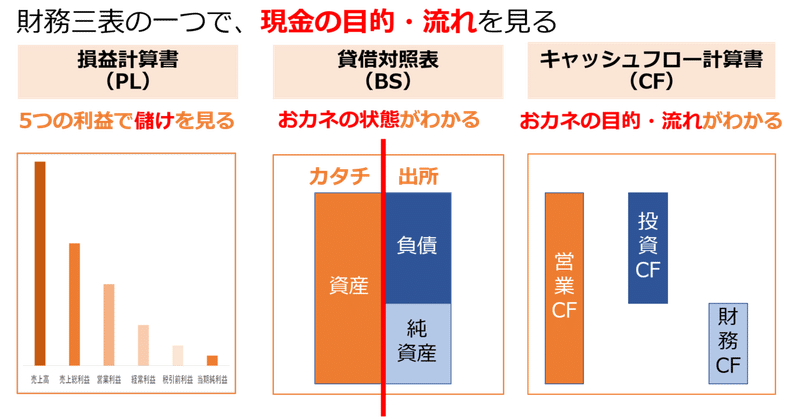

1.財務三表とは?

まずは、決算書の全体像から。財務三表とは、決算分析に使う代表的な3種類の決算書で、

・損益計算書:会社の儲けを見る(主に5つの利益で)

・貸借対照表:お金の状態を見る(右が調達元の種類、左が現金の姿)

・キャッシュフロー計算書:現金の目的・流れを見る

です。

【損益計算書】

【貸借対照表】

2.損益計算書が現金と違う理由

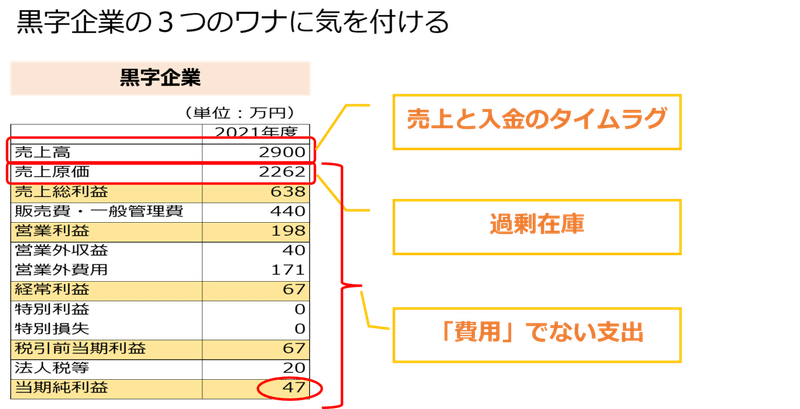

まずは、損益計算書の利益が現金ではない理由。損益計算書は、儲けの理由がわかりますが、現金をどれだけ生み出したか?はわかりません。そのため、「黒字倒産」がありえます。黒字倒産の要因は、

・売上は上がったが入金はまだ(売掛金の状態)

・在庫はあるが売上がまだ(過剰在庫。在庫の状態では利益はマイナスにならない)

・大型の出費があった(原則、大型出費は費用=利益のマイナスにならない)

です。言い換えると、黒字企業には「3つのワナ」があると言えます。表で示すと、下記の通りです。

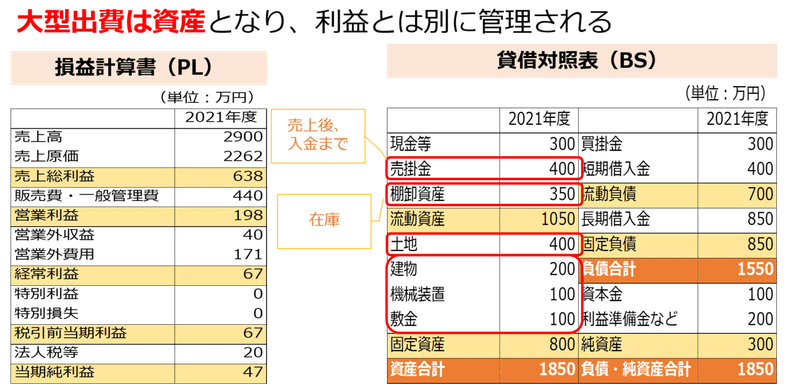

ちなみに、費用でない支出は、貸借対照表の資産になります。

このように、土地や建物などの大型出費は費由にならず、資産に計上されます(厳密にいうと、一部、少しずつ費用化されるものはありますが、ざっくり覚える段階では無視して大丈夫です)

売上の入金までのタイムラグは売掛金、過剰在庫は棚卸資産に計上されています。なので、貸借対照表を見ると、黒字倒産の予兆を読むことができます。

今回はここまで。次回は、いよいよキャッシュフローの内容になります。

この記事が気に入ったらサポートをしてみませんか?