何故金利は上がらないのか

新年1月の第1~第2週は世界も相場も激変に見舞われた。

日本においては北陸の震災により日銀も早期に正常化はできないとの観測が高まり、相場の上値は幾分軽くなったようである。また、先日発表の現金給与総額が予想比大幅な下振れとなったことも日銀の緩和長期化期待に拍車をかけた。2022年12月のYCC修正にトラウマを抱える市場にとり精神安定剤として働いたとみられる。

日本株については海外勢、特に中華勢・中東勢の買いが入ったとの報道も出た。昨年一年間の強烈な上げ相場を目の当たりにした上記の層が昨年にかけて日本株・日本経済の調査を開始、今年に入りいよいよ動き出した感がある。このまま世界経済が深刻なリセッションを回避できれば日本株も安泰であろう。

経済環境について指標を追うと、まず先週のISM製造業/非製造業は弱めとなった。特に非製造業の減速が目立つ(図表)。以前から当NOTEではISMについて「台湾カンニング」による循環的な上昇要因を注視してきたが、流石にここまで上がらないとなると消去法的にこれまでの度重なる利上げが効いているように思われる。米景気は指標の上では今後とも減速感を強めると思われる。

ISMの構成項目はそれなりにリセッショナリーないしデフレーショナリーになってきた。価格指数は製造業/非製造業ともに企業サイドのインフレ局面が終わったことを教えている(下図左)。雇用指数は非製造業の落ち込みが目立つ(図表右)。製造業もボラがあるものの雇用は低下傾向である。

「雇用統計は強かったはずでは」とのツッコミも聞こえてくるが、まずもって23年12月は暖冬の影響で雇用が上振れしやすかったことに気を付けたい。加えて、就労者の内訳ではパートタイムが大きく増加し、フルタイムが減少に転じていた(図表)。雇用が増えた割には賃金上昇率がさほど高まらなかったのはこのためである。市場はこの点を目ざとく見つけ、米金利は一瞬スパイクした後すぐさま低下に転じた。

他方でやや気がかりなのが労働参加率の低下である。去年は「FIRE増加⇒人手不足⇒賃金加速⇒パウエル発狂」が散々騒がれたが、12月はそうした動きがやや観察された(図表)。こうした動きが今後も続くかはパウエルの顔色と共に注視がいるだろう。

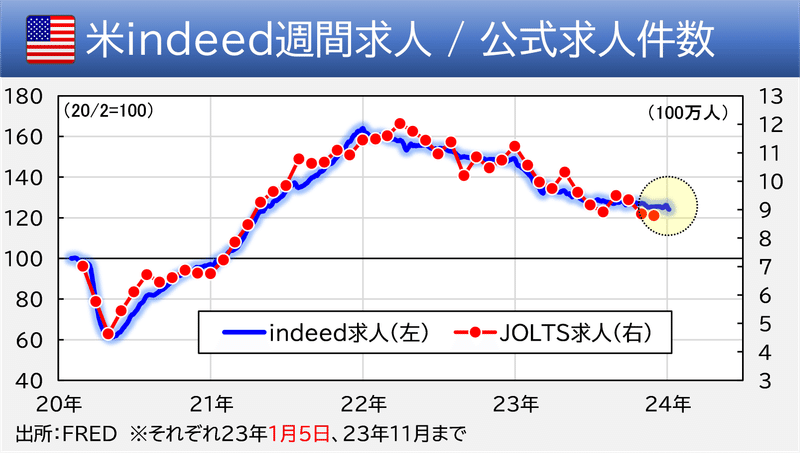

企業サイドの労働需要であるJOLTS求人件数、そのカンニングであるindeed求人件数は極めて緩やかに低下しており、市場のノーランディング/ハードランディングの間を縫うように動いている(図表)。冷静に見ればソフトランディングということだろうが、市場の期待はナイフの刃の上に立つように悲観と楽観に日替わりで傾いている。

このように景気は鈍化の色を濃くしつつある一方、昨日の米CPIは市場予想を上回り、米金利を再度4%に押し上げた。ただ、これをもってインフレ再燃を喧伝すべきではないだろう。CPIの伸びを寄与度別に分解すると、財価格(耐久財、食料品、エネルギー)のインフレは終了しており、家賃を中心とするレントフレーションであることに変わりはない(図表)。CPIは家賃がその趨勢を決定し、その周りでその他の項目が小幅なボラを生み出しているだけに過ぎない。

その家賃であるが、基本的には住宅価格の変動に沿って動いており、今は鈍化局面を素直に進んでいる(図表)。年央までは家賃の鈍化がCPIの鈍化を牽引するとみられる。

以上、先週と今週は雇用統計やCPIなど上振れの統計もあったものの、市場の「FRBはピボットだしもう金利は上がらないだろう」という強固なビューが崩れるには至っていない。雇用統計には弱さがあり、ISMは明確に強さを失い、家賃も減速基調にあるからだ。こうした見方は来週の小売売上高でさらに補強される可能性がある。クレジットカードを用いた小売カンニングは12月は消費の減少を指し示している(図表)。

家計のクレジットカード残高も、12月は前週比でおよそ3年ぶりの減少に転じた(図表)。今まで異常な強さが続いてきた消費もようやく減速したとみられる。来週17日火曜日の小売売上高を経て、市場は景気減速+雇用減+インフレ鈍化⇒FRBピボット期待の色合いを濃くするだろう。米金利の動き、ドル円の動きには注意を払いたい。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?